本文作者肖浩是中南财经政法大学会计学院讲师,管理学博士;詹雷是中南财经政法大学会计学院副教授,管理学博士;王征是中南财经政法大学会计学院副教授,经济学博士。

大约十多年前,国外学者就已开创以计算机手段为基础的文本分析方法来进行会计实证研究的先河,而这也成为当前会计研究的一种范式。与形式上简单的财务数据不同,会计文本包含了众多的信息,具有很高的研究价值。截至2010年,发表在国际顶级期刊上的以计算机为基础的会计文本实证研究已超过数十篇,而对近几年的文献跟踪则显示此趋势依然不减。相比之下,国内的此类研究却寥寥无几。本文对近十年来国外会计文本的实证研究做了系统的回顾与梳理,以期弥补国内研究的空缺。

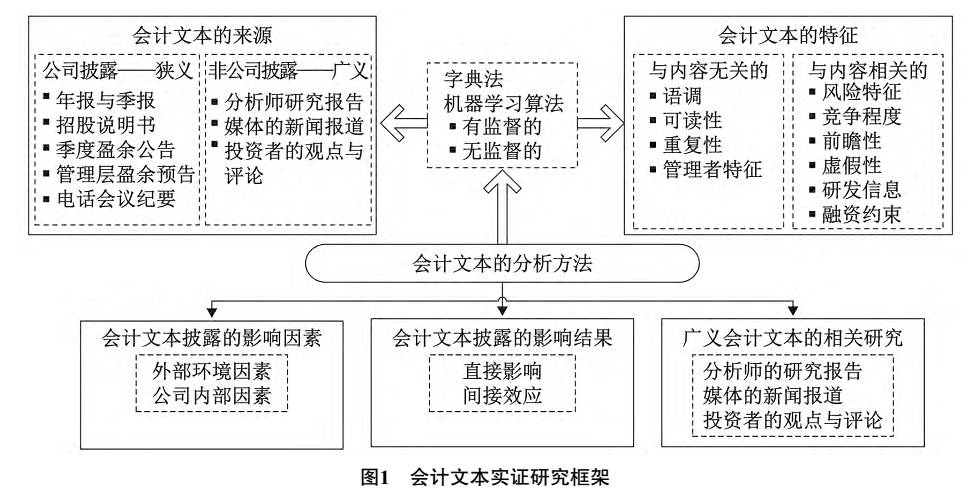

狭义会计文本包括公司披露的年报、季报、招股说明书、季度盈余公告、管理层盈余预告以及电话会议纪要文本;广义会计文本还包括分析师的研究报告、媒体的新闻报道以及投资者通过各种渠道发表的观点与评论。会计文本特征按照是否与内容相关可分为两类,包括:(1)与文本内容无关的特征,如语调、可读性、重复性、管理者特征。(2)与文本内容相关的特征,如风险、竞争、前瞻性、虚假性、研发信息、融资约束。

早期的文本分析采用手工识别的方法,现今的文本分析方法则以计算机为基础,不仅降低了人工成本,而且极大地提高了研究效率。按照Bao和Datta(2014)的分类,文本分析方法包括字典法和机器学习算法,后者又细分为有监督和无监督两类。现有研究对会计文本的使用有两种主要方式,一是将会计文本作为研究的主要变量,二是将它作为情境变量。前者中,会计文本既可作为被解释变量,探寻文本信息的影响因素;也可作为解释变量,研究文本信息披露的后果。会计文本的分析方法见下图:

影响公司文本信息的因素很多,大致可以归为两大类:外部环境因素,如SEC规定、法律要求和市场环境;公司内部因素则包括公司特征、管理者特征和管理者动机。

会计文本的影响效应,根据其所处环节可将相关研究划分为直接影响与间接效应;前者将会计文本作为解释变量,后者则视为代理变量和调节变量。研究者在对会计文本的影响效应进行分析和检验的同时,实质上也回答了如下几个问题:第一,会计文本是否具有信息量?无论是直接影响还是间接效应,实证结果均表明,各类会计文本包含有丰富的有价值的信息。第二,能否检验市场有效性?会计文本被证明具有宣告效应,能够引起市场的明显反应,无论是股票价格还是交易量在短期内都会发生变化。同时,投资者对复杂文本信息表现出较明显的反应不足,会计文本还能解释PEAD现象,因此,市场并不能充分地理解文本信息并将其迅速融入股价之中。第三,会计文本与盈余管理是否相关?会计文本中与盈余质量、未来的公司业绩、财务重述以及其他盈余管理相关事件显著相关,这既证明了会计文本与盈余管理之间的联系,也间接地证明了管理者的动机。第四,外部环境对公司财务政策有何影响?无论是外部竞争环境影响公司的并购、研发、广告投入还是媒体新闻报道改变公司CEO薪酬结构的结果(Kuhnen和Niessen,2012)均给出了积极的回答。第五,财务数据是如何产生的?会计文本中对具体会计准则的解释、对重大会计政策的披露以及对未来发展和业绩的前瞻性预测都使得枯燥的财务数据有了更生动、丰富、准确的涵义。

与狭义会计文本不同,在分析财务会计以及资本市场的问题时,广义会计文本具有较强的外生性,因此,大多数研究探讨的是广义会计文本的影响结果。

(一)分析师的研究报告。例如,Huang等(2010)对分析师报告的语调进行了研究,发现与盈余预测数字同时发布的文本信息能够产生显著的市场反应,负面文本产生的市场反应要远远大于正面文本,这就表明文本中包含与价值相关的增量信息。

(二)媒体的新闻报道。1. 对外部市场和投资者的影响。Tetlock(2007)最早研究了媒体与股票市场指数之间的关系。媒体报道的情绪会影响市场指数的波动,而公司层面的报道则包含真正有价值的信息,但投资者对于新闻报道同时表现出反应不足和过度反应的现象。2. 对公司内部政策的影响。当研究者分析媒体对公司内部政策的影响时,首先的切入点就是CEO的薪酬。现有的研究并没有媒体报道对于公司其他政策,如投融资、股利分红等政策的影响,因而未来研究可关注这些问题。

(三)投资者的观点与评论。由于网络技术的发展,互联网论坛、社交媒体等已经成为投资者分享证券信息和个人观点的电子化场所。投资者在这类网络媒体上发表许多与股票相关的帖子和跟帖,其中可能包含投资者自身对股票的分析或者某种非理性的情绪。互联网已经成为股票信息的一种来源。投资者的观点不仅包含有价值的信息,而且可以测量投资者的情绪,两者的作用机制虽然不同,但都可以预测市场以及公司股价的趋势。

相关研究存在以下不足:(1)现有文献均以英文文本为分析对象,文本分析方法尤其是字典法自然也以英文词汇与语法规则为依据。对中国的会计学者而言,构建中文文本分析方法是开展会计文本研究的基本前提。(2)现有的会计文本研究主要以美国为对象,因而没有考虑国家间文化和制度的差异性。对其他国家而言,不同的文化与制度可能影响公司会计文本信息的披露,基于美国的研究结论并不能直接照搬。(3)现有的许多研究都属于相关性研究,对内生性的考虑较少。未来研究需要更好地解决潜在的内生性问题。(4)基于会计文本来分析管理者特征和动机的研究结果并不十分可靠。因为公司披露的会计文本并非一定由管理者一人完成,也可能是多方协同完成的结果。因此,采用管理者在电话会议的个人发言或者以高管团队为对象,研究者可能得到更可靠的结论。

基于上述分析,本文构建了一个未来的研究框架:

(一)基础类研究。应构建适用于中文会计语言的文本分析方法。研究者需要依赖会计专家对会计文本的人工阅读、甚至汉语言学者的帮助来建立会计专用的中文词库,这也是字典法的核心与关键。因为机器学习方法的难度较大,目前国内研究还很少使用。但未来,如何对原有的机器学习方法进行修正以适应中文会计文本的分析是会计学者需要应对的挑战。

(二)复制类研究。将国外已提出的理论和研究问题放置于中国情境下进行本土化分析和验证,这类研究不仅能证明我国会计文本信息的价值具有重要意义,同时也是创新类研究的起点。

(三)创新类研究。指基于我国现实的制度背景下进行的有独特性和拓展性的研究。可从六个方面展开:(1)积极探索中国特殊情境下的会计文本研究;(2)将政治属性纳入会计文本的分析框架;(3)拓展已有理论基础:从有效市场理论到行为金融理论;(4)引入高阶梯队理论,探究高管团队特征对会计文本信息特征及其经济后果的影响;(5)将文本分析与非财务信息披露的研究框架相融合;(6)基于特有数据的可获得优势,例如审计师和卖方分析师的个人信息,开展中国独特性的研究。

该文在中国人民大学书报资料中心复印报刊资料《财务与会计导刊》(理论版)2017年第1期上转载,原载于《外国经济与管理》(沪),2016.9.93~112