文/克而瑞研究中心

9月,政策面继续收紧,北京、广州、南京等多地严控消费贷违规购房,与此同时,热点一、二线城市相继上调房贷款利率。到了月末,重庆、南宁、贵阳、南昌、长沙、桂林、石家庄、桂林、北海等10个城市又集中加码调控,“限售”渐成二、三线城市“标配”;调控政策不断加码引起的市场质变效果开始显现,多地新开盘项目不再“日光”,28城住宅成交量环比继续下降,市场真正进入调整。我们认为,在“四限”不断加码、信贷持续收紧的作用下,四季度房地产市场难言乐观,成交持续低位运行将成市场常态,部分城市的供应、成交也将企稳回升,但幅度非常有限。

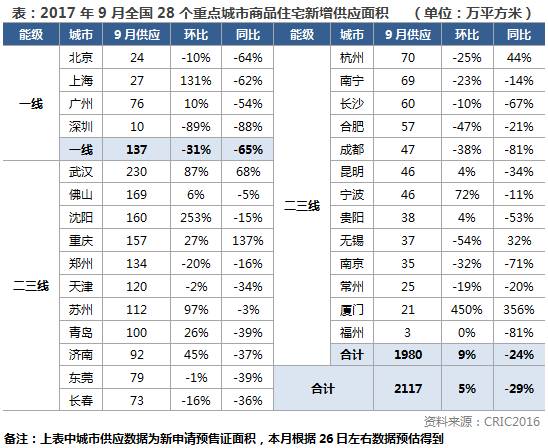

随着传统“金九”月到来,各地项目普遍加快推盘节奏,新增供应量略有增加,迎来下半年首个供应小高峰。CRIC监测的28个重点城市商品住宅新增供应量环比上升5%,结束连续数月环比下跌局面,但同比依然减少29%,说明整体绝对供应水平仍处低位。

一线城市环比下降31%,北京连续3月供应量不足30万平方米,深圳新增供应仅10万平方米,环比跌幅近9成。上海、广州环比企稳回升,受上月极低基数影响,上海环比增长一倍有余,但同比仍下降62%;二、三线城市供应量环比上涨9%。苏州、武汉供应量明显回升,环比涨幅都在80%以上,厦门、沈阳更是超200%。反观,南京、成都等市供应持续不振,同、环比双双回落。

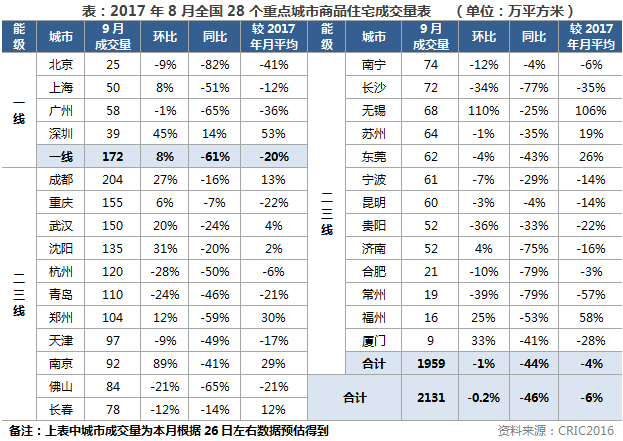

9月,成交依旧延续前期低迷走势,CRIC监测的28个重点城市成交量环比下降0.2%,这在历史上并不多见,同比跌幅进一步扩大至46%,诸如北京、长沙等市同比跌幅超7成。

一线城市环比上涨8%,同比下滑61%。北京、广州等成交量环比小幅回落10%以内,但同比锐减皆超65%。上海、深圳成交低位回升,同、环比双双上行。

二三线城市环比下降1%,同比减少44%。各城市市场持续分化,可以简单概括为以下几点:其一,多数城市同、环比双降,长沙、常州等市环比跌幅超30%,同比跌幅更是超70%;其二,南京、无锡等市环比显著提升,无锡环比增长一倍有余。其三,成都房地产市场持续高热,成交量再度突破200万平方米,明显高于其他城市;其四,厦门、福州等市成交量连续数月低位运行。常州、合肥紧随其后,成交量维持在20万平方米左右,同比跌幅近8成。

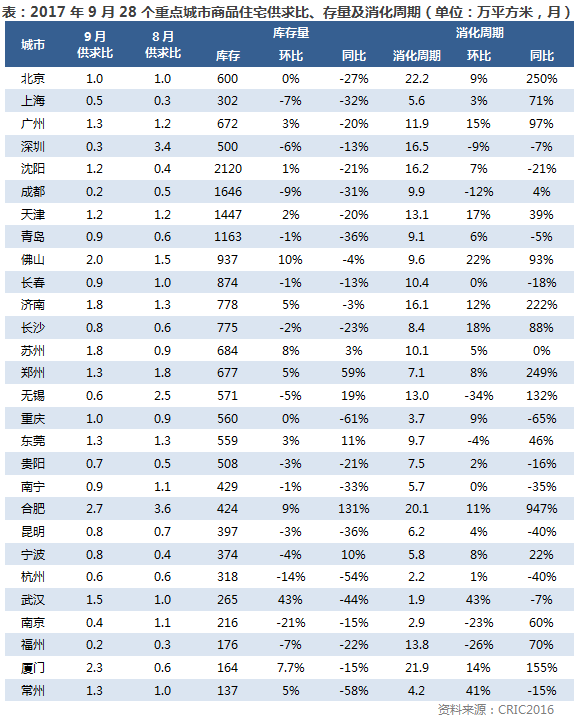

9月,超过6成城市供求比环比有所上升,包括武汉、厦门、苏州、济南在内的多个二线城市新增供应面积明显回升,但成交面积并未同比例增长。值得注意的是,虽然合肥供求比回落至2.65,但依旧维持在较高水平。与此形成鲜明对比的是,随着成交持续好转,深圳、成都等市供求比不足0.3,成都更是持续低位运行,下一步亟需加大土地供应,缓解供求压力。

因各地持续成交不振,半数城市库存量明显回升,武汉环比大增43%。消化周期同环比涨多跌少,多数城市消化周期显著拉长,北京、合肥、厦门超18个月警戒线,深圳、沈阳、济南均高于15个月。与之相对,杭州、武汉和南京消化周期降至3个月内,市场依旧维持较高热度。

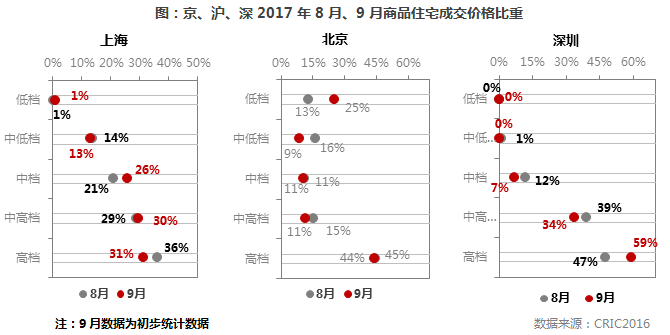

成交结构:中低档以下产品成交比重小,大户型高档环比上升

从价格段分布来看,上海中档、中高档产品较上月有所回升,但整体涨幅不大。北京除低档产品明显上涨12个百分点外,其余产品均有所下滑,其中,中低档产品下降达7个百分点。深圳高档产品占比大幅上扬,达12个百分点,占比接近60%,其余产品均有不同程度的回落。总体来看,中档及以下产品整体仍处低位。

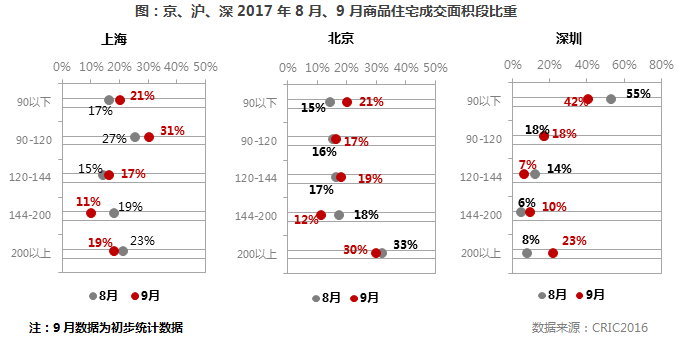

从面积段分布来看,深圳90平方米以下占比跌至50%以内,环比减少13个百分点,仍是市场成交主力。大户型持续热销,200平方米以上占比明显回升,环比增加15个百分点。北京、上海144-200平方米环比跌幅均超6%。中小户型去化表现优异,占比稳步提升,北京90平方米以下环比增加6个百分点。

9月,CRIC监测的300城经营性土地成交1100幅,环比下降近6成;成交建面7856万平方米,同环比分别下跌了47%和51%,降幅较大;成交总价3173亿元,环比下降14%,环比跌幅略有扩大;土地价格升至4039元/平方米,刷新年内新高,环比大涨74%,主要还是受二线及三四线城市地价上涨推动,一线城市土拍限制以及成交结构两方面因素共同导致地价环比下降11%。

土地平均溢价率31.8%,环比增加0.3个百分点,仍处于年内低位徘徊。一线城市溢价率10.55%,环比减少8个百分点,在各能级城市中降幅最大,北京、上海、广州成首批租赁住房试点城市,租赁地块供应持续增多,成为溢价率下滑的重要原因;二线和三线城市土地溢价率环比均有小幅上涨,二线城市本月平均溢价38.3%,三线城市平均溢价率34.73%。

分能级来看,一线城市成交建筑面积372万平方米,同、环比分别上涨为240%和8%。本月上海成为一线城市主力,共成交经营性用地22宗,总面积达到233.5万平方米,但动迁安置房地块和租赁用房地块各成交4宗;北京出让6宗地块,其中2宗为自住型商品住房地块,3宗为最高限价地块,含宅地块均为综合用地,总建筑面积85万平方米。

二线城市本月成交面积同环比分别下降11%和15%,成交建筑面积2808万平方米,土地成交均价6402元/平方米,环比回升37%,相比去年同期几乎持平,成交金额1797亿元,环比下跌上涨16%,量跌价涨。

三四线城市本月成交建筑面积4677万平方米,占总成交的60%,占比环比减少17个百分点,降幅较大,成交金额仅占总成交金额的26%,土地均价1791元/平方米,环比回升39%,地价上升显著。

— END —

扫描以下二维码下载PDF版

《全国市场月报8p(2017年9月)》

10月17日,千亿后备军团的制胜之道

2017年三季度地产金融形势发布会

点击【阅读原文】预约席位