首先强调一下:这不是哗众取宠的标题党,而是真人真事。最关键的,主角是屌丝,我们完全可以复制。

毫无疑问,电影《大空头》是近年来难得一见的金融电影佳作之一,无论是从专业性、观赏性或者启发性方面都能给予观众强烈的冲击效果。在电影中,各路做空人马各显神通,以不同的角度看清了美国金融史上最大的次贷危机并且果断出手,收获了一场惨烈的胜利。

但很多人忽略了这样一个事实:这是一部以真实人物和事件为背景改编的电影,大部分的电影主角在现实世界中都有着十分类似甚至完全一致的经历。其中就包括本文将着重分析的,《大空头》各路主角中最不起眼的两位年轻人

:Jamie Shipley和Charlie Geller。

普通投资者经常对资本大佬动辄上亿美元的出手羡慕不已,只叹囊中羞涩,那么Jamie和Charlie这两个屌丝以小搏大的投资理念也许能给我们更多的可行性启示。

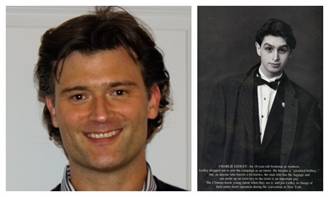

电影中的JamieShipley和Charlie Geller

真正的Jamie Mai和CharlieLedley

▌

一、大空头的发家史

电影中的Jamie Shipley和Charlie Geller沿用了现实中两位年轻人的名字:Jamie Mai(加米•麦,下称加米)和Charlie Ledley(查理•莱德利,下称查理)。

2003年初,这哥俩在加利福尼亚伯克利的一间车库成立了康沃尔资本管理公司(Cornwell Capital Management),彼时他们的启动资本仅仅11万美元。

查理加入康沃尔的主要原因是他几乎一无所有,11万美元的启动资金和作为办公室的车库都是加米的。而加米则是对很多事物缺乏信心,包括对诸如明天的太阳是否会升起或者人类的未来何去何从这样飘渺的事情表示担忧。

这似乎不是一对传统的成功创业组合,但就是这样一组搭档在短短的五年时间从11万美元起步飞速增长到坐拥上亿美元的资金规模。

事实上,2011年4月加米清算关闭了老的Cornwell Capital Fund并成立了新的Cornwell Master Fund。根据ValueWalk的计算,从2003年到2011年,康沃尔资本实现了年复利42.5%的收益。由于康沃尔资本是一家私人基金管理公司,关于加米和查理到底在那场07年次贷豪赌中净赚多少回报一直不太明确。

根据书籍《大空头》中的说法,他们当时以3000万美元的资金规模持有价值2.5亿美元的针对资产支撑担保债务权证产品中AA级部分的信用违约掉期产品(即CDS),并最终净赚8000万美元。另一种说法是真实情况下他们的资金规模从1500万在次贷危机中迅速串升至1.2亿美元。当然,加米和查理赚了多少钱对我们来说并不重要,重要的是他们是怎么做到的和我们应该怎么做?

巴菲特说过:看过去美国238年的历史,有谁靠做空美国真正赚过钱?这句话从长远逻辑上来说是正确的,美国的资本经济一直在震荡中上升,而以做空闻名的投资者经常会在一次错误判断中就永远失去翻身的机会。

面对2007年那场千载难逢的做空良机,也只有极少数人把握住了机会。根据书籍《大空头》的记载,2006年全美有13,675家基金公司获得了CDS的交易许可,只有不到100家机构涉足了做空,并且其中大部分机构只是为了对冲手上持有的不动产风险。

最后,仅仅只有10至20家机构投资者直接做空了信用违约掉期产品(CDS),加米和查理的康沃尔资本就是其中之一。

▌

二、以小搏大:没有不可能

为何康沃尔资本能成为那万分之一的幸运者呢?因为这就是他们一直在做的事情:

当认为市场可能会发生某种剧烈波动的时候,以极小的赌注去押注高赔率的产品(几乎不可能发生的事件)。先来看看他们一开始都做了什么交易。

他们第一笔成功的交易来自于购买一家叫Capital One(第一资本)的信用卡公司的长期股票期权。这家信用卡公司在2002年7月股票突然崩盘,在2天内亏掉了60%左右。股票下跌的原因源自公司披露他们和储蓄监管办公室以及美国联邦储备局就需要储备多少资金来应对潜在的次级贷款亏损问题发生分歧。

对此市场分析认为监管机构很可能发现了第一资本的欺诈行为并将进行处罚,特别是美国证券交易委员会宣布调查这家信用卡公司刚离任的CFO,因为他涉嫌在公司宣布与政府监管机构发生分歧的前两个月卖出公司股票。接下来的六个月里调查在继续,第一资本业绩依然稳定增长,而股价却一潭死水不见起色。

查理和加米研究了整个事件的前因后果:他们进行了详细的行业调研并致电给各种利益相关者寻求有价值的信息。然而,他们发现他们所知道的额外信息十分有限,他们知道的也是市场所知道的。那么最后就只剩下一个判断:这家公司的管理层是不是骗子?为此,查理通过第一资本CEO的大学同学了解他的性格特征,加米找到了分管公司次级债务组合的副总裁了解公司情况等等。最终他们判断这家公司的管理层应该不会有欺诈行为,他们极不可能是骗子。

加米和查理认为,在被错杀了60%的股价后,第一资本每股30元的股价不能反映其真实价值。

如果公司的欺诈行为被坐实,那么股价可以跌为0元;如果欺诈传闻被澄清,那么股价应该回到70元以上。这时候,购买长期股票期权是最佳的交易途径,这一金融工具允许买家以固定的价格在未来某一时间段内购买公司股票。

当时在未来两年半内任何时间以40美元价格购买第一资本股票的权利只用大约每股3元左右。所以当这哥俩买入8000份第一资本的长期股票期权时,潜在的损失上限只有购买期权花的26000美元,而潜在的收益上限是无穷的。

果不其然,很快第一资本的欺诈问题被澄清,股价一路飙升,康沃尔资本手持的26000美元期权头寸涨到了52.6万美元。

在掘到第一桶金后,加米和查理继续坚持他们的交易策略:在全球市场范围内寻找任何可能会出现价格剧烈波动的产品,可以是股票、债券、货币、大宗商品甚至是猪肉价格,然后购入价差很大的做多或者做空期权,剩下的事情就是等待市场反映其真实的价格。

他们利用期权在各种资本市场上攻城掠寨:以50万美元的期权头寸在一家叫联合泛欧通信的欧洲有线电视公司上赚得500万美元;以20万美元的期权头寸在一家为病人提供家用氧气瓶的公司上赚得300万美元。当然,加米和查理并不是每次交易都能满载而归。比如有一次他们事先得知泰国可能发生政变,于是他们进入泰铢市场购买了做空泰铢的远期期权。一周之后泰国军方推翻了政府,但是泰铢的汇率却没有发生波动。

事实上

,他们亏钱的次数远多于赚钱的次数。但是,这种亏损的成本也就是他们持有的廉价期权头寸,与他们动辄翻数倍甚至数十倍的盈利来说简直可以忽略不计。

这种交易策略完美地契合了他们的个性:完全不用对任何事情有确定的想法。他们只需要对某一可能发生剧烈价格波动的市场进行详尽的调研和听取专业人士的意见,就能以廉价的期权头寸对该市场产品的价格波动进行押注。

▌

三、

干柴烈火:期权投资遇上肥尾效应

那么,为什么加米和查理能屡屡利用期权头寸取得如此惊人的收益率呢?这是因为期权价格会在极端情况下与系统定价发生严重的背离。