投稿邮箱:[email protected]

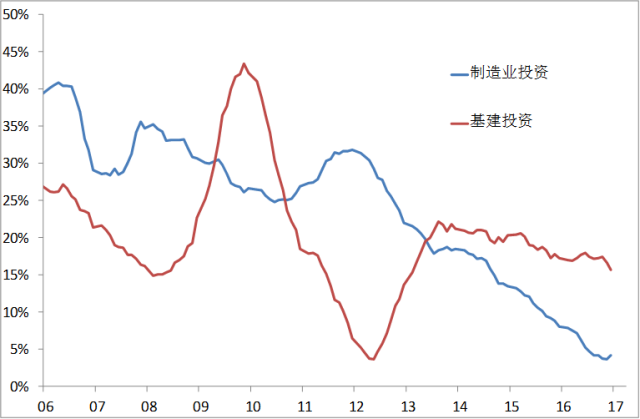

来源:WIND,中泰证券研究所王晓东供图

来源:WIND,中泰证券研究所王晓东供图

来源:WIND,中泰证券研究所王晓东供图

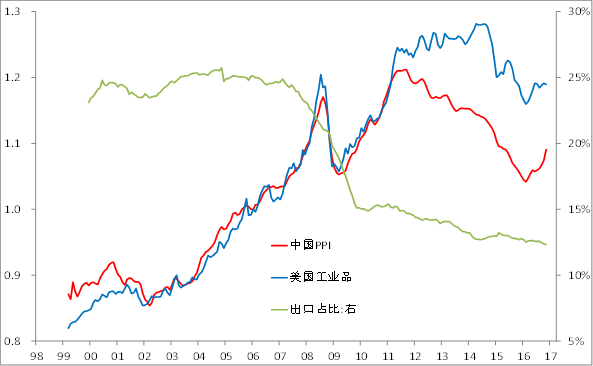

加入世贸后,中国与美国PPI(工业品口径)曲线几近重合,但2012年后却分道扬镳。全球经济景气度的下行并不能用以解释为何中国PPI出现了更为明显的回落,因为其根本原因在于国内产能过剩,如外贸出口额占全部工业产出的比重急剧回落。

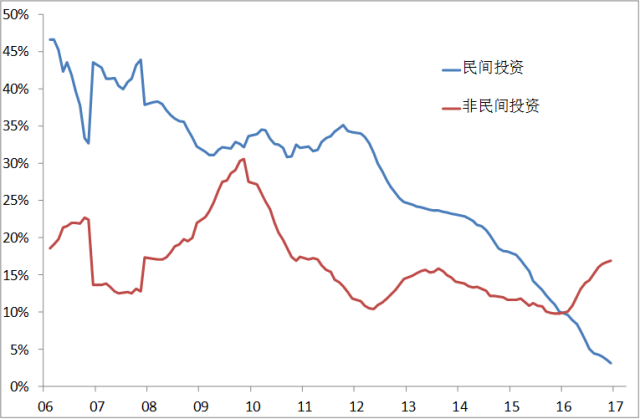

2012年,是一个非常有意思的年份,民间投资与制造业投资增速双双下滑,表明经济下行、投资回报率下降。于是,在当时人民币仍在升值的背景下,国内企业海外投资和境内居民海外移民和投资的数量均出现了大幅增加。

美国移民局提供的一张图也很有意思:2012年来自中国的移民投资额出现了一个跳升,即从2011年的5亿美元跳升至15亿美元。2015年,移民投资额上升至37亿美元,这似乎与人民币贬值预期无关。

因此,民间投资参与度递减的根本原因还是在于全社会投资回报率的下降。由于民间融资成本较高,故他们对投资回报率更为敏感。当然,民间投资增速的下降与国有投资增加产生的挤出效应也有一定关系,但绝不是主要原因。

日本案例:公共投资低效导致债务巨增

上世纪90年代初日本的经济泡沫破灭后,日本政府采取了一系列扩大公共支出的对策来刺激经济增长。如从90年代开始,日本每年投资规模均超过10万亿日元, 1998年投资规模甚至超过20万亿日元,占当年GDP接近5%。这些投资多数是以公共投资为核心,如1992年公共投资占投资规模的80%,1993年、1995年和2001年占比也都在80%以上。

那么,为何公共投资容易出现低效呢?这或许因为政府出于不同地区间经济均衡发展战略的考虑,如日本把公共投资更多地投入到经济规模不大且社会资本边际生产率低的地方,而非经济规模大且社会资本边际效率高的城市,这似乎与当今中国的投资的区域分布也有类似之处,即人口密度低且人口净流出地区的投资规模和增速反而大,如2016年固定资产投资中,东部地区投资增速为9%,西部为12%,相差3个百分点。、

从90年代日本公共投资的产业选择看,在农林产业附加值在GDP中占比大幅度下降、人口大幅度减少的情况下,农林水产省仍将巨额公共投资投入到人口较少的地区,导致效率低下和公共投资浪费。同样,中国的第一产业对GDP的贡献不到10%,增加值的增速也只有3%,但对第一产业的投资增速一直维持在20%以上。

尽管日本为了解决经济萧条问题而加大公共投资力度,但从GDP增速来看,1990-2000年期间的多数年份出现1%以下的零增长或负增长,平均增长仅为1.6%,远低于1980-1990年期间平均4.0%的水平。这说明在公共投资规模加大的同时,公共投资的乘数效应却是下降的。同样,中国每单位固定资产投资所对应的GDP创造,也是不断减少的。如过去25年中,全社会固定资产投资额占GDP的比重在不断上升,从1992年的不到30%,到2006年已提高至50%,2016年占比则达到80%,说明投资效率在不断下降。

或许有人会说,公共投资是民生工程,正因为投资回报率低,民间不愿投,所以政府才要去投。这种提法当然有一定道理,但评价公共投资是否合理有效,最终还是要以结果来检验。如日本在90年代的公共投资是继续优先配置生产型社会资本,却没有侧重去配置生活福利型的社会资本,故公共投资的社会效益没能充分体现。我国有没有出现类似情况呢?去年水利管理业投资增长20.4%,公共设施管理业投资增长22.9%,道路运输业投资增长15.1%,既然公共投资增速如此之高,持续时间如此之长,但为何如三农问题等诸多社会问题长期得不到根本解决呢?

因此,增加公共投资本身并没有错,但明确目标很关键,如果巨额投资只是为了稳增长,那么,低效就难以避免;如果是问题导向,如为了提高低收入群体的收入和福利,那么,用直升飞机撒钱的效果肯定比重复修路造桥的效果好。因为在产能过剩的今天,只有终端消费需求的增加才能让经济良性循环。

补库存扩产能:制造业投资增速或略有回升

去年四季度后,制造业投资增速已经出现回稳迹象,道理很简单,只要PPI持续出现反弹,制造业的投资增速回升是早晚的事,同样,今年民间投资增速或也会有所回升,因为大部分投资人都不能免俗,只要价格上涨,预期投资回报率就会上升,投资意愿就会有所加强。就如股市,股价只要持续上涨,投资者的仓位就会上升,至于股市上涨究竟是盈利推动还是资金推动,都不会影响投资者普遍加仓的行为。

同样道理,这轮原材料价格的上涨,既是政策鼓励下基建投资和房地产投资增速持续上升的需求推动,又是这些年来制造业去产能导致的供给约束。股市的有句俗语叫量比价先行,PPI从2012年起掉头向下,而基建投资增速则从2012年起掉头向上,通过长达近四年的高投入,部分大宗商品价格才出现回升,PPI价格指数更是滞后一年采掘业形势好转后才转负为正。

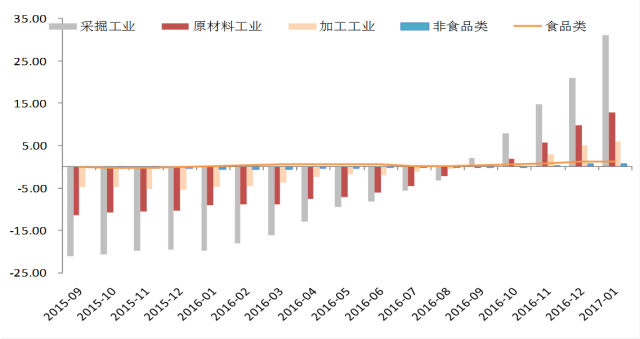

不过,PPI走强还能持续多久,或者PPI向CPI的传导是否畅通,可能会影响到制造业投资增速的回升幅度。目前看来,采掘业的价格上涨幅度最大,其次是原材料工业,再次是加工业,而消费品中的非食品和食品类的涨幅都非常小。由于消费与居民收入水平有较大相关性,这些年居民收入的涨幅低于GDP增速,导致居民实际消费增速持续下降;同时,消费品生产领域的产能过剩的局面也没有根本改观,因此,消费品行业与原材料行业的供需状况存在很大差异。

来源:WIND,中泰证券研究所盛旭供图

来源:WIND,中泰证券研究所盛旭供图

目前,部分大宗商品的价格涨幅已经趋缓,PPI的环比也已经收窄,这意味着今年的CPI缺乏显著上涨的基础,估计第二季度会继续上涨,但幅度不会突破3%,下半年或将回落。对于制造业投资而言,如果不存在一系列产品持续涨价的预期,那么,增加投资的动力也不足。因此,今年可能出现的制造业投资增速回升和民间投资增速回升的力度非常有限,持续时间估计不会超过一年,也就是说,2018年中国经济所面临的下行压力或将更大。

经济下行与投资增速回落原本就很正常,因为中国经济已经连续高增长那么多年了,去年年初大家都以为印度GDP的增速将全球第一,如今中国居然还能超过印度成为全球增速第一,这就显得不正常了,因为中国的经济体量是印度的五倍。民间投资的增长需要有长期信心,很难会为了经济的短暂反弹而再度大举杀入。

微信号:E_secretary1

未免再次失联,请各位经粉们长按识别二维码,

添加经你小秘书微信号哦!