题图为郑州中原福塔

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

2月百强房企销售金额同比大幅提升,主要受去年同期新冠疫情使供应停摆导致的低基数以及热门城市市场热度延续的影响。

根据克而瑞公布的百强房企销售榜单,2月百强房企实现全口径销售金额约8670亿元,较去年同期增长166.3%,2月销售同比大幅度提升也体现在各梯队房企表现上,除Top3梯队房企增速较小外,其余梯队均大幅增长。

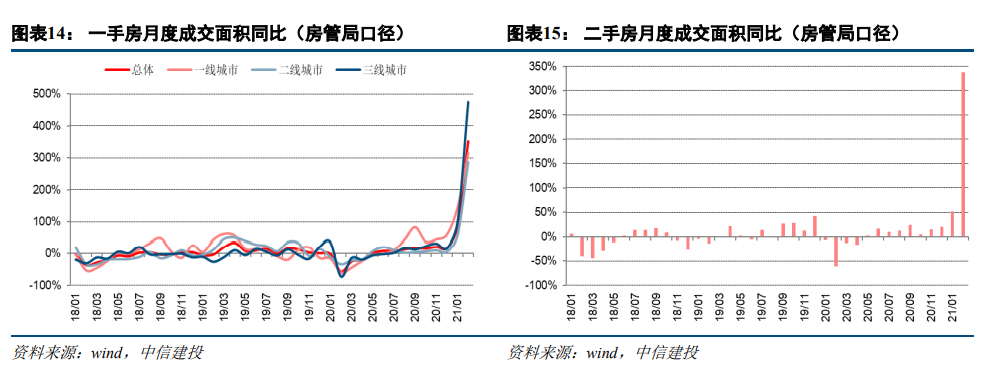

2月重点城市新房市场成交面积同比增幅大幅扩大,二手房成交增速也明显提升。

我们跟踪的30个重点城市成交数据显示,2月一手房总体成交面积同比增长351.8%,增速较上月增加264.7个百分点。其中,一二三线各能级成交面积均有不同程度的扩大。一线(4城)、二线(11城)、三线(15城)2月成交面积同比增速分别为+313.5%、+286.2%、+473.7%,增速分别较上月变动+168pct、+227pct、+374pct。二手房方面,我们所跟踪的16个城市成交面积同比增长338.2%,增速较上月回升286个百分点。

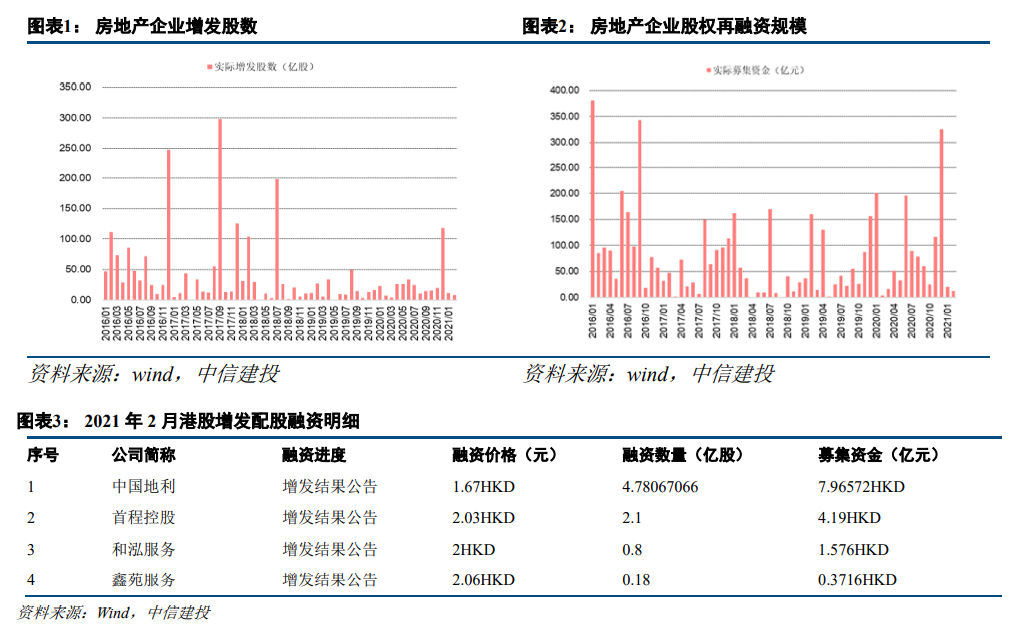

2月房企股权融资规模持续回落,债券融资环比大幅收缩。(1)股权融资方面,港股股权融资规模持续下降。

港股市场,中国地利完成配售4.78亿股,净筹7.97亿港元;首程控股完成配售2.1亿股,净筹4.19亿港元。

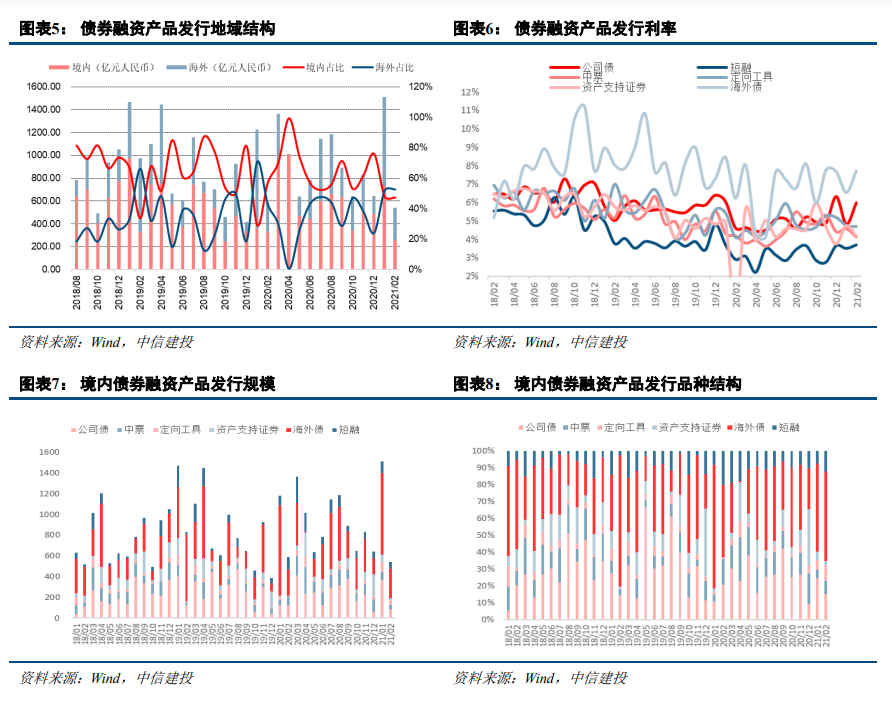

(2)境内外债务融资规模环比均大幅下降。

2月房企债券融资总额为540.29亿元,同比下降7.54%,环比下降64.25%。其中境内发债255.61亿元,环比下降64.82%;境外发债284.68亿元,环比下降63.72%。(

3)境内债利率整体小幅增加,海外债利率上行。

2月境内多数品种债券利率上调,海外债利率为7.72%,环比上升1.17%。

(4)信托融资规模仍在压降。

房地产信托产品成立数量239个,募集资金361.68亿元,环比下降32.09%。

继续看好地产开发板块持续性行情以及物管板块年报行情。

我们继续推荐经营稳健、杠杆率低或改善明显的龙头房企,以及商业运营能力突出的房企。开发商推荐包括A股:万科A、保利地产、金地集团、金科股份;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展。物业板块陆续披露业绩预告,均实现较大幅度增长,考虑到板块的成长性以及政策利好,我们认为物业管理赛道具备更高的配置价值。物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

房地产行业销售恢复不及预期,

导致房地产公司业绩兑现及现金流回款风险加剧;

行业融资收紧超预期,导致房地产公司竣工交付及现金流压力加剧。

(以下为节选内容,非报告全文)

1.

销售篇

1.1

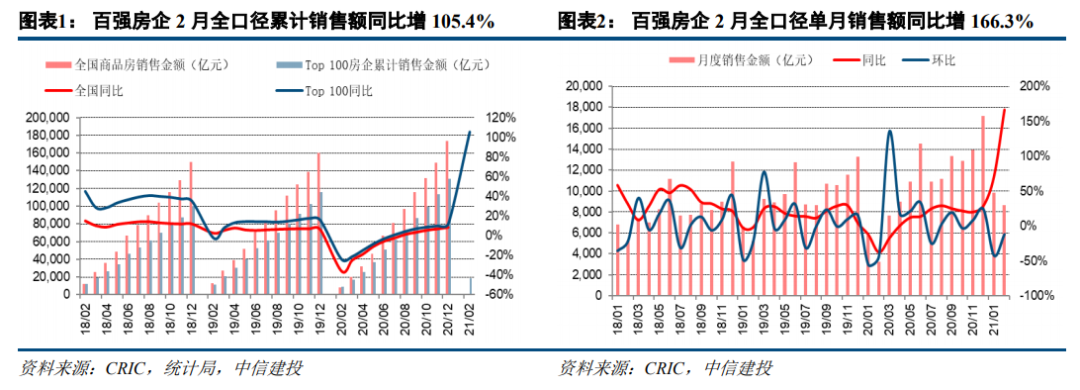

百强房企2月销售同比大幅提升

2月百强房企销售金额同比大幅提升,主要受去年同期新冠疫情使供应停摆导致的低基数以及热门城市市场热度延续的影响。根据克而瑞公布的百强房企销售榜单,单月同比来看,2月百强房企实现全口径销售金额约8670亿元,较去年同期增长166.3%,同比增速较上月提升203.9个百分点;单月环比来看,百强房企2月全口径销售金额环比下降12.1%,受春节假期影响,较上月有所回落。2月百强房企累计销售额同比增长105.4%,较2019年同期增长56.6%,多个热点城市开启“春节不打烊”营销活动,使得热门城市从去年年底开始的市场热度得以延续。

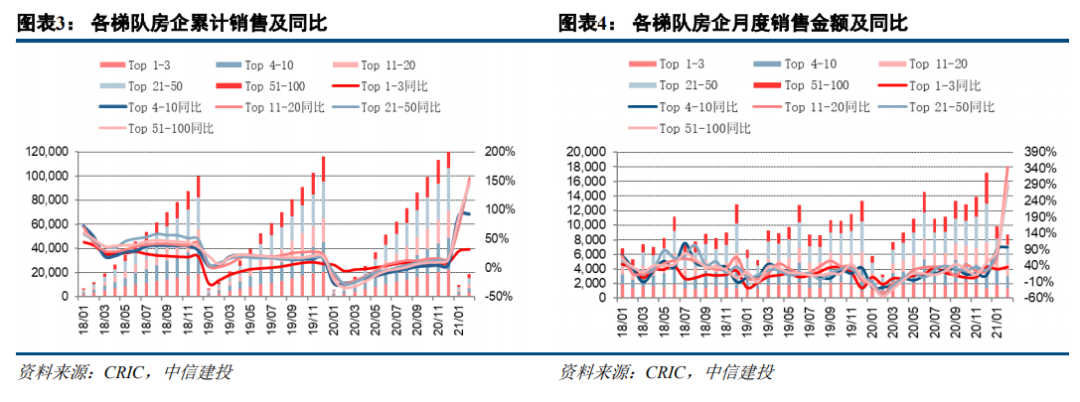

2

月各梯队房企全口径销售额同比均有不同程度增长,其中,

Top4-10

、

Top11-20

、

Top21-50

、

Top51-100

均有大幅度增长

,Top1-3

梯队增长幅度相对较小。

具体而言,

2

月

Top1-3

、

Top4-10

、

Top11-20

、

Top21-50

、

Top51-100

各梯队全口径销售额增速分别为

+31.9%

、

+93.1%

、

+154.5%

、

+146.2%

、

+147.9%

,较去年同期提升明显,其中

Top1-3

梯队增速相对较低。

与

1

月同比增速相比,

2

月上述各梯队全口径销售金额同比增速变动分别为

+2.8pct

、

+3.0pct

、

+81.4pct

、

+60.6pct

、

+58.2pct

,除

Top1-3

、

Top4-10

梯队外,其余各梯队均明显提速。

1.2

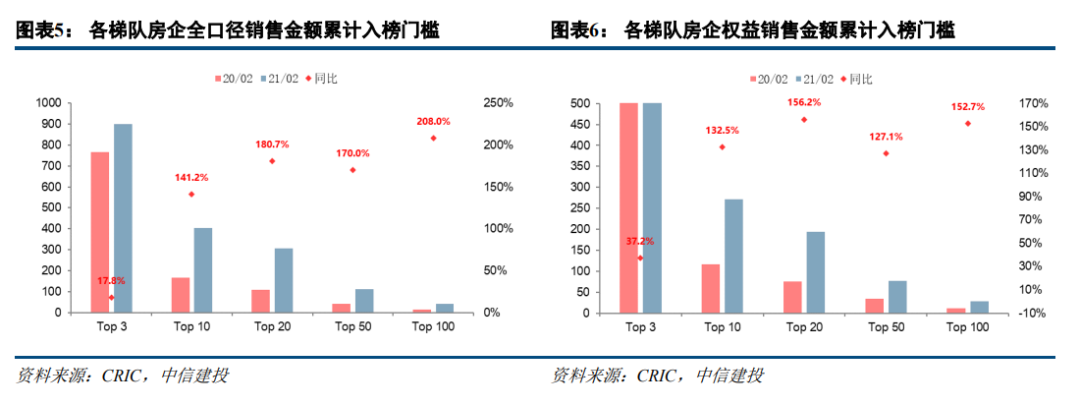

各梯队销售门槛均有所提升,Top100门槛提升幅度较大

不同梯队房企全口径销售门槛在本月均有所提高,但增幅分化明显。从全口径累计销售金额入榜门槛来看,Top3、Top10、Top20、Top50及Top100销售门槛分别达到901亿元、403亿元、305亿元、113亿元、41亿元,各梯队销售门槛分别同比上升17.8%、141.2%、180.7%、170.0%、208.0%,Top3梯队累计销售门槛增速提升幅度较小,其余各梯队门槛增速有大幅度提升;从累计权益销售金额口径来看,各梯队门槛同比增速分别为+37.2%、+132.5%、+156.2%、+127.1%及+152.7%,各梯队房企同比均实现不同幅度的提升。

操盘比例与合作比例方面,今年

2

月百强房企操盘金额

/

全口径销售金额为

87.7%

,

环比下降

2.4

个百分点但

整体项目操盘比例仍维持在较高水平;

销售金额权益比例来看,权益销售金额

/

全口径销售金额下降

0.9

个百分点至

71.2%

。

整体而言,百强房企操盘比例仍维持在

85%-90%

区间,操盘能力较强,而权益比例仍维持在

70%-75%

区间,适度合作仍是趋势,未来随着降负债提上日程,加大股权合作,引入少数股东仍将是趋势。

1.3

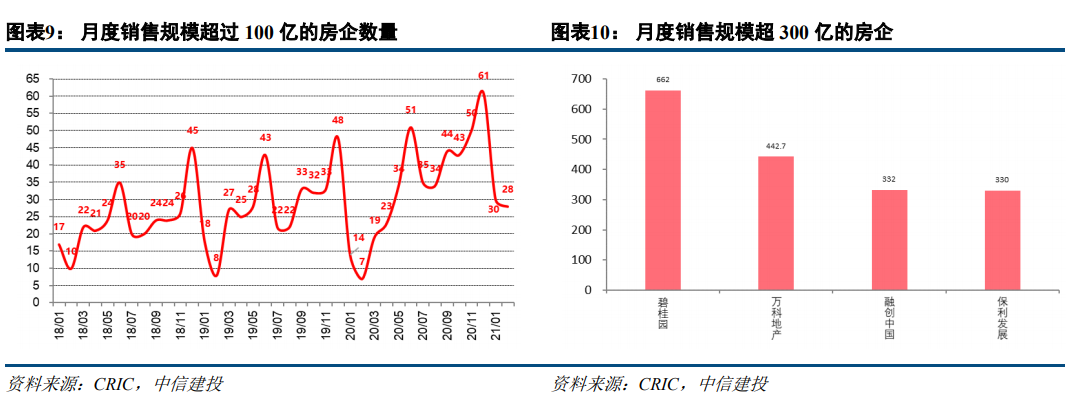

月度超百亿房企数高于历年同期

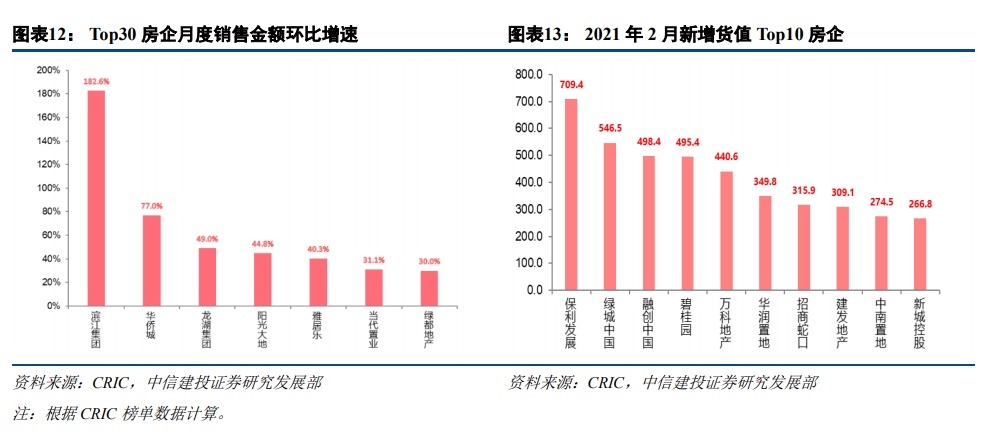

百强单月销售金额方面,今年2月共有28家房企销售额超百亿,较去年同期增加21家;单月销售超300亿房企数量较上月减少1家,受春节假期影响,大多数房企销售规模较上月有所减小,而个别房企销售规模出现大幅度增加。其中碧桂园单月销售额达662亿元,万科地产、融创中国、保利发展单月销售额分别达442.7亿元、332亿元和330亿元。

我们所重点关注的主流上市房企在

2

月同比均实现正增长。

从单月销售增速同比来看,中国金茂、招商蛇口、宝龙地产、旭辉控股集团、金地集团分别实现

+709%

、

+581%

、

+538%

、

+479%

、

+478%

;

排名方面,宝龙地产、滨江集团、龙光集团、大悦城、蓝光发展的克而瑞榜单排名分别较上月上升

16

位、

14

位、

8

位、

7

位和

7

位。

从房企单月新增货值来看,2021年1-2月,保利发展新增货值超700亿元,绿城中国、融创中国、碧桂园3家企业新增货值在500亿元左右,万科、华润置地、招商蛇口、建发地产新增货值超300亿元,中南置地、新城控股新增货值也超200亿元,位列新增货值Top10。

从房企单月新增货值来看,2021年1-2月,保利发展新增货值超700亿元,绿城中国、融创中国、碧桂园3家企业新增货值在500亿元左右,万科、华润置地、招商蛇口、建发地产新增货值超300亿元,中南置地、新城控股新增货值也超200亿元,位列新增货值Top10。

受去年同期疫情因素影响,去年2月基数较低,今年2月重点城市新房市场成交面积同比大幅增加,二手房市场成交增速也明显扩大。我们跟踪的30个重点城市成交数据显示,2月一手房总体成交面积同比增长351.8%,增速较上月增加264.7个百分点。其中,一二三线各能级成交面积均有不同程度的扩大。一线(4城)、二线(11城)、三线(15城)2月成交面积同比增速分别为+313.5%、+286.2%、+473.7%,增速分别较上月变动+168.3pct、+227.3pct、+373.7pct。二手房方面,我们所跟踪的16个城市成交面积同比增长338.2%,增速较上月回升285.8个百分点。

一线城市新房成交面积同比普遍增长,环比有所下降。具体而言,广州、深圳、上海、北京2月一手房成交面积同比增速分别为+419.6%、+331.6%、+250.1%、+225.2%,由于春节假期影响,环比均有所回落。环渤海、长三角、大湾区、海西区域的重点城市均出现较为明显的增幅。具体单月增速来看,芜湖(+3166.0%)、扬州(+2148.6%)、宁波(+1271.1%)、泰安(+1077.0%)、温州(+1061.7%)、岳阳(+952.4%)增幅相对较高。

2.

融资篇

2016年以来,房地产调控收紧,“930新政”出台后,股权融资渠道受到严格管控,上市房企再融资窗口逐渐关闭,再融资规模明显回落,2017年、2018年A股和港股房地产股权融资规模分别降至347亿、110亿,表现持续低迷。2019年、2020年合计募集资金分别为753亿元、1195亿元,同比增长41.20%和58.59%,再融资规模大幅回升,但与新政出台前仍有较大差距。

2021年2月,股权融资规模持续回落。港股市场,中国地利完成配售4.78亿股,净筹7.97亿港元;首程控股完成配售2.1亿股,净筹4.19亿港元;和泓服务、鑫苑服务分别以2HKD、2.06HKD的价格完成配售,募集资金总额为1.95亿港元。

2.2

债券融资:境内外债务融资规模大幅下降,境内债利率整体上行

2.2.1 2月房地产行业融资政策:资金面维持紧平衡格局,房地产金融监管继续从严

2020年下半年以来货币政策步入回归常态的过程,其特征之一是“市场利率围绕政策利率运行”,这也是央行货币政策短期操作节奏的主要目标。2月8日,央行发布2020年第四季度《中国货币政策执行报告》,报告强调,判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。2月18日,央行在《金融时报》中强调,当前已不应过度关注央行操作数量否则可能对货币政策趋势产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。

流动性方面,节前货币操作预期“落空”,资金面维持紧平衡格局。春节前,受“就地过年”降低居民提现需求等因素影响,央行流动性投放量在历年春节前处于低位。央行通过7天和14天期公开市场逆回购操作总共投放4300亿元跨节资金,比去年春节前少投放7500亿元。春节后,央行连续两日大规模净回笼资金,为近年少有操作。春节后首日,央行对当日2000亿元MLF到期等额续做,2800亿元逆回购到期续做了200亿元,回收了2600亿元节前投放的流动性货币。2月19日,央行公开市场开展200亿元7天期逆回购操作,同时有1000亿元逆回购到期。从央行操作的实际效果看,春节前后货币市场利率运行平稳,并没有出现大的波动。市场短期基准利率DR007始终运行在公开市场7天期逆回购操作利率2.20%附近。2月2日至春节前的8个交易日,DR007平均利率为2.29%,节前最后1个交易日(2月10日)DR007利率回落至2.21%,春节后首日DR007加权平均利率为2.23%,继续保持平稳。

房地产融资方面,2月1日财政部、国家发改委发布2021年新增专项债券项目资金需求的通知,特别强调,此次梳理的专项债券项目,不安排用于租赁住房建设以外的土地储备项目,不安排一般房地产项目,不安排产业项目。各城市也接连出台政策,主要从抑制房价不合理上涨,推动住房租赁市场发展两方面共同调控房地产市场。深圳建立二手房成交参考价格发布机制,以促进二手房市场信息透明;南京发布落户新政,四区缴6个月社保即可落户,落户者即可购房;郑州在1月份提出建立土地供应动态调控模型的基础上,进一步出台实施细则。

2.2.2 2月债券融资概况:境内外融资大幅下降

从发行总额来看,2021年2月,房企债券融资总额为

540.29

亿元,同比下降7.54%,环比下降64.25%。境内发债规模较上月大幅下降,融资总额为255.61亿元,同比下降23.17%,环比下降64.82%;境外发债规模较上月大幅度下降,全月发行284.68亿元,同比增加13.13%,环比下降63.72%。

从发债利率来看,2021年2月,境内公司债、短融、中票、定向工具、资产支持证券发行利率分别为6.00%、3.70%、4.47%、4.70%、4.16%,多数品种债券利率较上月有所上升;2月海外债发行利率为7.72%,较上月有所增加。

从境内发债品种来看,2021年2月,公司债、短融、中票、定向工具、资产支持证券发行规模占比分别为14.78%、12.17%、7.54%、9.31%、2.50%,公司债、资产支持证券占比有所下降,短融、中票、定向工具比例有所上升。

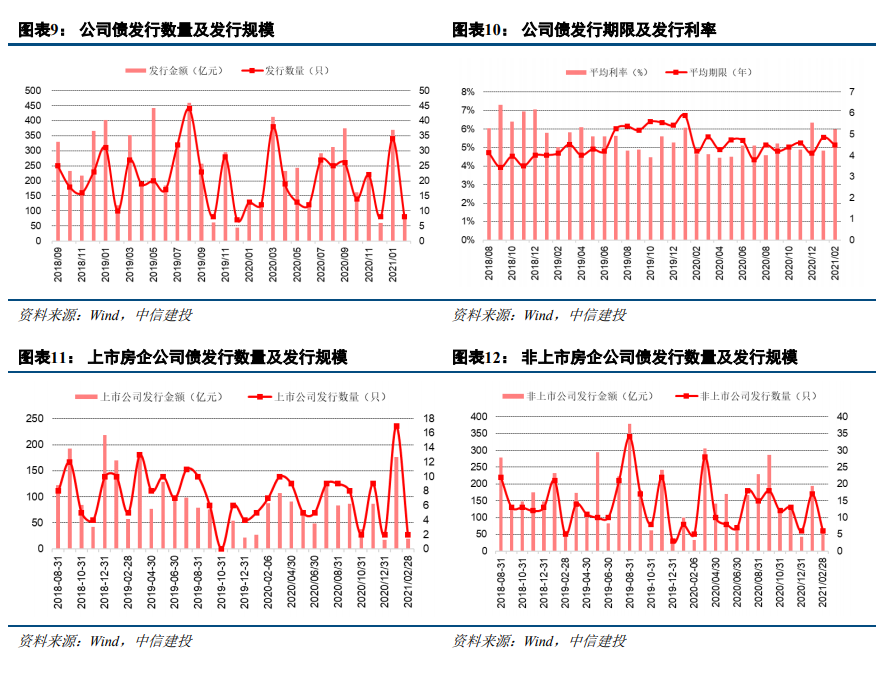

2.2.3

公司债:

规模显著减少,利率有所上升

2021年2月,房企共发行8只公司债,发行规模为81亿元,较去年同期减少32.55%,环比下降77.96%。其中,上市房企发行规模为20亿元,环比下降88.63%;非上市房企发行规模为61亿元,环比下降68.61%。2月,公司债发行期限为4.50年,发行利率为6%,环比增加24.21%。

2.2.4 中期票据:规模有所减少,利率略有增加(删略)

2.2.5

短期融资券:

规模有所下降,利率略有上升

(删略)

2.2.6

定向工具:

规模小幅下降,利率下行

(删略)

2.2.7

资产支持证券:

规模大幅下降,利率有所下行

(删略)

2.2.8

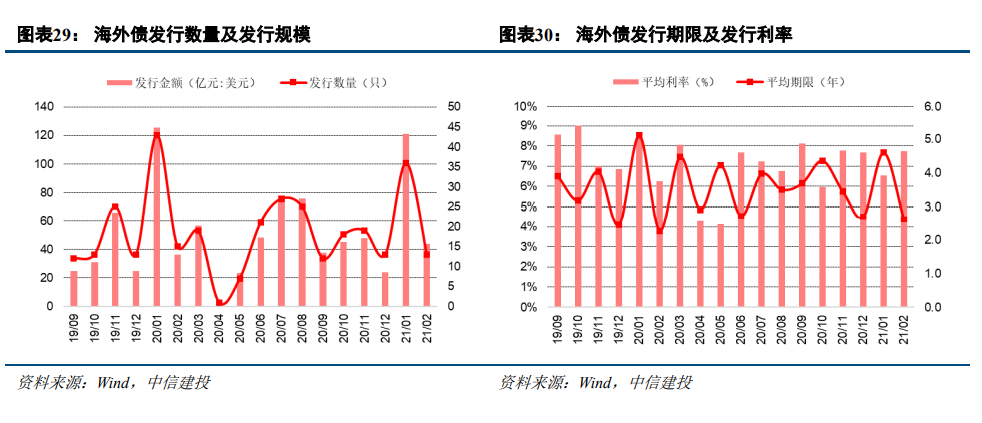

海外债:

海外融资大规模下降,利率上行

2月海外债共发行13只,发行规模为44亿美元,同比增加21.35%,环比下降63.66%。发行期限为2.63年,发行利率为7.72%,环比上升17.91%。

2月海外债规模大幅下降,境内债发行规模几乎与境外债规模持平。主要原因在于,欧美货币政策持续宽松,叠加疫苗投入使用后疫情数据持续下降,导致海外市场上通胀预期日渐走高,美元债剧烈波动、不确定性增加,海外债规模下跌。就发债原因而言,房企海外融资与偿债压力巨大有关,主要动机仍然是借旧还新。此外,在国内融资渠道持续收紧的背景下,房企倾向于选择期限更长的海外美元债,以此缓解资金压力。

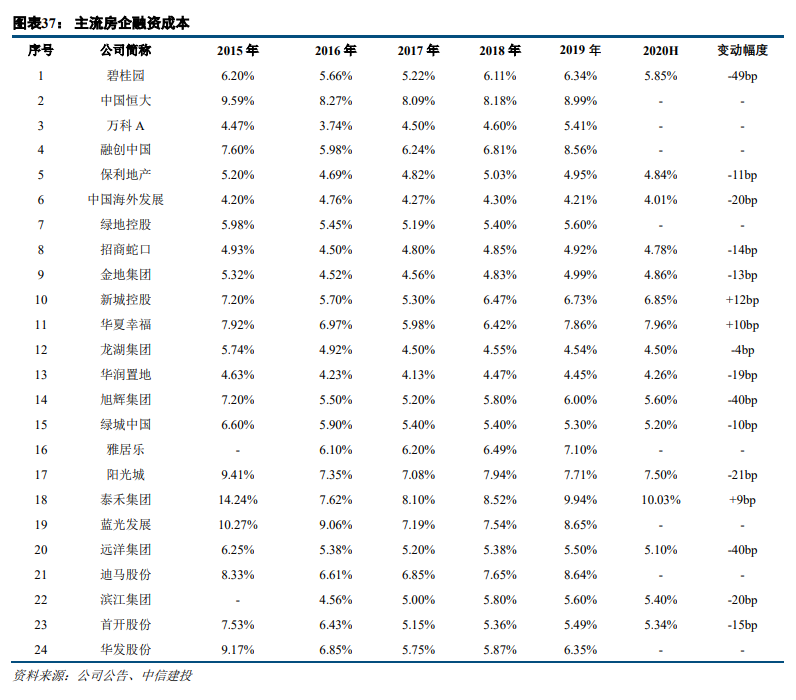

同时,企业间融资成本分化仍然巨大,主流房企融资成本在2%-12%之间。利率最高的为阳光100中国,票面利率达12%,最低为兴证国际,票面利率仅为2%。数据显示,梯度越靠前的房企融资成本越低,龙头房企可以获得更长的发债期限和更低的发债利率。于房企而言,规模大、内部精细化管控做得好、资信评级高的企业,海外发债和融资难度更低。随着行业集中度的加剧,预计房企融资成本在2021年将会呈现更加分化的趋势。

2.3

信托融资:规模压降仍在继续

2021年2月,房地产信托产品成立数量239个,募集资金361.68亿元,环比下降32.09%,占所有产品发行总额的28%,信托融资规模有所下降。

从资金运用方式来看,2月房地产信托中贷款类投资、股权类投资、权益类投资、其他类投资募资规模分别为69.35亿元、97.28亿元、185.72亿元、9.33亿元,占比分别为19.17%、26.9%、51.35%、2.58%,股权类和权益类合计超75%;收益率分别为7.22%、7.84%、7.29%、7.58%,期限分别为1.39年、2年、1.54年、1.75年。随着银保监会将信托公司的警示提醒指导作为一项常态化工作,预计未来房地产信托规模将逐渐趋稳。

存量方面,从中国信托业协会披露的房地产信托存量数据来看,“房住不炒”的政策基调在信托公司进一步落实,对信托公司房地产融资业务的监管进一步收紧。投向房地产行业的资金信托余额继2019年第三、四季度和2020年第一、二季度连续下降后,在2020年第三季度再度下降至23776亿元,环比下降4.94%,但相较于2019年第三季度的大幅下降,2019年第四季度和2020年前三季度信托公司房地产融资规模的下降幅度明显收窄。

从增量来看,新增房地产信托资金近年来呈上行趋势,在2019年第二季度达到峰值,规模为3963亿元,监管部门提出要求后,新增房地产信托资金也迅速收缩,2019年第三、四季度和2020年第一季度连续下降至1617亿。2020年第二季度新增房地产信托资金大幅回升,增加至2845亿,环比增长75.9%,我们预计随着信托融资监管逐渐稳定,信托融资的存量规模变动也将进入相对平稳的阶段。

2.4

主流房企融资成本:年初行业整体融资成本边际抬升,市场分化加剧

2021年以来,随着房地产行业“三道红线”政策以及银行房贷“两道红线”的逐步落地,叠加华夏幸福债务违约事件的影响,行业融资渠道有所趋紧,边际融资成本出现抬升。我们预计未来不同负债率水平和评级房企之间融资成本的分化将会进一步扩大。头部优质房企依托规模优势和较强的股东资源背景,融资成本将继续控制在5%左右的较低水平,而负债率较高的中小型房企,融资成本将持续走高。

2021年2月以来共有2家主流房企信用评级或展望有所提升,其中包括:1、穆迪将龙光集团的企业家族评级从“Ba3”上调至“Ba2”,将龙光集团现有票据的高级无抵押债务评级从“B1”上调至“Ba3”,展望从“正面”调整为“稳定”。2、惠誉首次授予中骏集团控股“BB-”长期外币发行人违约评级,展望“稳定”,同时授予其“BB-”高级无抵押评级。

3.

投资建议:看好地产板块的持续性行情和物管板块的年报行情

春节后开盘以来,房地产板块指数上涨10.1%,跑赢沪深300指数16.8个百分点。我们认为地产板块行情具备持续性,主要基于以下三点:1、开年以来全球经济复苏预期不断加强,近期市场对通胀的预期也比较浓厚,此环境下具备防守属性的短久期资产相对占优,地产板块属于短久期资产之一,低估值高股息特征已经维持较久,有望迎来估值修复;2、房住不炒基调长期稳定,利于行业平稳发展,板块销售业绩也变得稳定可预期;3、行业销售利润率见底,存在改善预期。我们继续推荐经营稳健、杠杆率低或改善明显的龙头房企,以及商业运营能力突出的房企。开发商推荐包括A股:万科A、保利地产、金地集团、金科股份;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展。同时物业板块陆续披露业绩预告,均实现较大幅度增长,考虑到板块的成长性以及政策利好,我们认为物业管理赛道具备更高的配置价值。物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

风险提示:

房地产行业销售恢复不及预期,导致房地产公司业绩兑现及现金流回款风险加剧;行业融资收紧超预期,导致房地产公司竣工交付及现金流压力加剧。

9月房企销售融资点评:百强房企销售增速持续提升,行业融资规模收紧