杨帆在对话中提到,在碳中和路径下,三条投资主线值得关注。传统行业限产与纳入碳交易会加速产能出清。新能源行业中,光伏和风电发展潜力最大,未来的业绩确定性较高。新兴领域众多的技术环节仍有带突破,如碳捕捉和氢能。

划重点:

1.传统行业,限产政策与纳入碳交易会加速产能出清,这与供给侧结构性改革的逻辑类似。

2.新能源行业,未来光伏和风电发展潜力最大,业绩确定性较高。

3.针对阿里巴巴涉嫌“实施滥用市场支配地位行为”一事大概率算是利空出尽,但其他领域是否会继续加强监管仍有待观察。

4.“十四五”期间不排除出现人口负增长的可能,人口政策亟待调整,放开三孩生育将使我国新出生人口提升约10%。

5.与科创板和创业板相比,主板注册制改革带来的边际变化相对有限,对市场的流动性冲击是可控的。

最近1个月,资本市场风起云涌,阿里巴巴182亿天价罚单落地;“碳中和”概念股逆市狂飙,钢铁行业一季报罕见亮眼;央行报告再提人口问题,“二胎概念”闻声而起;两会政府工作报告重申“稳步推进注册制改革”,A股再次迎来扩容。

A股市场跌宕起伏,投资者热情持续,但面对频繁出台的各类政策,很多投资者会不知所措,迷失在资本市场。带着问题,腾讯财经特邀中信证券首席政策分析师杨帆为各位投资者答疑解惑。

杨帆在对话中提到,在碳中和路径下,三条投资主线值得关注。

传统行业限产与纳入碳交易会加速产能出清。

新能源行业中,

光伏和风电发展潜力最大,未来的业绩确定性较高。

新兴领域众多的技术环节仍有带突破,如碳捕捉和氢能。

谈及阿里巴巴的182亿天价罚单,杨帆认为

针对阿里巴巴涉嫌“实施滥用市场支配地位行为”

,但其他领域是否会继续加强监管仍有待观察。根据《反垄断法》规定“滥用市场支配地位的……处上一年度销售额百分之一以上百分之十以下的罚款”,

此次罚款绝对金额较大但相对比例适中。

国内新出生人口持续下滑,杨帆认为2017年至2019年二孩及以上出生人数多于一孩出生人数的现象是非常态的,

二孩堆积效应的逐步衰减符合预期。但一孩出生人数的快速下行超预期,

也是近年来总出生人数下行超预期的主因,人口政策亟待调整。以下是采访实录。

限产政策加速产能出清 光伏风电发展潜力最大

腾讯财经:

碳中和概念近期大火,在二级市场持续升温,有哪些主线值得投资者关注?

杨帆:

在碳中和路径下,我认为有三条投资主线值得关注。

对于传统行业,限产政策与纳入碳交易会加速产能出清,这与供给侧结构性改革的逻辑类似。

对于新能源行业,未来光伏和风电发展潜力最大,光风上量有明确的政策要求,故未来的业绩确定性较高。与光风上量配套的储能行业也有较大发展空间。

对于新兴领域,碳中和下众多的技术环节仍有带突破,如碳捕捉和氢能。

传统行业的优胜劣汰、新兴领域的研发突破,是各行业下精选个股的重要逻辑。

腾讯财经:

为了最终实现“碳中和”,火电企业未来是否将退出历史舞台?近期一些A股火电公司走势非常好,上涨逻辑是什么呢?是否存在电价上涨的预期?

杨帆:

电力领域碳排放约占到国内碳排放总量40%左右,因此实现碳中和的关键,是要实现电力系统的脱碳。国内风电、光伏等新能源平价时代已经来临,且行业仍有通过技术进步削减成本的潜力,因此,

煤电未来可能从主力机组逐步转变为辅助服务机组,并最终退出发电历史舞台

。

但是为保障能源需求和能源安全,我认为国内火电退出电力市场将分为三个阶段,而非一蹴而就。

阶段一:预计在“十四五”期间,全社会用电量仍可保持4.8%左右的增长,火电装机总量仍将增加。在“十五五”期间,预计火电装机总量将达到峰值。

阶段二:2031-2050年,火电机组迎来大规模退役,并退出辅助服务市场。

阶段三:2051-2060年,少量存量燃机将退出市场。

虽然总体上

火电在碳中和背景下相对受损,但需注意政策节奏,“十四五”期间火电装机仍将增长。

近期火电相关标的的上涨,主要受需求端的影响。一季度宏观经济保持了高景气,特别是工业生产维持强势。

1-2月发电量同比增长19.5%,其中火电在需求景气、水电枯期背景下增速突破两位数,实现同比增长18.4%。

因此在需求的拉动下,火电企业业绩有望迎来改善,其低估值的特征具备一定的配置价值,这或是近期其上涨的主要原因。

目前,电价并不存在涨价预期。

2021年政府工作报告提出“允许所有制造业企业参与电力市场化交易,进一步清理用电不合理加价,继续推动降低一般工商业电价”。尽管未像往年一样给出降电价的具体幅度,但仍有相关要求。电力成本的持续下降对制造业具有重要意义。

腾讯财经:

钢铁行业是碳排放的大户,会有哪些方式来助力实现碳中和?电化改造是否会造成大额的资本开支和陈旧设备资产减值而影响企业利润?

杨帆:

进一步提升电炉钢占比是我国钢铁行业实现碳中和目标的重要方式。工信部相关文件明确提出,

目标在“十四五”期间电炉钢占比从当前的10%提升至15%-20%。这一比例会在未来持续提高。

预计钢铁企业会在2023年前后陆续开始推动环保改造和电炉改造,但通常而言,钢铁企业的资本开支时间周期较长,对利润的影响周期也较长。

叠加碳交易等环保成本的提升,改造行动迅速的企业反而有望占据更大的市场份额。

长期来看,在2060年实现碳中和的要求下,

电动化和氢能化的高炉完全替代烧煤的高炉是大概率事件。

但短期来看,钢铁工艺的改造需要经历一定过程,

设备淘汰带来的资产减值在未来会是一个非常温和的过程,陈旧设备的自然折旧或是更主要的方面。

腾讯财经:

光伏行业未来有多大的市场空间,在经历大涨之后,是否还具备投资价值?

杨帆:

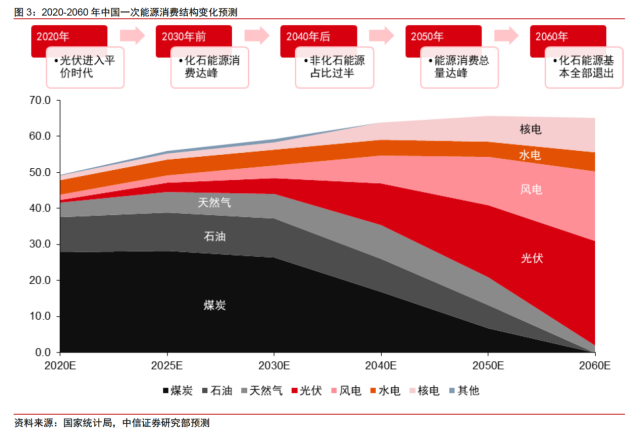

2030年碳达峰路径下,将非化石能源消费占一次能源消费比重提升至25%有明确的政策要求。具体到电力行业,

预计光伏发电占比会从2020年的3%提升到2030年的13%以上。

在2025/2030年非化石能源消费占比中枢分别达21%/26%的目标下,若按光伏/风电年发电利用小时数分别为1200/2100h测算:(1)预计“十四五”期间,光伏凭借低成本和灵活配置的相对优势,将占风光发电总量比例50%-60%,对应光伏年均装机需求将达67-80GW,风电年均需求将达30-38GW。(2)预计“十五五”期间,仍按照光伏电力占风光发电总量比例50%-60%测算,对应光伏年均装机需求将达99-119GW,风电年均需求将达45-57GW。

以中信电力设备及新能源指数衡量,2020年至今指数最大涨幅达到118.7%,

截止4月初指数市盈率TTM达到52倍,处于历史72%分位水平,估值或仍有一定消化的空间。

但中长期视角下,基于政策的明确要求,

光伏风电企业的业绩确定性较高,未来或仍是碳中和领域最值得关注的主题之一。

腾讯财经:

碳交易涉及哪些行业?是否会对相关行业成本造成冲击?会给制造业带来哪些变化?

杨帆:

碳交易是实现碳中和的重要市场手段,目前全国性的碳市场已经扬帆起航,电力行业已经率先纳入履约周期,具体的配额分配方式已经公布。预计在“十四五”期间,其他高耗能行业也将陆续纳入。

碳交易的价格在2030年之前不会显著提高,配额预计仍将以免费分配为主,避免对制造业成本造成过度冲击。

在2030年后,预计配额将逐步转向拍卖,碳交易价格将持续提升,甚至逐步与欧盟实现接轨。

长期来看,碳交易价格的提升将推动行业结构的转变。以电解铝行业为例,其碳排放主要来自于电解过程消耗的电力。如果按照40元/吨二氧化碳的交易价格计算,水电铝相对于火电铝的成本优势可达335元/吨,而且会随着碳交易价格的上涨而扩大。

腾讯财经:

2030年实现碳达峰是否意味着GDP增速在2030年后将趋近于0?

杨帆:碳达峰并不意味着经济增速趋近于0。

事实上,碳排放的达峰和下降,主要源于经济结构和国际产业链结构的变化,以及能源技术和减排技术的进步,并非以牺牲经济增长为代价。

为实现2035年GDP翻番的目标,预计2031年至2035年仍可维持3.9%左右的经济增速。

腾讯财经:

在比尔盖茨新书《气候经济与人类未来》中提到,制造业的碳排放量较高,为实现碳中和目标,未来国内制造业是否会因此受限?相关产业链是否会向其他国家转移?

杨帆:

碳达峰与碳中和路径下有四类成本:电力成本、碳交易成本、原材料涨价成本、环保改造成本。但总体来看,这四类成本的上升是温和可控的。

电力成本:中国电价在世界范围内属于较低水平,且光伏和风电仍有通过技术进步降低成本的空间。

碳交易成本:预计将扩大实施范围,但短期内不会提高价格。

原材料涨价成本:短期因供需缺口价格上涨,中长期市场可重新回归均衡。

环保改造成本:从全社会角度看,环保将催生新的绿色经济产业链。

对制造业而言,本次疫情冲击进一步凸显了制造业产业链完整的重要性,保持制造业比重的基本稳定对我国的经济安全具有重要的战略意义。因此,

我认为碳中和政策在执行过程中,不会以限制和牺牲制造业为代价,不会造成制造业向海外的大规模转移。

展望未来,随着全球气候治理合作的深入,是否对进口品加收一定的碳成本都是可以探讨的方向,如近期欧盟就正在研究碳边境税问题。

182亿罚款相对比例适中 阿里未来拆分概率较低

腾讯财经:

随着182亿罚款落地,阿里巴巴算利空出尽吗?处罚金额是否过重了?

杨帆:

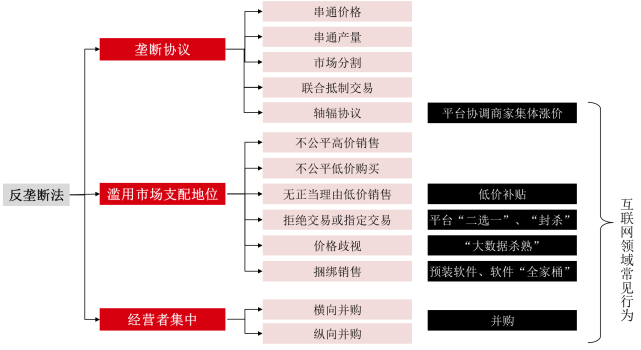

2020年12月,市场监管总局依据《反垄断法》对阿里巴巴涉嫌实施滥用市场支配地位行为开展调查,2021年4月10日发布的《国家市场监督管理总局行政处罚决定书》是之前调查的落地。

我认为此次罚单更多是为防微杜渐,天价罚单极大提升了监管力度,对其他平台经纪公司带来威慑,有利于长期的经济秩序公平和创新高效发展

。

其次,4%的处罚比率来自《中华人民共和国反垄断法》修订草案第五十四条之规定,

“滥用市场支配地位的……处上一年度销售额百分之一以上百分之十以下的罚款”,此次罚款绝对金额较大但相对比例适中。

参考历史,2015年国家发改委对高通公司罚款60.88亿元,占2013年在中国市场销售收入的8%左右。此外根据财报,截止2020年年末,阿里巴巴持有现金超过3,000亿元,近200亿元的罚款固然是一笔庞大支出,但预计阿里巴巴尚可承受,充分体现了规范经营的监管出发点。

腾讯财经:

其他互联网巨头是否存在遭遇巨额处罚的风险?

杨帆:

我认为我国反垄断的重点在于引导企业拥抱监管,目的在于迫使企业将资金与精力更多转向有助于推动中国产业升级、向外开拓市场、提升人民福祉等方面的工作。

反垄断重点在于垄断行为而非垄断地位,其他互联网巨头理论上有可能受到监管,但是我认为

对整个互联网行业进行大范围监察的概率相对较低

,更多的可能是针对重点案例进行督查,借此树立典型以引导其他企业进行整改。

参考《关于平台经济领域的反垄断指南》,除了强制“二选一”外,其他行为如平台协调商家集体涨价、大数据杀熟、低价补贴等也将加强监管,各互联网巨头有望主动拥抱监管。

腾讯财经:

如何看待58同城CEO姚劲波呼吁罚贝壳40亿?

杨帆:

贝壳事件的出现更多体现了反垄断监督的深入人心,历史最大反垄断罚单将进一步规范中国平台经济的发展。

但值得注意的是,反垄断的具体工作由市场监督管理总局负责,相关企业是否触犯反垄断法要以《中华人民共和国反垄断法》修订草案为准。我认为被举报企业是否会受到反垄断调查及处罚,还要看证据是否确凿以及一些其他因素。

杨帆:

我认为

反垄断的重点在于反垄断行为而非反垄断地位,拆分这一极端手段的概率较低

,原因有两个方面:

一方面,从反垄断法的角度看,

“滥用市场支配地位”的处罚为“停止违法行为,没收违法所得,并处上一年度销售额百分之一以上百分之十以下的罚款”,并不涉及拆分。

反垄断法中涉及拆分的问题在于“经营者集中”,相关领域的处罚为“责令限期处分股份或者资产、限期转让营业以及采取其他必要救济措施恢复到集中前的状态”,

目前阿里并未涉及“经营者集中”的相关调查,因此拆分的概率不大

。

另一方面,从海外经验看,拆分科技巨头的情况极为罕见,美国上一次强制拆分案例为1984年的AT&T案。美国针对IBM、微软、FAAG等科技巨头的反垄断调查持续时间较长,但是更多是以和解收尾。

放开三孩生育将使我国新出生人口提升约10%

腾讯财经:

新出生人口持续下滑的主要原因是什么?国内人口是否会进入负增长时代?

杨帆:

近年来,新出生人口数快速下滑的原因主要有两个。

第一,在2016年实施全面二孩政策后,出现了一定的二孩堆积效应,拉高了此前的新出生人口数。理论上,生育二孩夫妇是生育一孩夫妇的子集,常态之下二孩出生人数应低于一孩出生人数。

我国2017年至2019年二孩及以上出生人数多于一孩出生人数的现象是非常态的,二孩堆积效应的逐步衰减符合预期。

第二,

一孩出生人数的快速下行超预期,这也是近年来总出生人数下行超预期的主因

。客观因素上,随着人口年龄结构的变化,育龄妇女占比和绝对数量均在下滑。主观意愿因素上也同样有影响,各类成本是影响生育决策的核心原因,包括托幼、教育和住房等。

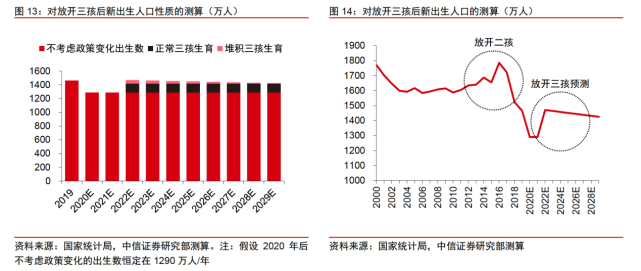

目前第七次人口普查结果尚未公布,基于零散的地方新闻,预计2020年全国的新出生人口约1290万人,同比下降12%,人口净增加270万人,同比下降42%,“十四五”期间不排除出现人口负增长的可能。因此,

人口政策亟待调整。

腾讯财经:

二孩全面开放后,效果为何会低于预期?如果未来放开三孩生育,能否有效改善当前的人口问题?

杨帆:

首先需要明确的是,二孩全面放开后的总体效果低于预期,并非源于二孩出生人数低于预期,而是一孩出生人数出现快速下滑,严重抵消了二孩放开的效果。

预计调整三孩生育政策肯定是有效果的。从日本、韩国、中国台湾近几年平均情况来看,三孩及以上通常占全部新出生人口的20%左右;而同期我国占比约9%。简化分析下,可认为

放开三孩生育将使我国新出生人口提升约10%。

此外进一步考虑堆积效应,预计提升效果可能更高。但从中长期来看,要将生育率维持在适度区间,光放开生育是不够的,仍需要生育鼓励政策的支持。

腾讯财经:

未来会如何推进鼓励生育政策?主要有哪几种方式?

杨帆:

预计生育鼓励政策力度将在未来循序提高,中性预期下,或在未来十年逐步接近日本和韩国的水平,支出达到GDP的1%,有助于将生育率维持在1.5-1.8的水平。

生育率下滑与低生育率延续是一个世界性现象,

各国采取的生育鼓励政策主要有五种类型:现金补贴、税收减免、产假制度、公共服务和观念倡导,预计这也是未来我国的主要形式。

主板注册制改革边际变化有限 大公司市值占比将进一步提升

腾讯财经:

两会政府工作报告再提注册制改革,主板注册制箭在弦上,2016年初熔断记忆犹新,随着全面注册制时代的开启,资本市场是否将迎来强烈冲击?