文:

凭栏欲言

12.9日,穆迪对中国地方政府展望负面。

01

欠条终会遇到挤兑

货币也是一种商品,但持有这种(货币)商品的最终目的并不是为了消费,而是为了换取其他商品。

黄金、白银等贵金属货币,是基于商品互换的等价交换,

不存在信用问题;

而法定货币,则是基于赊账(信用)的延后(商品与法币的交换并不等价,不等价交换得以进行的原因是因为

信任

法币的媒介作用,可以与延后交换的商品等价)交换。

这种延后性制造了法币套利的空间。

MO

(现金)——可以光明正大的赊账而且不用还的欠条。

M2

,则是终归需要还的欠条。如果信不过欠条的信用,就会发生挤兑。

那么,M2背后是谁的信用?

02

谁的信用?谁的风险?

M2=

基础货币*货币乘数。

基础货币是央行信用,而货币乘数基于商行信用,M2是两者的复合信用。

是信用就会有信不信的问题,不信的话就存在挤兑风险。

1)

央行信用挤兑风险。央行不会倒闭,挤兑主要体现为

主权货币信用迅速下滑,表现为内外双贬

(法币在国内强制使用,国内挤兑一般较少发生,多为海外抛售挤兑,影响本币贬值。但如果国内发生恶性通胀,也可能导致国内弃用本币,也是一种挤兑);

2)

商行信用挤兑风险。商行信用挤兑不会导致主权货币信用下滑,却会

导致商业银行倒闭。

这两者发生挤兑的影响是不同的。

《2020年第三季度中国货币政策执行报告》中,中国央行特意开设专栏,

似欲撇清央行与印钞的关系。

央行认为:

“传统货币乘数观点反映了对货币创造的机械式观察,

未充分认识到商业银行才是货币创造的主体

,已不适用于对货币的现实分析”。

客观的说,央行并不会直接对实体经济放水,而是放水给商行。

商行将水放出去才能形成M2,要是商行不往外放水,央行放再多水也不会驱动M2增长。

货币直接创造的主体是商业银行,这句话本身并无问题。

但问题是,中国商行会受到央行的窗口指导,甚至是升迁考核!

央行显然既能对基础货币供应作出直接影响,又能通过各种影响对商业银行信贷作出影响。央行对M2创造的两个因素都有决定性影响,

这种背景下,你说放水都是商行干的?

不存在目标设定——商行市场化信贷——M2,这才是商行主导货币创造;

设定目标——商行根据目标安排信贷——M2,这当然是央行主导货币创造。

商行:“干活的背锅!”

03

挤兑风险的移花接木

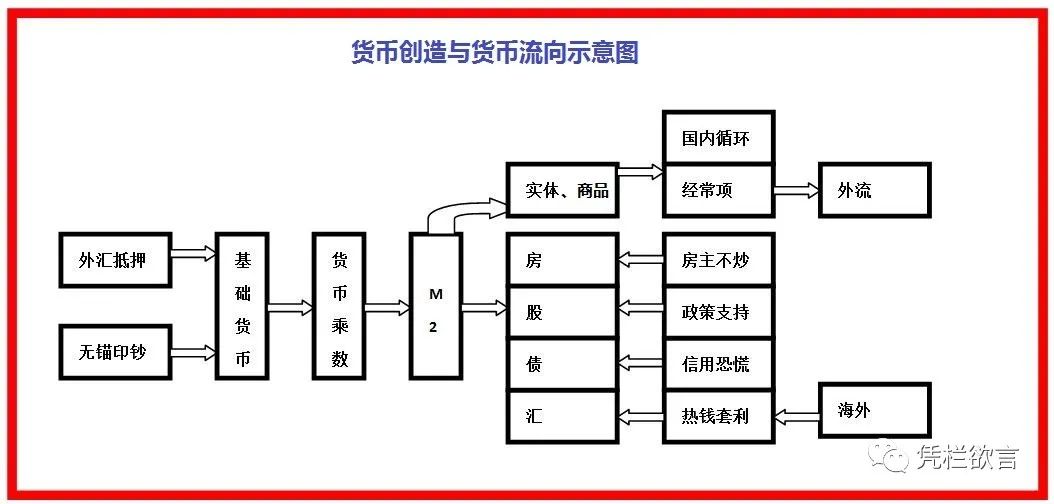

M2

创造与流向示意图。

M2

是个很重要的数据。

一方面,M2由基础货币作为主驱动还是由货币乘数作为主驱动,

决定了挤兑风险归谁的问题

;另一方面,M2流向是不平衡的,这种不平衡性决定了商品和资产的价格的走势差异(

中国多年以来都是房价涨而CPI不涨,不考虑统计缺陷,主要就是由M2流向不均衡导致的

)。

先来看基础货币,其主要由两部分组成:

1)

外汇抵押印钞。

基础货币有没有抵押决定了

央行信用强弱

,也决定了挤兑风险的大小。基础货币发行有相应的外汇抵押,是央行信用强的表现,挤兑风险就小。

2)

无锚印钞。

各种麻辣粉等等,全都是无锚印钞。这是央行信用弱的表现,容易发生主权货币挤兑风险。

2020年10月,中国基础货币30.24万亿,较1月份下降约2万亿;外汇占款21.16万亿,较1月份基本稳定。这导致基础货币中外汇占款力比例

从64%升至70%

。

2020年至今,基础货币减少了2万亿,外汇抵押印钞比例提高6%,

这是主权货币信用提高了。

但基础货币虽然收缩,M2却仍在快速增长,这喻示着商行印钞(货币乘数)的迅速增长。

2016

年10月,货币乘数5.24;

2018

年10月,货币乘数6.02;

2020

年10月,货币乘数7.11。

货币乘数在加速,至2020年10月,央行每1元的基础货币投放,可以通过商行创造出7.11元派生货币。

在央行基础货币减少2万亿的情况下,商业银行通过大量信贷驱动货币乘数升高,创造出了更多的M2。

货币乘数是银行准备金(降准就是降低银行准备金)的倒数,

乘数越高,银行准备金越少,银行越容易发生挤兑风险

。

货币乘数越高,资金周转的速度要求越高,资金周转周期要求更短。随着货币乘数迅速升高,实体项目短贷长投现象越发严重,期限错配问题会越发突出。

一旦流动性稍有收紧,

资金链立刻断裂(长期项目已经投了下去,短期融资链条跟不上立刻就会资金链断裂,导致前期投资打水漂),极易诱发实体债务问题。

实体债务问题又会向商行传导!

出于对实体债务风险的担忧,金融脱实向虚更加严重。