观点总结

宏观因素:

美国会参议院投票通过1.9万亿美元的经济救助计划,以应对新冠疫情对经济的冲击随着更多的资金向金融和商品市场流入,或将对市场运行形成支撑

。

行业运行:

既有的消费复苏以及全球棉花库存减少的利好已经在棉价近期的快速上涨中得到了充分的体现。后期需持续关注下游需求的持续情况以及新年度全球棉花供应端减少预期能否落地

。

在经历了前一周“过山车”行情之后,本周周初在美国众议院通过1.9万亿美元刺激方案消息提振之下,美棉周内开盘首日大幅回弹,郑棉也在美盘拉动之下明显走高。因外围市场美债收益率再度攀升引发投资者担忧导致美股全面暴跌、美联储主席鲍威尔的讲话并未能够向投资者传达要抑制债券收益率的信号,以及基本面既有利好因素已经被市场超额消化等多重因素叠加施压,周内中后期内外棉价格持续承压,美棉跌破90至87-88美分区间,郑棉也跌破万六。从周内市场整体运行情况来看,美盘跌幅大于郑棉,国内现货价格因贸易商需求端订单和利润情况加持之下挺价意愿较强而走势相对坚挺,国际棉价跟随纽期明显下调,因此内外棉价差明显扩大。纯棉纱市场因原料价格下跌整体交投气氛有所冷却,周内后期价格也有所下调,但整体走势较为坚挺。化纤市场走势出现分化,涤纶短纤因交投气氛清淡呈弱势整理态势,而粘胶短纤因原料端供应紧张呈高位调整态势。

截至2021年3月6日,新疆地区皮棉累计加工总量569.8万吨,同比增幅13.9%。其中,自治区皮棉加工量358.1万吨,同比增幅13.1%;兵团皮棉加工量211.7万吨,同比增幅15.3%。(注:因数据存在四舍五入,造成合计结果有微小误差。)

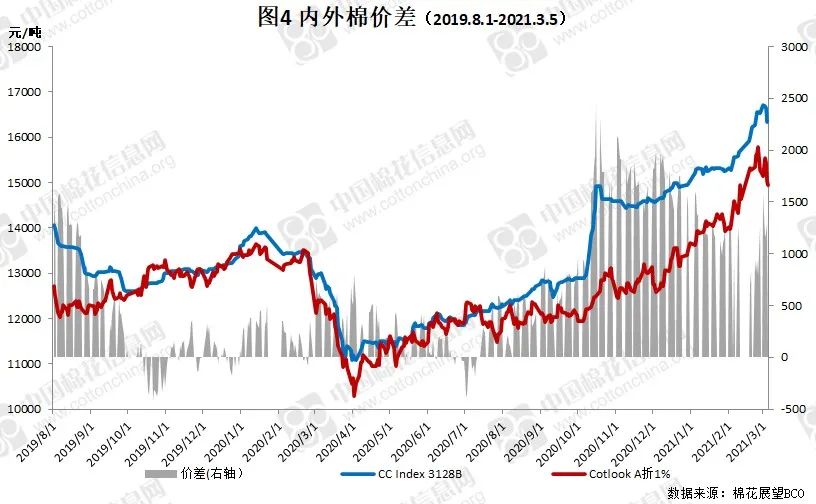

由于周内国际棉价走势弱于国内,内外棉价差再度明显迅速扩大,与轮入启动线800元/吨再度渐行渐远。根据国家粮食和物资储备局、财政部公告(2020年第2号)对中央储备棉轮入内外棉价差的计算公式,2021年3月4日内外棉价差为1839元/吨,较前一日扩大330元/吨。

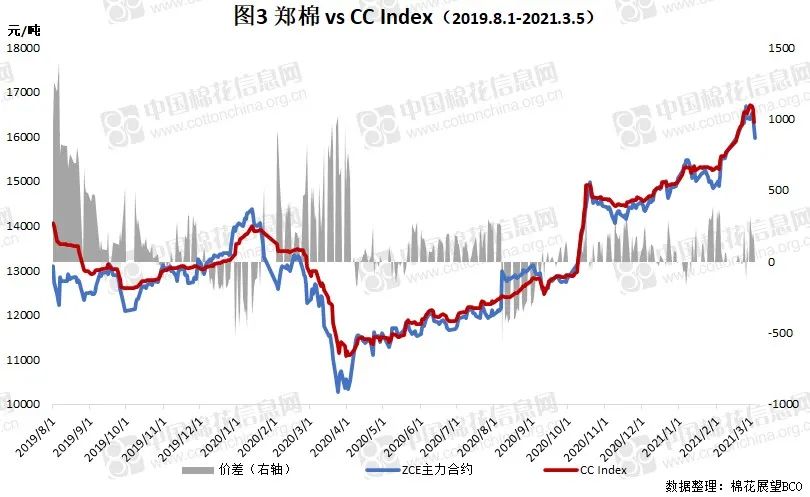

周内前期受美盘市场走势影响,郑棉呈先抑后扬态势,主力合约再度站上16500元/吨。后期受外盘及金融市场普跌拖累,加之行业内缺乏新鲜基本面利好因素提振,盘面持续下挫,并于周内最后一个交易日跌破万六关口。但是在下游需求以及化纤价格高位支撑之下,周五盘中跌至15800元/吨附近受支撑止跌,至收盘日内跌幅明显收窄。

当周累计成交297.6万手,持仓量减少4.8万手至69.9万手,其中主力CF105减仓5.3万手至54.8万手。

周内注册仓单减少73张至17706张,其中陈棉和新棉仓单分别为477张和17229张。新棉注册加有效预报仓单合计20076张,折80.3万吨,同比减少71.07万吨。

本周郑棉市场交易重心持续下挫,并于周内后期跌破16000元/吨,国内现货报价虽然跟随期货有所回调,但因贸易商后市预期以及时间差等因素影响,现货市场跌幅相对有限。周内现货以点价成交为主,但成交量有限。贸易商基差报价也较前期有所下调,目前中高等级基差报价根据具体指标不同在100-500元/吨。优质资源因供应量有限报价相对坚挺,基差报价基本维持在600-1300元/吨区间,未出现明显下调。

惊蛰起万物生,我们棉花也到了放春灌水的时节。据本网向沙雅县某农户了解得知,周边棉田最早2月15日开始春灌水,预计大范围播种在4月5日左右,最早有4月1日开始播种。不过,在节后备耕采购农资过程中,棉农纷纷反馈,目前地膜和肥料价格较年前有所上涨。其中,因地膜原料价格较节前上涨约800元/吨,目前地膜售价在9.3-9.5元/公斤,较节前上涨1元/公斤左右,其次,肥料普遍上涨300元/吨左右。除了农资之外,土地承包费用也水涨船高,今年新租赁的土地费用基本都在1000元/亩以上。

周内开盘首日在众议院通过1.9万亿美元刺激计划消息提振之下,美棉和美股市场齐走高。但由于产业内缺乏新鲜利好因素刺激,以及美债收益率再度攀升引发投资者担忧导致美股全线下挫等因素影响,周内中后期美棉交易重心不断下挫,跌至87-88美分区间。国际棉花现货报价也跟随期货明显下调,周内均价94.70美分/磅,较前一周跌幅在2.2%;国际棉价跌幅明显高于国内,内外棉价差因此明显扩大至1460元/吨。

根据USDA统计数据,截至2021年2月25日,美国累计净签约出口2020/21年度棉花324.0万吨,达到年度预期出口量的97.59%,累计装运棉花194.2吨,装运率59.95%。其中,中国累计签约进口2020/21年度美棉108.7万吨,占美棉已签约量的33.54%;累计装运美棉82.8万吨,占美棉总装运量的42.63%,占中国已签约量的76.20%。目前本年度美棉签约和装运进度均持续领先,关注后期装运势头能否延续,以及中国对下年度美棉签约情况。

从其他主要国家棉花市场情况来看,印度CCI抛售成交较为活跃,截至本月初,CCI剩余本年度库存80.75万吨,剩余2019/20年度库存7.65万吨。巴基斯坦早播棉区春播工作已经开始,在政府补贴政策以及棉价高位运行支撑之下,信德省南部棉农种植积极性较高。

3

、纺织市场:整体价格相对稳定 成交因织造厂观望减弱

受原料端价格走低以及棉纱期货下跌影响,纯棉纱报价周内后期有所下调。但在纱厂成品库存较低以及贸易商和纱厂挺价意愿较强支撑之下,棉纱价格相对持稳,下调幅度有限。近期市场采购行为因对于后市走势预期出现分化而有所不同,部分纺企逢低适当进行原料补库,而也有企业出于或将继续走低的担忧且目前库存相对充裕的情况之下先行观望。周内国内普梳32支纯棉纱指数报价26386元/吨,较前一周上涨2.2%;进口棉纱周内均价25955元/吨,较前一周上涨1.4%。

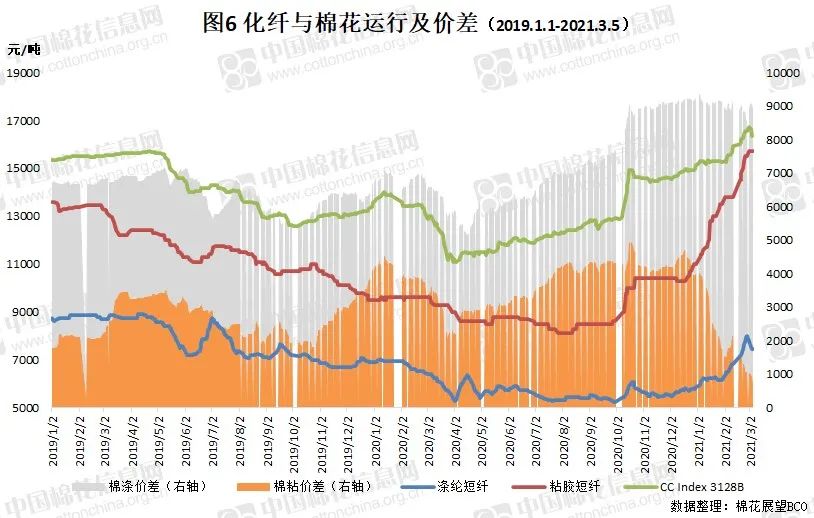

化纤市场走势出现分化,在原料端价格下跌以及下游前期备货较充足的情况之下,交投气氛极为清淡,涤纶短纤价格自高位明显回落。粘胶短纤在原料供应紧张和下游刚需拿货支撑之下,价格维持高位调整。周内涤短报价均价7580元/吨,较前一周下跌2.3%;粘短报价均价15700元/吨,环比上涨2.2%。