全球市场迎来历史性时刻,美联储正式宣布将在今年10月起启动渐进式被动缩表,并将在10月13日宣布抵押贷款支持证券再投资的初始上限。同时,美联储维持基准利率不变,但预计今年还将加息一次,全球市场剧震。

更多资讯,请下载Wind资讯金融终端APP

来源:Wind资讯APP

全球市场迎来历史性时刻,美联储缩表靴子正式落地。北京时间周四(9月21日),美联储公布9月利率决议,维持基准利率在1%-1.25%不变,同时宣布将在今年10月起启动渐进式被动缩表,并将在10月13日宣布抵押贷款支持证券(MBS)再投资的初始上限。此次决定获得FOMC一致通过。

为了应对08年危机,美联储开启了三轮QE,美联储资产规模迅速扩张。截至2017年8月9日,美联储总资产规模达到4.5万亿美元,相比于QE之前9000亿左右的规模,上涨近5倍。美联储资产规模占GDP比重由QE前6%持续上涨至25%(2015年),之后小幅下降。目前美联储资产规模占GDP比重为23%。

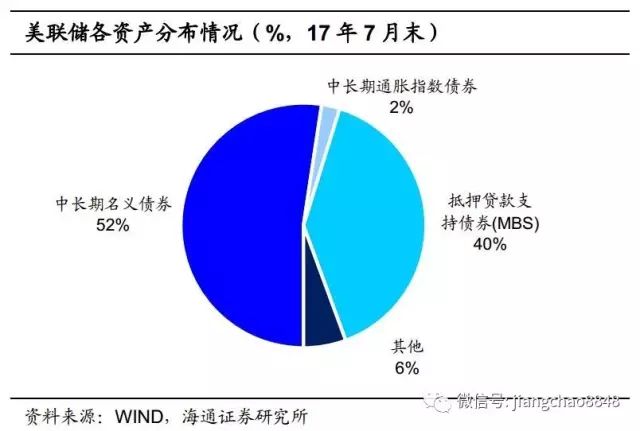

海通证券称,从资产结构上看,美联储资产结构扭曲,长期国债和MBS主导。美联储持有资产结构在危机后发生了巨大变化。08金融危机前,美联储持有资产主要由短期国债和中长期国债组成,两者占总资产比重为32%和53%左右。而量化宽松以后,中长期国债占比依旧维持在53%左右,而MBS则取代了短期国债,占比持续上升到40%。

美联储6月议息会议上透露的“缩表”计划显示,美联储表示“缩表”将以减少到期本金再投资的方式进行,起初每月缩减60亿美元国债、40亿美元抵押支持债券。之后每季度增加一次,直到达到每月缩减300亿美元国债、200亿美元抵押支持债券为止。需要强调的是,美联储不会卖出任何债券。

市场预测,这样的进度可以在第一年使债券总持仓规模削减近3000亿美元、第二年削减近5000亿美元。

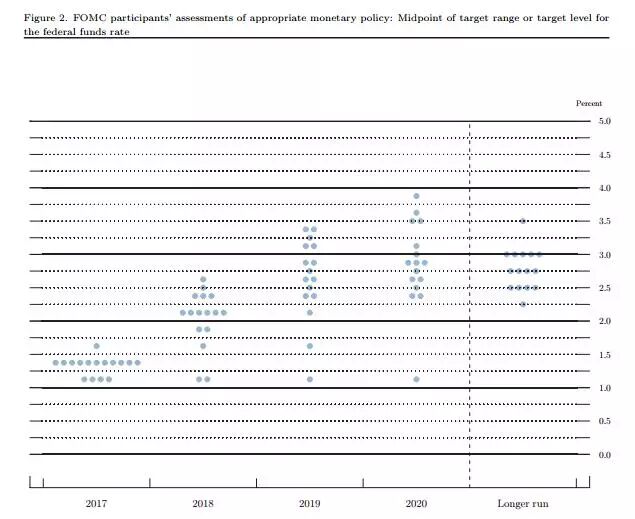

根据最新点阵图,美联储预计2017年还将加息一次,预计2018年将加息三次,2019年加息两次,2020年将加息一次。

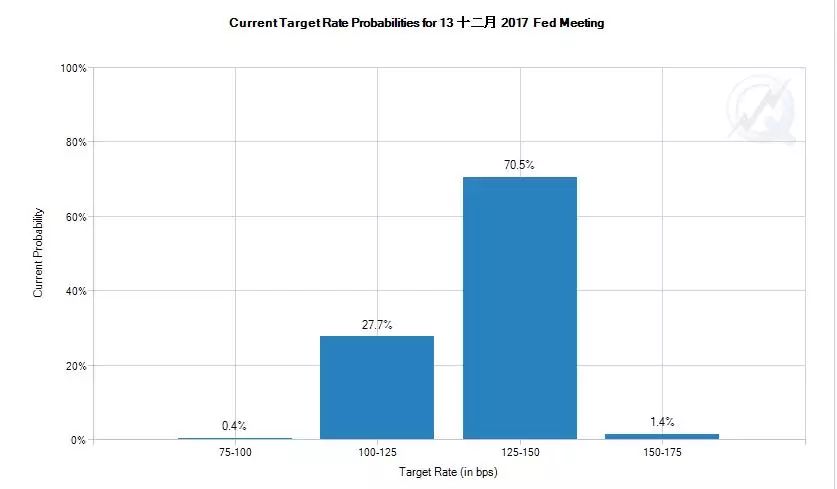

美联储决议发布后,据CME“美联储观察”,美联储12月加息25个基点至1.25%-1.5%区间的概率已升至70.5%,决议发布前为50.9%。

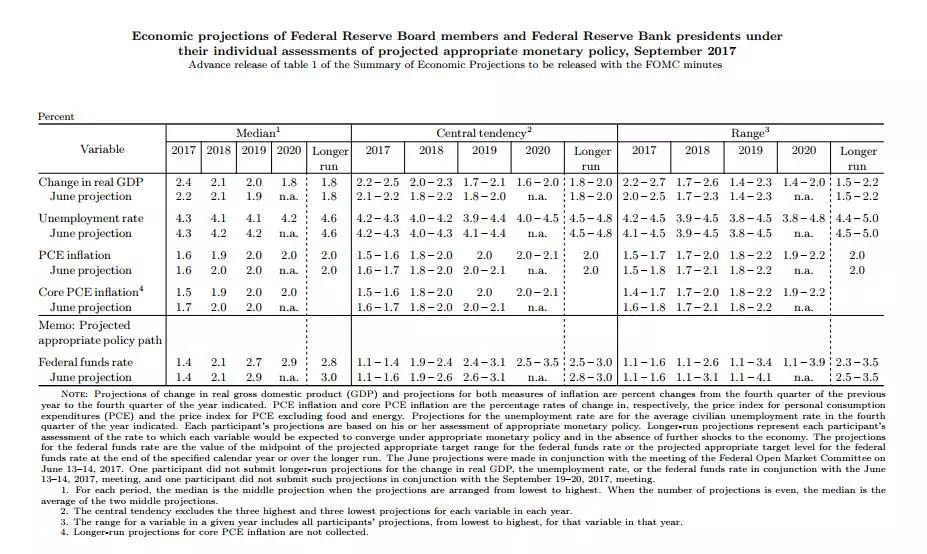

上调今年GDP预期,下调今明两年核心PCE通胀预期

美联储还上调了2017年和2019年的GDP预期,同时下调了今明两年的核心PCE通胀预期,并下调了2019年的联邦基金利率预期。

具体来看,2017年GDP增速预期中值为2.4%,此前预期为2.2%;2018年GDP增速预期中值为2.1%,此前预期为2.1%;2019年GDP增速预期中值为2.0%,此前预期为1.9%。

2017年核心PCE预期中值为1.5%,此前预期为1.7%;2018年核心PCE预期中值为1.9%,此前预期为2.0%;2019年核心PCE预期中值为2.0%,此前预期为2.0%。

2017年失业率预期中值为4.3%,此前预期为4.3%;2018年失业率预期中值为4.1%,此前预期为4.2%;2019年失业率预期中值为4.1%,此前预期为4.2%。

2017年联邦基金利率预期中值为1.4%,此前预期为1.4%;2018年联邦基金利率预期中值为2.1%,此前预期为2.1%;2019年联邦基金利率预期中值为2.7%,此前预期为2.9%。

联邦公开市场委员会(FOMC)自7月(6月)会议以来获得的信息显示,就业市场继续增强,今年迄今经济活动一直在适度增长。近几个月(自年初以来,总的来说)就业增长稳健,失业率保持低位(失业率已经下滑)。家庭支出温和扩张,企业固定投资在近几季已经增加(近几个月家庭支出和企业固定投资继续扩张)。今年整体通胀和不计入食品和能源价格的通胀指标较上年同期下降(近期不计入食品和能源价格的通胀等通胀指标较上年同期的增幅下降),一直在2%以下。总的来说,基于市场的通胀补偿指标仍偏低,基于调查的较长期通胀预期指标变动不大。

委员会将依照法定的目标,寻求促进就业最大化和物价稳定。飓风哈维、伊尔玛和Maria毁坏了许多社区,使当地人民遭受了严峻的困难。风暴相关的影响和重建将在短期内影响经济活动,但过往的经验显示风暴不太可能在中期内实质改变全国经济的路径(新增内容)。因此,委员会仍预计,随着货币政策立场的逐步调整,经济活动将适度扩张,就业市场状况将在一定程度上进一步增强。飓风过后导致的汽油等部分商品价格上涨可能暂时推高通胀,不计入这方面影响(新增内容),预计年通胀率将在短期内保持在低于2%的水准,但中期在委员会2%的目标附近稳定下来。经济前景的短期风险看来大致均衡,但委员会正密切关注通胀发展。

鉴于已实现的和预期的就业市场状况和通胀情况,委员会决定将联邦基金利率目标区间维持在1-1.25%不变。货币政策立场保持宽松,因此会支持就业市场状况在一定程度上进一步改善,并带动通胀持续向2%回升。

在决定未来调整联邦基金利率目标区间的时机和规模时,委员会将评估与就业最大化以及2%通胀目标相关的已实现和预期的经济活动状况。评估将考量广泛的信息, 包括就业市场数据、通胀压力和通胀预期指标,以及反应金融市场和国际情势发展的指标。委员会将密切监控向对称的通胀目标取得的实际和预期的通胀发展。委员 会预计,经济未来的发展将为逐步上调联邦基金利率提供理据;联邦基金利率可能在一段时间内会维持在预计在较长期内保持的水准之下。不过,联邦基金利率实际 路径将取决于未来数据展现的经济前景。

委员会将在10月开始资产负债表正常化(委员会暂时会维持把所持机构债和机构MBS回笼本金再投资到机构MBS的现有政策,以及通过标购继续延长所持公债年期。委员会预计,如果经济发展基本符合预期,将在不久后进行资产负债表正常化),此项计划在2017年6月委员会的政策政常化原则和计划附录中提及。

投票赞成美联储货币政策决议的FOMC委员包括:美联储主席耶伦、副主席杜德利、理事布雷纳德、芝加哥联储主席埃文斯、理事费希尔、费城联储主席哈克、达拉斯联储主席柯普朗、明尼亚波利斯联储主席卡什卡利和理事鲍威尔。

在鹰派声明刺激下,美元指数自决议发布后大涨逾百点,非美货币集体重挫,欧元兑美元跳水110点,跌破1.19关口。

美国2年期国债收益率一度涨近7个基点,创2008年10月以来新高至1.451%;美国10年期国债收益率涨逾4个基点,刷新逾一个月新高至2.289%。

在美联储鹰派声明后,耶伦在随后的发布会上重申渐进式加息步调,并承诺暂时不会对缩表计划进行调整。此外,耶伦还对利率预期、通胀、经济、任期和就业等多个问题予以回应。

重申渐进式加息,但在利率路径上没有任何承

耶伦表示,联邦基金利率不会进一步大幅上升,以便抵达中性利率水平,经济状况仅支持循序渐进的加息进程。

美联储最新点阵图显示,今年还将有一次加息,意味着12月仍可能加息。但耶伦强调,在利率路径上没有任何承诺,FOMC利率预测存在很大的不确定性,联储官员会根据环境变化适当调整政策。

承诺暂时不会对缩表计划进行调整,重启QE门槛会很高

耶伦强调,被动式缩表将是渐进和可预测的;重启QE的门槛会很高,除非经济遭到重大冲击、经济前景“实质性恶化”才会重启。如果联邦基金利率不足以应对经济前景的改变,美联储也可能会停止缩表。

高度重视2%通胀目标,对通胀和经济表示乐观

耶伦在发布会上再度重申了美联储对通胀的重视。

耶伦称,今年通胀低于2%是一个令人关切的问题,但通胀低迷并不意味着其将持续;通胀今年走低只是因为暂时性因素,预计通胀将提升并稳定在2%水平附近;美联储需要弄清,那些压低通胀的因素是暂时性的,还是持续性的;如果美联储对通胀的看法发生改变,将要求调整货币政策。

经济方面,耶伦亦表示乐观。耶伦称,本次决议反映了美国经济表现良好,数据指向劳动力市场正保持广泛而持续的提升。美联储预计美国经济未来数年将温和扩张;第三季度GDP将受到诸多飓风的拖累,飓风因素对全美经济的改变不会超过两个季度。商业投资已经回暖,随着全球经济走强,美国出口已经回暖。

对就业市场感到满意

就业方面,耶伦表示,美国劳动力市场的闲置现象大致消失,失业率实际上正处于相当低的水平;预计就业市场将在一定程度上进一步走强。9月就业人口增幅可能会受到影响。

有意完成美联储主席任期,对下届任期不予置评

对于外界十分关注的任期问题,耶伦也予以回应。耶伦称,有意完成美联储主席任期;很早前会见过特朗普,之后就没再碰面;不想进一步置评是否希望进一步担任美联储主席。耶伦的任期将在2018年2月到期。

重申核心监管需得到保留

金融监管方面,耶伦重申,继续维持金融危机以来所实施的改革至关重要,后金融危机时代以来的核心监管需要得到保留。但其同时表示,对调整部分金融监管持开放态度。

美联储正将资产价格纳入加息考量

耶伦还提及,清晰地理解资产价格对整体经济前景的影响并非易事;在加息问题上,美联储正将资产价格纳入考量。

财政政策

此外,耶伦还提到了税改。其表示,财政刺激计划有多条原则,包括帮助推动生产率增长,解决长期财政赤字,但这是国会和白宫决定的。

澳新银行表示,美联储缩表在预期中。而虽然维持利率决议不变,但预期今年年底或再加息一次,并上调今年经济预期。此外,美联储宣称,飓风哈维对经济影响有限,通胀疲软或仅是暂时的等措辞均打消了此前市场的忧虑。9月货币政策整体基调明显偏鹰派。

荷兰国际银行称,美联储对经济预期评估十分乐观,并表示飓风对经济影响有限。而通胀指标虽然遭到下调,但预计由于油价回升以及美元贬值的影响,年底前通胀将出现回升。此外,12月15日后美国政府债务上限问题又将遭到考验,因此政治风险依然可能影响美联储的加息决策。

海通证券姜超认为,本轮缩表的背景是加息对长端利率传导失效,需要通过缩减长端资产影响长期利率,类似于日本在2006年缩表,中长期美债有望上行、期限利差趋于走阔。但上行幅度还是要看国内通胀情况和特朗普政策推进情况。另外,从海外来看,欧央行退出QE也在讨论范围内,一旦秋季制定了QE收缩计划,势必对位于低位的中长期美债造成冲击。

削减MBS影响地产市场。美联储MBS持有金额占MBS存量的比重稳定在20%左右,缩表对MBS影响或大于国债。QE期间,美国15年期抵押贷款利率从6.19%降至2.56%,家庭住房抵押债务增速自13Q3由负转正,美国房价指数自12年以来持续走高。缩表将抬高MBS利率,进而影响房地产市场。

对我国债市短期冲击有限,长期风险仍存。短期内,美联储加息概率较低,美元仍较为弱势,人民币贬值预期修正。在金融去杠杆政策主导下,国内利率难以下降,对汇率会有一定支撑,海外因素对货币政策影响不大。中长期来看,美联储加息、缩表,欧洲央行退出QE,发达经济体不断推进货币政策正常化,全球流动性收紧,这些因素将驱动美债收益率提升,中美利差收窄,海外冲击风险仍然存在。

新兴市场货面临大规模资本外流。新兴市场的汇率和资产价格所受到的冲击是观察重点。原因可能在于市场普遍认为,在美国退出QE的过程中,新兴市场国家所面临的外部条件更加动荡,其风险溢价也会更高。由于国外投资者对美国政策退出的预期改变,新兴市场面临大规模的资本外流,使该国货币面临贬值压力。

聚焦

BAT资本战争:5年7000亿,投资数百家公司 | 德企向政府求救:环保关停一小厂商,将致中外49家整车厂损失3000亿 | 一线房价29个月来环比终于跌了 | 乙醇汽油全国推行 | 新一批混改试点名单曝光 | ICO 26亿泡沫一天破灭 | 燃油车走向终结;别高兴太早,重大因素却被忽略 | 楼市即将翻篇 | 马云入局国家租房战略

市场

一汽“背水一战” | 史上最贵iPhone带领国产机涨价 | 史上最刺激投资品被取缔!8年升值600万倍 | 从33个国家感受人民币购买力 | 一个中国经济样本 | “新周期”已疯狂

大数据

百大券商8月经纪业务排名 | 金融业薪酬全披露 | 公募基金业绩排行榜 | 知名私募调研205家公司

您的吐槽和转发是我们前进的动力