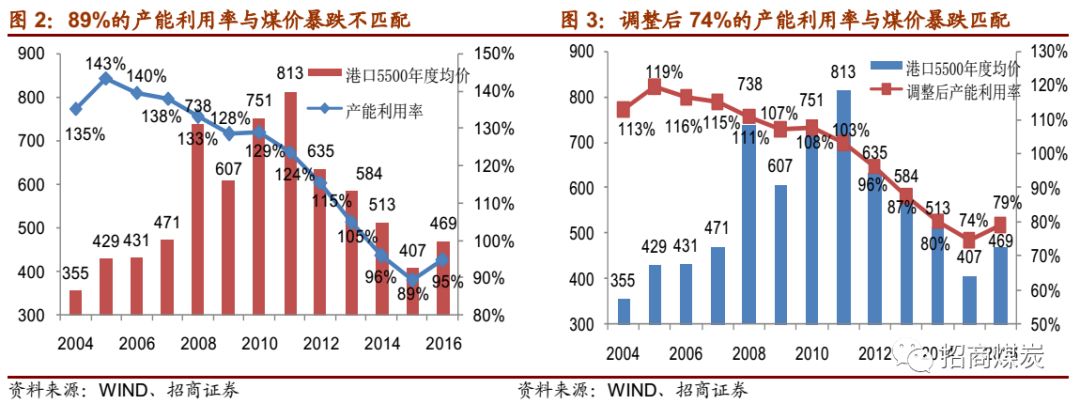

煤炭协会公布

2015

年煤炭在产产能

42

亿吨,在建产能

15

亿吨,总计产能

57

亿吨,当年产量

37.5

亿吨,在产产能利用率为

89%

。

2014-15

年煤价暴跌,煤炭全行业亏损!这么高的产能利用率而行业活不下去,跟行业大量超产有关,如果考虑行业平均超产

20%

,则

2015

行业产能利用率降低为

74%

。

2016

年

2

月国务院

7

号文开始的供给侧改革,其主要措施:

煤炭行业限产

16%

或

6.5

亿吨,实际影响

36%

或

14

亿吨

:从

330

天下降到

276

天,限产幅度

16%

减少产能大约

6.5

亿吨,从

2016

年

4

月份山西开始,

5

月份推向全国。但是实际影响产能

16%+20%

(超产),

9

月份后虽然解除但全行业

20%

的超产基本得以治理。

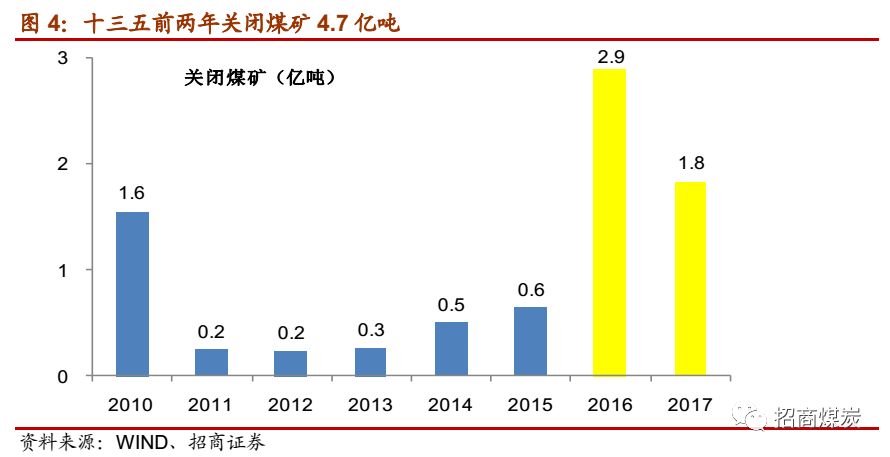

十三五期间关闭退出产能

8

亿吨

:

2016-2017

年关闭产能

2.9

亿吨和

1.8

亿吨(

2017

年关闭产能数据分歧较大,发改委

2.5

亿吨,煤监局

1.8

亿吨,其他说法

1.5

亿吨以上,我们采用中间数据

1.8

亿吨),

2018

年计划关闭

1.5

亿吨。

在供给侧的大力推进之下,加之需求由负转正,煤价从供改前的低点

345

元

/

吨大幅上涨至

11

月份的

741

元

/

吨,上涨幅度

115%。

供改推动煤价过度上涨,煤炭行业步入到高盈利,但同时带来了煤炭上下游之间的矛盾,政府转而压制煤价。主要措施是短期控煤价,长期增供给

。

短期控煤价

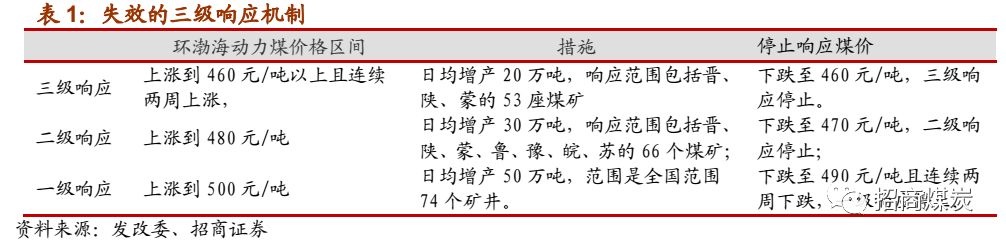

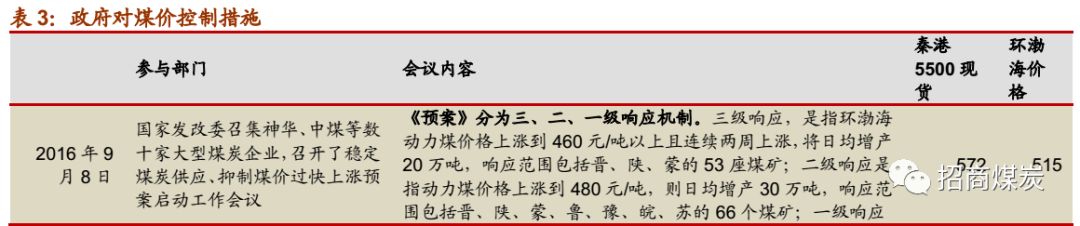

短期控煤价方面主要是两大政策:失效的三级响应机制和不断被突破的三大区域,执行层面就是直接划线止涨。

2016

年

9

月引入三级响应机制,环渤海指数

460

以上就开始控煤价,后煤价大幅上涨后该文件失效。

2017

年

1

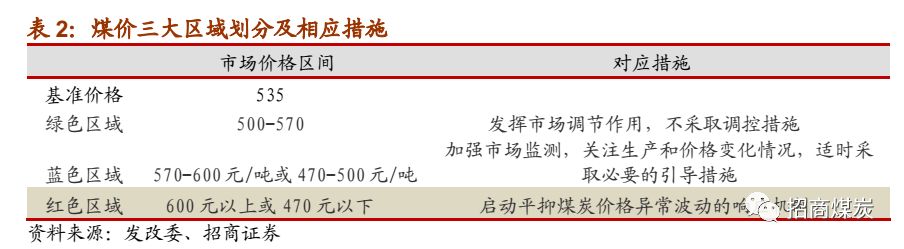

月,发改委组织煤炭及下游签订价格备忘录:价格分为三大区域,绿色区域是

500-570

元,属于正常区域,超出这个范围的其他区域政府都将介入干预。实际运行结果是大部分时间煤价位于蓝色区域。

2017

年

1

月,发改委组织煤炭及下游签订价格备忘录:价格分为三大区域,绿色区域是

500-570

元,属于正常区域,超出这个范围的其他区域政府都将介入干预。实际运行结果是大部分时间煤价位于蓝色区域。

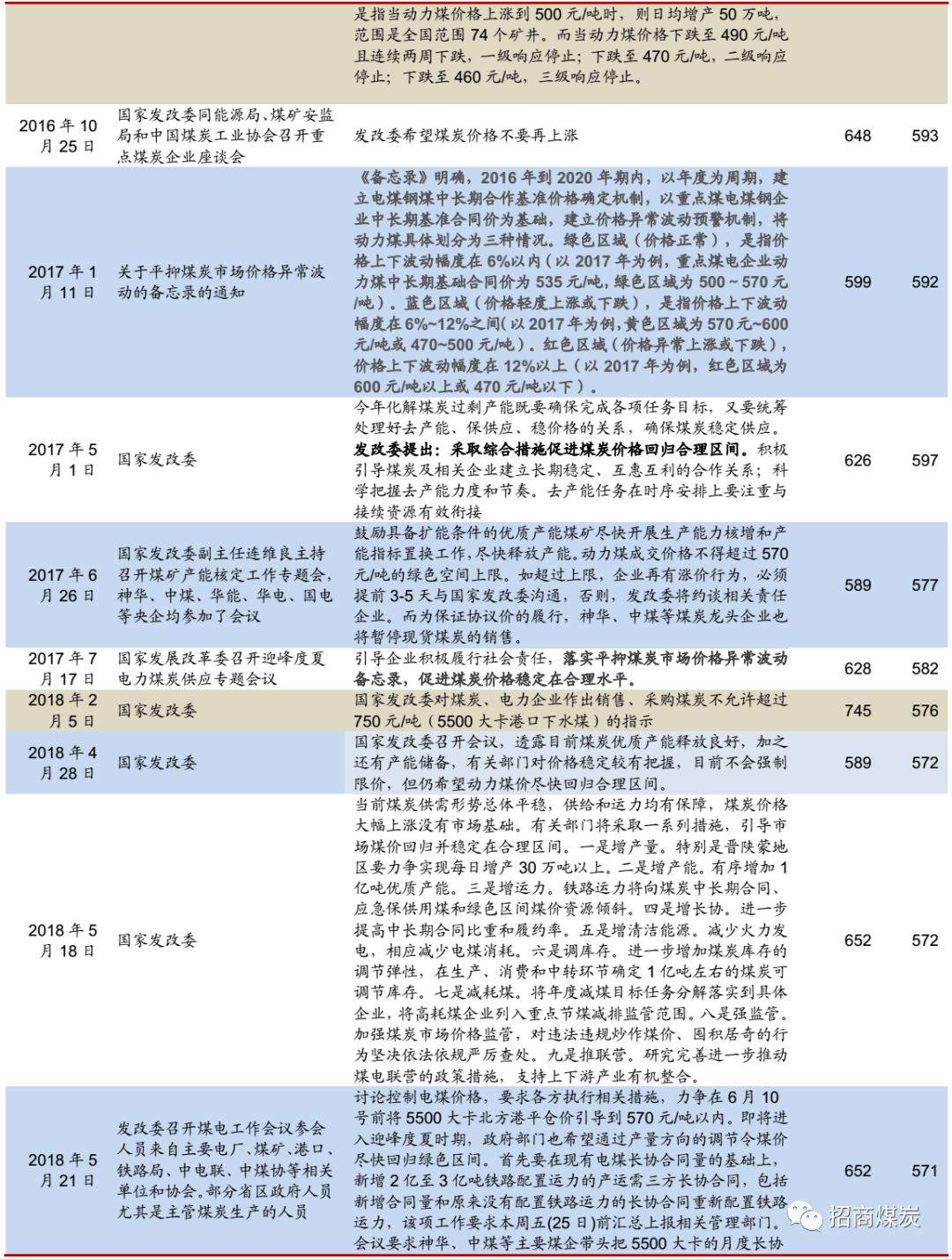

对于具体煤价的控制,

2017

年控制了一次,

2018

年尤其控制较紧,可以说有三次了。

2017

年

6

月

26

日,发改委提出:动力煤成交价格不得超过

570

元

/

吨的绿色空间上限。如超过上限,企业再有涨价行为,必须提前

3-5

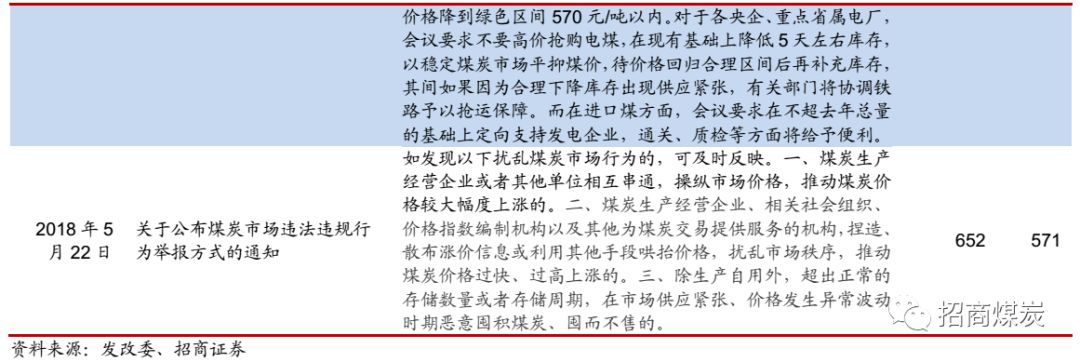

天与国家发改委沟通,否则,发改委将约谈相关责任企业。而为保证协议价的履行,神华、中煤等煤炭龙头企业也将暂停现货煤炭的销售。

2018

年

2

月

5

日要求煤企和电企不要销售和采购超过

750

元

/

吨(

5500

大卡港口下水煤;

2018

年

4

月

28

日国家发改委召开会议,目前煤炭优质产能释放良好,加之还有产能储备,有关部门对价格稳定较有把握,目前不会强制限价,但仍希望动力煤价尽快回归合理区间;

2018

年

5

月

21

日发改委召开会议要求神华、中煤等主要煤企带头把

5500

大卡的月度长协价格降到绿色区间

570

元

/

吨以内。

从三次给出明确目标价后煤价的走势来看,

2017

年

6

月在

589

元限价,没有限制住,

2018

年

2

月在最高价附近

745

元限价限制住了,此次在

652

元左右限价,能否限制住呢?

2017

年

6

月后紧跟旺季,所以限不住煤价,

2018

年

2

月旺季结束了,即使不限煤价也往下走,所以限住了,此次呢,后面紧跟

7-8

月份旺季,估计难以限制住煤价。

长期增供给

2016

年

9

月后生产天数从

276

天恢复到

330

天。

煤炭行业限产从

330

天下降到

276

天,限产减少产能大约

6.5

亿吨,限产幅度高达

16%

,从

2016

年

4

月份山西开始,

5

月份推向全国,执行半年之后到

9

月份逐步恢复

330

天生产,反向增加产能

6.5

亿吨。不过经此一役,全行业

20%

的超产基本得以治理。

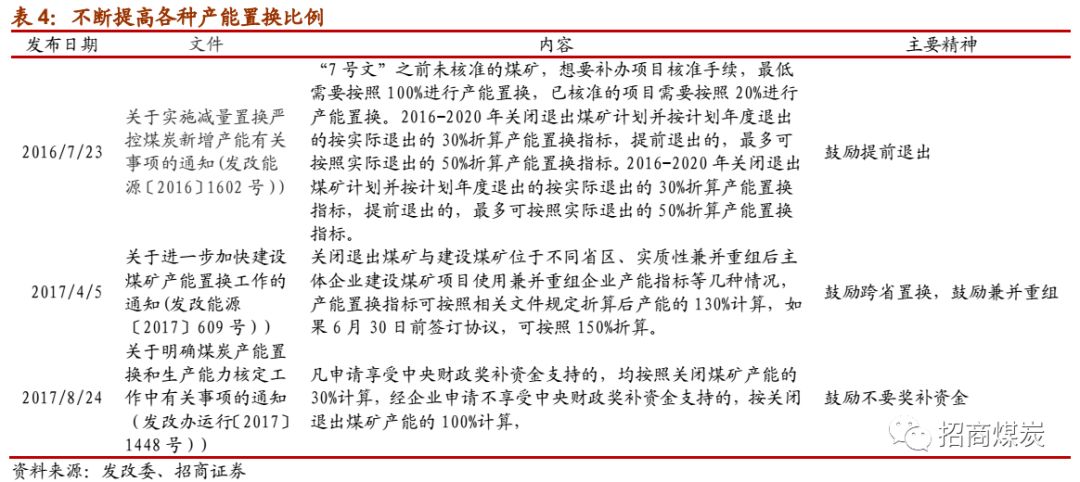

1).不断提高各种置换比例,加快产能置换

2016

年

7

月

23

日,关于实施减量置换严控煤炭新增产能有关事项的通知

(

发改能源〔

2016

〕

1602

号)

)

,置换产能的首份文件,量化了产能置换比例,鼓励提前退出。并提出今后结合煤炭去产能工作进度和市场供需变化等情况,适时调整完善产能置换政策,统筹研究确定产能置换比例。

2017

年

4

月

5

日,关于进一步加快建设煤矿产能置换工作的通知

(

发改能源〔

2017

〕

609

号)

)

,提高跨省置换,兼并重组等的产能置换比例。

2017

年

8

月

24

日,关于明确煤炭产能置换和生产能力核定工作中有关事项的通知(发改办运行〔

2017

〕

1448

号)

)

,提高不要奖补资金产能置换比例。

2).

引入产能交易平台

煤炭市场引入了减量置换指标交易平台,不过只有河北、四川、甘肃等少数地区进行了集中交易,目前的产能置换指标不够用,另外,指标的价格并不便宜,大概在

181

元

/

吨的水平,增加煤炭投资

20%

。有煤炭专家指出,要尽快增加有效煤炭产能,放弃产能置换或许是根本之策。

3).加快在建产能释放

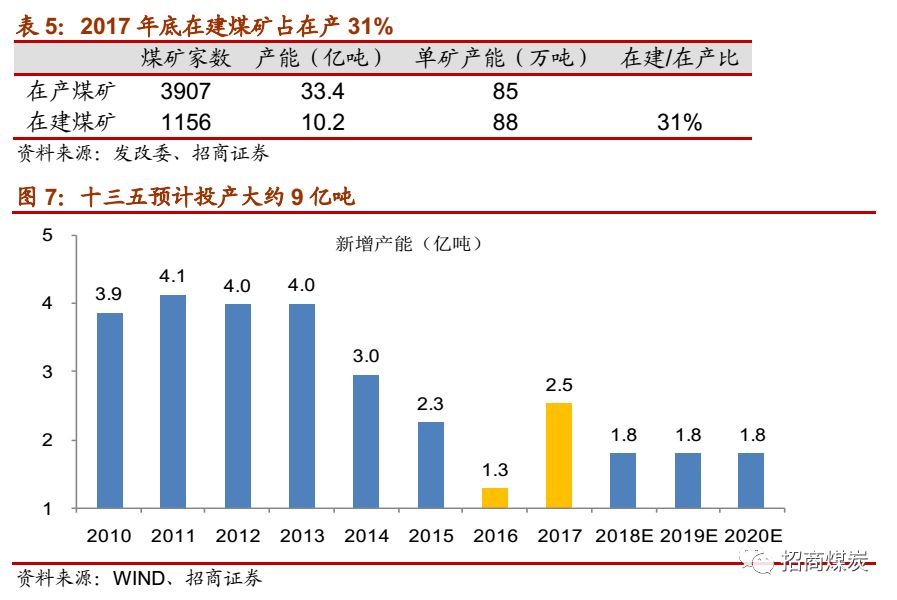

煤炭行业有大量的在建产能。

2017

年底统计在建产能

10

亿吨,占在产煤矿的比例

31%

,其中已经联合试运转产能

3.6

亿吨。要彻底结局供改之后的煤价大涨问题,需要大量释放产能以改善供求关系。我们预计十三五期间总共投产大约

9

亿吨。

对于沿海港口

5500

大卡的煤价,目前划分有好多种,为了方便分析,我们把它分为三类:现货煤价、长协煤价、环渤海指数煤价,

现货煤价

:就是我们平常跟踪的煤价,每天都有公布价格。业内一般参照秦港

5500

大卡动力煤价格。

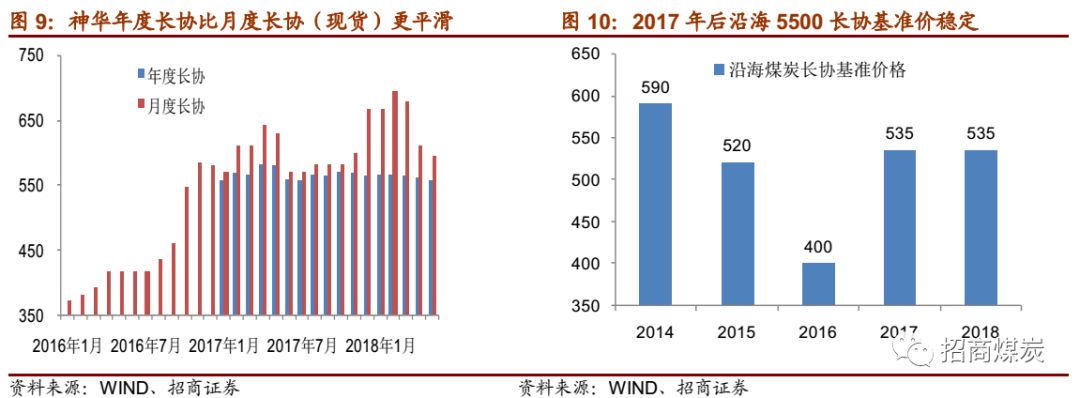

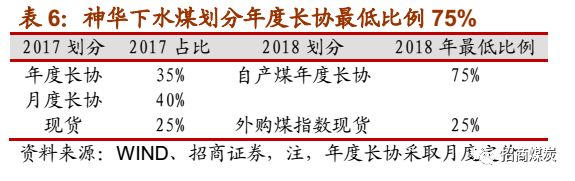

长协煤价

:目前以基准价

535+

浮动价为定价机制,浮动价为(环渤海指数价格

-535

)

/2

,简单的说就是超出

535

的部分仅按

50%

定价。有的可能还参照其他价格指数,不过定价机制一样。年度长协采取月度定价模式,一般取上月末最后一期的环渤海价格作为调整参数。

环渤海指数价格:

以现货价格和长协价格加权计算得出。环渤海价格指数是周均价(周三至下周二的最高价和最低价的均价),每周公布一次,而现货是时点价。相当于股价的日

K

线和五日均线的差别。

这里面涉及两个重要因素,一方面是环渤海价格被平滑了两次,长协

=

基准价

+

环渤海价格与长协基准价之差除以

2

,长协含了环渤海价格指数,但被除以

2

平滑了波动,供改以来长协比现货平均低约

70

元

/

吨;另一方面,环渤海价格又是现货和长协加权计算得出,其权重影响环渤海价格指数,环渤海价格又被现货和长协的权重所平滑。

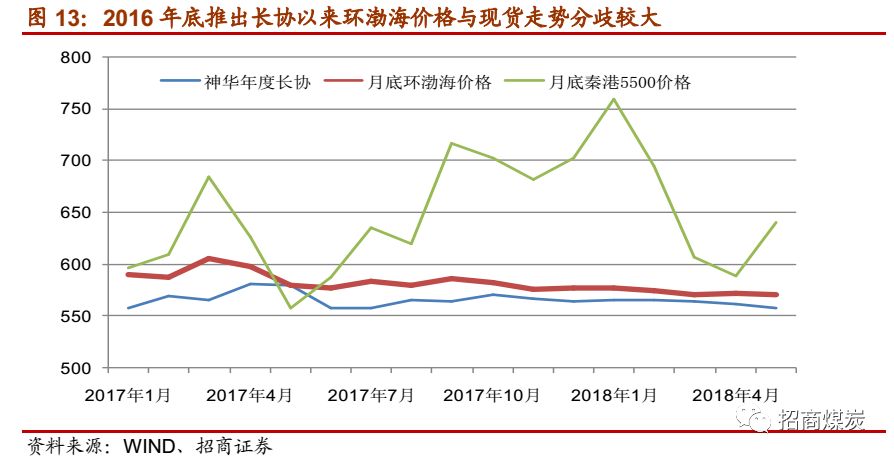

环渤海动力煤价格在

2016

年底之前与秦港

5500

大卡现货煤价走势基本无差异。

2016

年

10

月

27

日,发改委召集研究加快推进煤炭中长期合同签订工作,力推长协。此后,环渤海价格指数包含了长协,此价格与秦港现货出现了较大的差异。

2017

年

11

月

10

日发改委发布《国家发展改革委办公厅关于推进

2018

年煤炭中长期合同签订履行工作的通知》中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,

应达到自有资源量或采购量的

75%

以上,

供需双方应继续参照上年度“基准价

+

浮动价”的办法协商确定定价机制。基准价由双方根据市场供需情况协商确定,对协商不能达成一致意见的,仍按不高于

2017

年度水平执行。

这涉及到两个方面,长协占比

75%

以上和长协定价是基准

+

浮动。但是实际运行中,长协占比波动较大,如果现货远远高于长协,下游企业将大量采购长协,低价格的长协占比大幅度提升,也就是说现货与环渤海正价差越大,长协占比越高。目前测算长协占比达到

84%。

环渤海价格指数的波动率远远低于现货。供改以来,环渤海价格指数最高

607

元

/

吨,而现货最高达到

765

元

/

吨。环渤海价格指数被长协和权重和谐了。

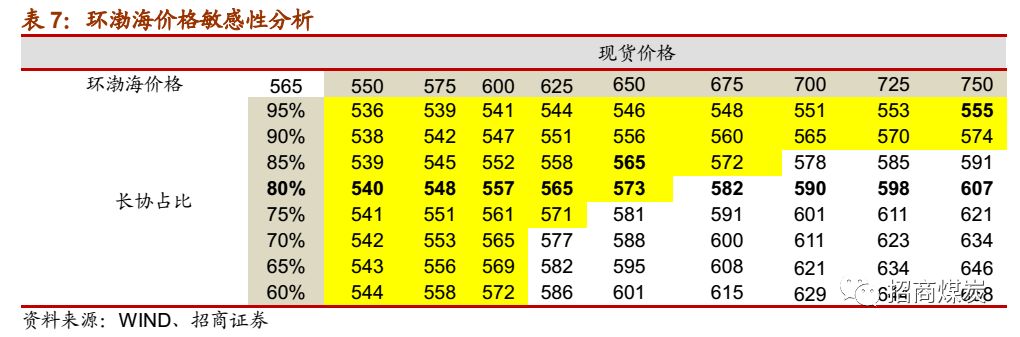

我们做了环渤海价格与现货和长协权重的敏感性分析,

-

如果长协权重维持最低占比

75%

,则可容忍的现货价格为

625

元

/

吨。

-

如果长协权重维持目前的

85%

,则可容忍的现货价格可达

650

元

/

吨。

-

如果长协权重提高到

90%

,则可容忍的现货价格可达

750

元

/

吨。

政府对价格的监控的文件主要两个,一个是

2016

年

9

月

8

日的三级响应,一个是

2017

年

1

月

11

日的三大区域,

三级响应里面明确提到是环渤海动力煤价格,但已经失效了。

三大区域里面只是提及动力煤价格,甚至连是否港口都未提及,似乎是不太严谨的一份关于价格的政府文件。因此现在引起争议也就是三大区域的价格区间是指现货价格呢,还是环渤海价格,市场理解不同。加之近期媒体刊发文章:绿色区间价格既包含了长协价格,也包含了现货价格。

我们的理解:环渤海价格实际上就是包含了长协和现货价格的价格(目前长协现货比例分别为

85

:

15

)。它是市场成交的真实平均价格,也就是政府只需要关注环渤海价格就可以了。

现货价格目前只占

15%

,不必分开关注长协和现货价格,不必强求两者都在绿色区间。而且煤炭年内淡旺季正常波动,政府更不应该去干预淡旺季价格波动。

环渤海价格大部分时间处于蓝色区域

570-600

(对应措施是加强市场监测,关注生产和价格变化情况,

适时采取必要的引导措施

),采取引导措施即可。而位于红色区域

600

以上的时间很少(启动平抑煤炭价格异常波动的响应机制)。

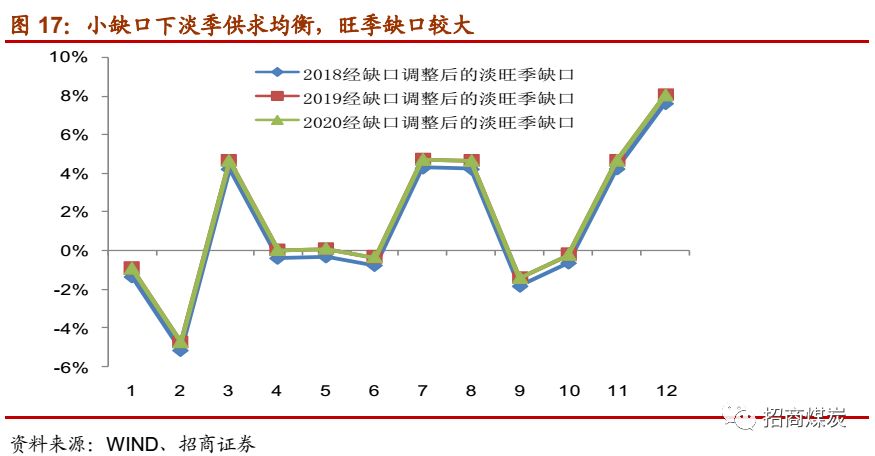

在抄底煤炭股系列专题

1-4

里面详细分析了行业的供求情况,这里仅给出前期的研究结论。煤炭行业三大特征:小缺口煤价维持高位,淡季均衡旺季缺口,低库存易涨难跌。预计港口

5500

大卡动力煤价格合理波动区间:

535-725

,低库存使得煤价区间上移大约

5%。

我们认为,在进口回归到正常状态下,低库存使得港口现货煤价在淡季大约比

535

元

/

吨高

5%

左右,即前期的

564

元

/

吨基本上是煤价的底部。后面

7-8

月份旺季煤价继续看涨至我们预测的高点

725

元

/

吨以上。

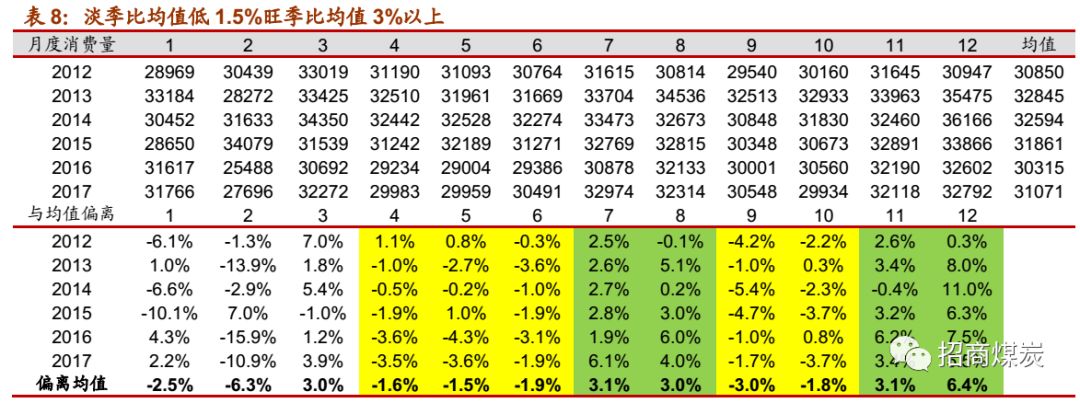

-

夏天和冬天是煤炭的旺季,旺季月度煤炭消费量比全年月度均值高

3-5%

,淡季月度煤炭消费量比全年月度均值

1.5%。

-

小缺口叠加淡旺季,

淡季煤炭行业回到供求均衡,旺季大约存在

5

个点左右的缺口。我们测算供求均衡煤价

535

元

/

吨,即发改委最想要的价格:吨煤净利

50

元

ROE10%

,

5

个点的缺口煤价应该涨到火电亏损现金流即

725

元

/

吨。

煤价合理波动区间

535-725

元。