【来源:看电视(ID:TVwatching)】

【作者:小熊】

2月的最后一个交易日,影视股无一现红。这与资本市场的整体走势当然有着密不可分的关系——这一天的沪深两指双双大幅收跌。而同时今天也是不少主板上市公司披露2019年度业绩快报的日子。

2月28日收盘价

新年以来,疫情让不少行业的工作都受到影响,影视内容的生产更是被迫停摆。快报尽管并非经过审计的正式财务报告,但在如此情况下,还是备受投资者关注,凭借尽可能多的信息对公司的发展状况和未来前景进行分析,可以增加投资决策的准确度。

而对于行业来说,观察多家龙头企业的表现,可对行业去年的整体走势有大体上的把握。本文便意在通过企业的财务数据透视行业发展大势,并不对个股构成投资建议。

遗憾的是,影视企业去年的财务状况大多不容乐观。

归母净利多为负影视企业亏多盈少?

作为电视剧行业的龙头上市公司,

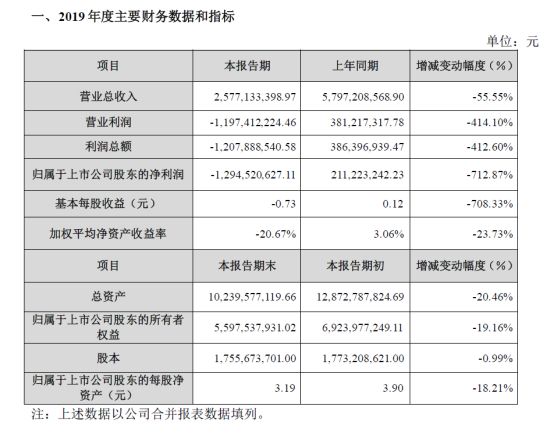

华策影视

的年度净利润为负值,这是其首次出现年度亏损。营业总收入下跌过半;营业利润为

-119,741.22 万元

,比去年同期下降

414.10%

;归母净利润甚至比去年下降超

700%

。

华策影视业绩快报

年度经营数据之外,公司的总资产、归属于上市公司股东的净资产以及每股净资产,都有

20%

左右的下降。也就是说,在去年一年的经营后,公司总资产不增反降,缩水了五分之一。

在业绩快报里,公司给出了简要解释:“报告期内,公司营业收入和应收账款大幅降低,同时公司计提商誉减值准备约8.4 亿元,计提长期股权投资减值准备约1.8 亿元,计提存货减值准备约1.3 亿元,从而造成全年利润亏损,净资产降低。”至于对哪些子公司计提商誉减值,对哪些项目计提存货减值,公司尚未给出明确解释。

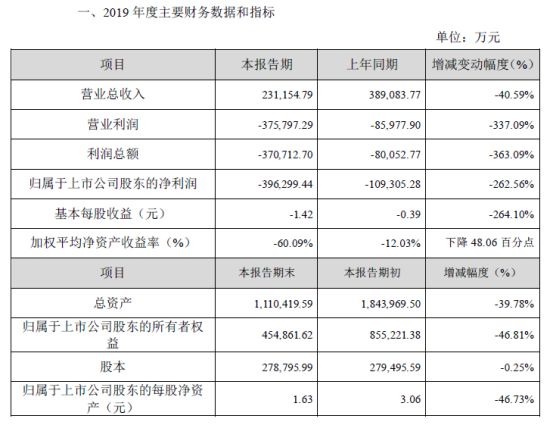

唐德影视

的情况亦不甚明朗,整体还未摆脱亏损状态。其营业总收入较上年下降近

7亿

,营业利润、利润总额、归母净利等利润指标虽仍为负数,

但已比上年有所增加。

尽管在去年,公司投资拍摄的《因法之名》《北部湾人家》等电视剧播出让公司获得一部分收益,但《巴清传》仍是公司的拖累。和浙江天猫技术有限公司的对赌至今还未有回音,公司将此前进行的预估利润进行了冲销,这部大制作古装剧目前还没有给公司带来大额收益。

唐德影视业绩快报

在业绩快报里,企业亦对亏损进行了解释:“报告期内,

受宏观经济波动、影视行业仍处于调整期和影视行业监管趋严的影响,

公司电视剧项目销售进度低于预期,与此同时,

融资难度和融资成本有所增加,财务费用同比增长且金额较大,

使得本期出现亏损。”

华谊兄弟

的净利润也为负。总收入同比下滑超

40%

之外,营业利润和利润总额都同比减少超

300%

,亏损

37亿

有余。电影、电视剧都没能达到预期收入,实景娱乐产业进入深耕时期,华谊兄弟近两年的转型之路颇为坎坷。

行业进入调整期,华谊兄弟的项目第一批受到波及。王中军不得已的“卖画求生”也看得出华谊兄弟一时之窘迫。尽管已出此奇招,在净利润仍为负的今年,华谊兄弟仍然处于*ST的戴帽边缘。

华谊兄弟业绩快报

北京文化

尚未公布业绩快报,不过其公布的2019年度业绩预告也显示出其即将出现大额亏损。尽管打造了《流浪地球》《攀登者》等多部高热度影片,其在电视剧制作方面却出现了比较大的亏损。

“2019年北京世纪伙伴文化传媒有限公司确认收入

113万元

,较上年度下降

99.78%

。基于审慎原则,公司拟对其期末应收账款、其他应收款计提减值准备44,000万元,对存货计提存货跌价准备4,000万元。”北京文化出现的应收账款难讨变坏账的问题在业内有一定代表性。

看起来账面价值丰厚的企业,实际上资产多为难讨要的应收账款,可随时支取的现金和银行存款则并不多。

大笔坏账成为拖垮不少影视企业的罪魁祸首。

此外,公司全资子公司北京世纪伙伴文化传媒有限公司和浙江星河文化经纪有限公司也在报告期内出现经营业绩下滑,公司拟计提相应的商誉减值准备137,000万元-147,000万元。

当然,市场上的影视企业也不全在亏损。

华录百纳

去年便实现了扭亏为盈。公司营业利润

12,672.94万元

,比上年同期增长

103.80%

,利润总额和归母净利润也都出现了超过

100%

的上涨。公司认为,《东宫》《读心》《不负时光》《乔安你好》等剧集的播出是利润上升的重要原因。但由于业绩快报并未公布具体会计科目,这些资产入账是否存在上文所述的应收账款问题还不得而知。

华录百纳业绩快报

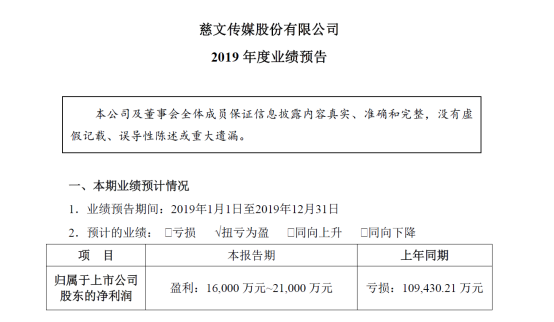

同样没有公布业绩快报的慈文传媒也在预告中表示,公司去年转亏为盈。公司给出的解释中,

“网台联动”、“拓展付费模式网生内容”等原因也许是这家业内知名的企业能够成功盈利的关键。

存货、商誉去泡沫化

影视企业试图轻装前行

值得关注的是,包括华策影视、北京文化、唐德影视等一线龙头影视企业都在去年对商誉、存货等进行了

减值计提

。从财务指标上判断,对商誉进行计提减值是比较公允审慎的行为,短期可能影响公司的财务指标,

但长期来看应是企业回归良性发展的表现。

影视行业内,无论商誉还是存货,都以无形资产形式进行估价。

而对无形资产的损失进行计提减值,也从侧面反映出相关资产估价在之前的年份实为虚高。

存货价值的高估是可以理解的。行情大好的前几年,影视内容单价颇高,对相关无形资产的价值评估也就相应较高。然而从价值规律上判断,这种高估值实际上是超越公允价值的泡沫。

去年,政策在对影视行业指导生产和限制资本等方面都进行了更为严格的管理。无论是“限薪令”“古装限令”等业务上的规范,还是“不得向影视行业跨界定增”“税务自查自纠”的资本上的管理,监管部门都在对影视行业

“去泡沫化”

。

洗牌的大背景下,千余家影视企业倒闭的消息令行业不寒而栗,

电视剧备案数量的下降也反映着行业的理性回归。

如此状况下,龙头影视企业也需“忍痛割爱”地重新评估内容存货。如此,存货的减值计提是一种必然。

资本市场内,不并购无商誉。商誉减值则反映并购子公司的价值下滑。

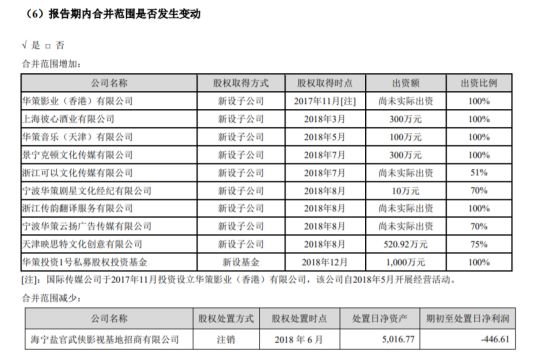

以华策影视为例,公司2018年就新设子公司、基金10个,出资额超

两千万元

。而其在2019年3季度的投资活动支出现金就为

5.5亿元

。而子公司的经营范围也大多与文化传媒有密切关系。

在大环境不够乐观的情况之下,子公司经营情况出现下滑也并非没有可能。企业之前进行并购的时间处于价值高点,亦在这一过程中产生泡沫。如此,商誉的计提减值也便不足为奇。

2018年华策影视的合并范围变动

我国证券市场从2001年起建立了退市制度,基本规则之一是“连续三年亏损的上市公司将暂停上市”。前景未知的情况下,

一些企业索性选择一次性计提大笔商誉,挤破所有泡沫,以断尾求生式的发展策略“牺牲”一年的财务报表,让未来年度可以轻装前行。

愈发规范的影视行业企业前景更为明朗

基于2019年度业绩快报,影视行业主板上市公司亏多盈少,行业仍然处在调整期的大环境之中。

但逐渐回归理性的资本和专注优质内容的企业也在这一过程中被优胜劣汰地保留下来。

比起财务数据,影视行业高创造性的特点使其更关注于人才和创意的智慧因素,戳破泡沫之后更清朗的环境也让行业未来有更大的发展空间。

2020年伊始,新冠肺炎疫情对影视制作行业也许有一定影响,但疫情期间高企的收视率也让行业看到了观众对影视内容的依赖程度。

结合机构研报,

不少金融机构还是对影视行业整体看好,在5G、VR等新技术的赋能之下,影视行业的创新型发展值得期待。

只不过,目前国际资本市场不确定性较大,道琼斯指数“日跌千点”后谁也不能肯定国内资本市场的具体走向,影视股同样受其牵连。

4月底,经审计的2019年度财务报告也将悉数披露,影视企业更多财务细节将在正式年报中得以揭晓。