一波未平,一波又起。

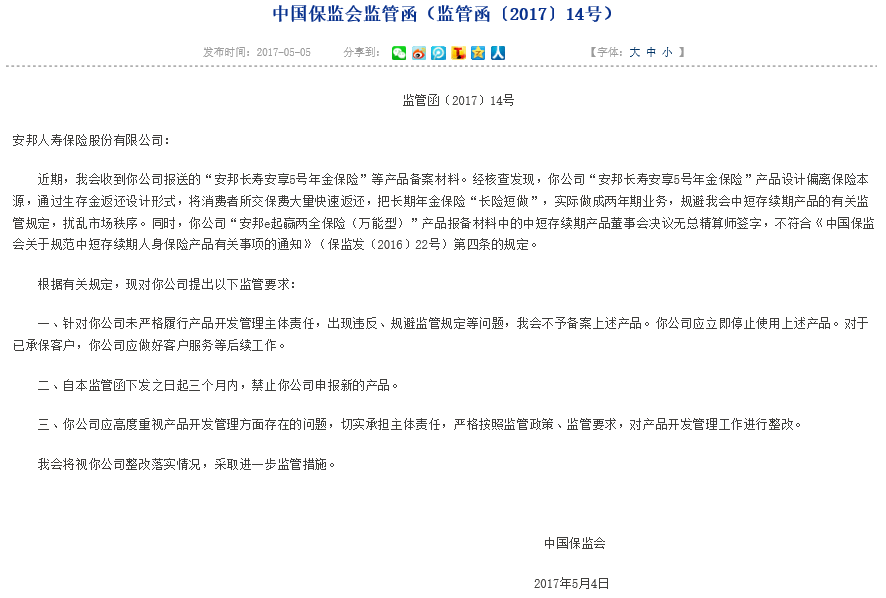

安邦人寿收到中国保监会下发的首张监管函。

因报备的两款产品“安邦长寿安享5号年金保险” 、“安邦e起赢两全保险(万能型)”分别存在“长险短做”规避中短期产品监管、无总精算师签字的问题,

安邦人寿在三个月内被禁止申报新产品。

这份监管函由保监会5月4日下发,5日挂于保监会官网。

中短存续期产品存在问题

5日,保监会官网挂出今年第14号监管函,针对安邦人寿下发,这是挂网公开的针对安邦人寿的首份

监管函

。

下发监管函的起因是安邦人寿报备的两款产品出现违反、规避监管规定等问题,保监会责令安邦人寿立即停止使用相关产品,对已承保客户做好客户服务等后续工作。同时,

监管函下发之日起三个月内,安邦人寿被禁止申报新产品。

保监会要求安邦人寿高度重视产品开发管理方面存在的问题,切实承担主体责任,严格按照监管政策、监管要求,对产品开发管理工作进行整改,并将视其整改落实情况,采取进一步监管措施。

根据这份监管函,保监会经核查发现,安邦人寿报备的两款产品存在以下问题:

一是“安邦长寿安享5号年金保险”产品设计偏离保险本源,通过生存金返还设计形式,将消费者所交保费大量快速返还,把长期年金保险“长险短做”,实际做成两年期业务,规避保监会中短存续期产品的有关监管规定,扰乱市场秩序。

二是“安邦e起赢两全保险(万能型)”产品报备材料中的中短存续期产品董事会决议无总精算师签字,不符合《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号)第四条的规定。

“长险短做”的中短存续期产品,正是去年以来保监会对寿险公司的监管重点之一。

所谓“长险短做”,是最近几年一些险企快速获取保费规模的通行做法。简单说,就是把一些保障期限很长(十年以上)的保险产品,通过快速返还保费的方式,给予消费者确定的收益,使得购买产品的绝大多数消费者在保单保障期限未到时就去退保。从而,保险产品长期变短期,实际存续期间不会达到保障期间那么长,往往不到五年,很多在三年以下。

而与传统意义上保险退保有所不同,这种产品的退保对于消费者而言,不会发生损失,反而会有收益。而对保险公司而言,消费者的这种退保行为,往往是可预期的,因为在一定程度上,消费者的退保发生正是保险公司的产品设计使然。

客观地讲,这类产品兼具保障和理财投资功能,具有收益稳定、透明度高、销售误导少等特点,但个别公司在发展中短存续期产品时较为激进,产品期限越做越短,出现“短钱长投”情况,存在“资产负债不匹配”以及“现金流不足”两大潜在风险。因此,保监会于2016年3月下发《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号),旨在引导行业调整业务结构,发展长期储蓄型和风险保障型业务,强化险企对两大潜在风险的管控。

而中短存续期人身保险产品,指的是60%以上保单存续期间不足5年的产品,也就是多数消费者在投保后5年内就会去退保的产品。“22号文”对寿险公司开展中短期产品业务进行了约束,首先是偿付能力充足率低于100%的公司不得销售这类产品,其次,从2016年开始,中短期产品年度保费要在上一季度末投入资本或净资产的2倍以内,对于2015年已经超过这一额度的给予过渡期;而3年以下的中短期产品,2016年-2018年要分别控制在总体限额的90%、70%、50%以内。

2016年9月6日下发的《中国保监会关于进一步完善人身保险精算制度有关事项的通知》(保监发〔2016〕76号)进一步规定,寿险公司每年中短存续期产品占保费的比重,2019年要控制在50%以内,2020年控制在40%以内,2021年及以后年度要控制在30%以内。

不仅如此,保监会还要求,自2017年1月1日起,各人身保险公司要每月统计中短存续期产品相关数据,并于次月5日前向保监会报送。

监管函称:

“安邦长寿安享5号年金保险”,把长期年金保险“长险短做”,实际做成两年期业务,规避保监会中短存续期产品的有关监管规定,扰乱市场秩序。“扰乱市场秩序”的说法,看上去措辞严厉,实际上有规可依。“76号文”已明确要求,自2017年1月1日起,保险公司不得将终身寿险、年金保险、护理保险设计成中短存续期产品。也就是说,年金保险的存续期间不能在5年以下,安邦的安享5号实际做成两年期,属于违规之举。

而“安邦e起赢两全保险(万能型)”产品报备材料中的中短存续期产品董事会决议无总精算师签字,也不符合“22号文”第四条要求的“保险公司应在中短存续期产品报送中国保监会审批或备案时一并提交由董事长及总精算师签字确认的上述书面决议。”

因申报新产品存在问题收到监管函,安邦人寿并不是第一家险企。因2016年9月份的76号文对寿险产品精算制度提出了多项新要求,不符合要求的保险产品被责令在2017年4月1日前全部停售,不少险企的产品面临新老更替问题。希望这些监管函列示的问题,能为报备新产品的更多寿险公司提供前车之鉴,敲响警钟,也大家都要认真对待保险“姓保”,切不可大意。

万能险骤降九成以上

此前,安邦人寿的保费数据让业内惊叹,一方面保费规模继续保持较快增长,另一方面保费结构也有极致变化。

保监会本周公布的数据显示,一季度,寿险行业原保险保费收入1.32万亿元,同比增长37.24%;行业规模保费1.56万亿元,同比减少1.79%,这一指标出现了2013年公布以来的首次同比下滑。同时,81家寿险公司中,34家规模保费出现下滑,占比约四成。