话说到前阵,大盘出现大幅下跌,哀鸿遍野,最近倒也有点回转的姿态。船长想借上次大跌回调的机会来讲一讲这个超跌板块,我认为现在是补仓的好时节。

这个补仓的机会来源于医药板块。

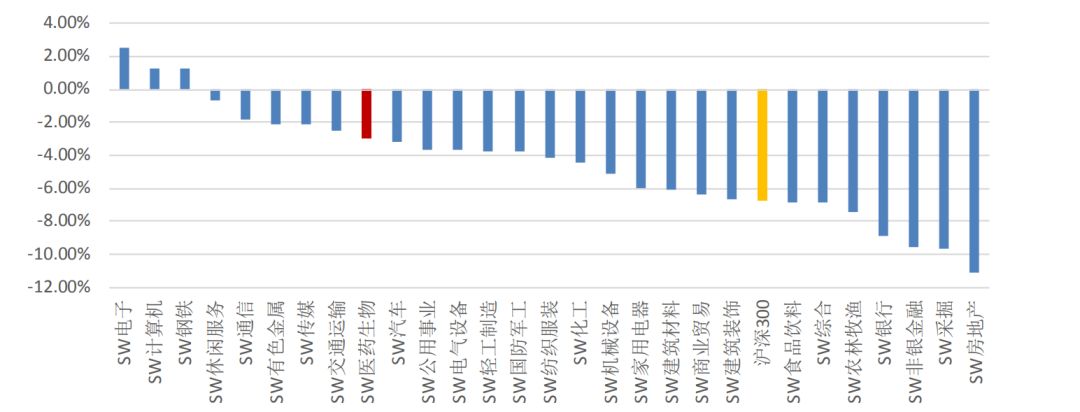

受外围市场暴跌冲击,2 月 A 股市场大幅回调,沪深 300 指数下跌 6.77%。同期医药板块下跌 2.99%,跑赢大盘 3.78 个百分点,在 28 个一级行业中排名第 9 位:

其中再继续细究一下:

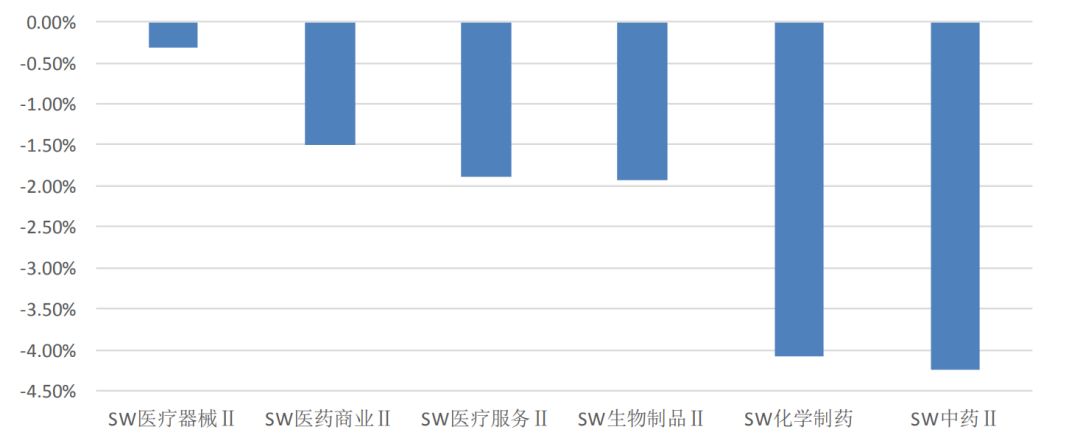

普跌行情下,中药和化学制药板块跌幅超 4%;生物制品、医疗服务和医药商业板块跌幅接近 2%;医疗器械板块表现相对强势,仅小幅下跌 0.31 个百分点。

涨幅榜中,次新股英科医疗以 25.36%的涨幅领涨。在 2017 年报业绩预增 3 倍的刺激下,鲁抗医药延续了上月的涨势,大幅上涨 22.72%。

但是反观跌幅榜中,华仁药业、润都股份和赤天化跌幅较大,分别大幅下跌 53.38%、32.21%和 30.32%。

然而,如果从风险角度出发,医药板块估值持续回落,子板块分化明显。

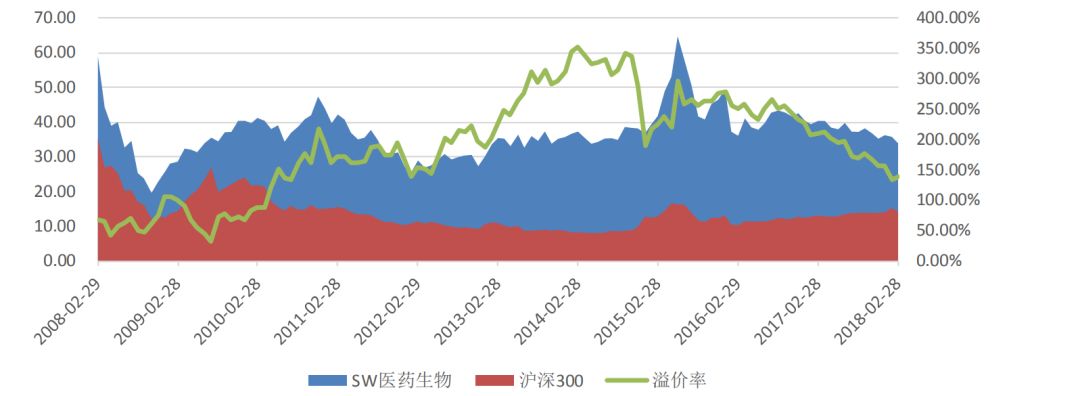

医药板块相对于沪深 300 指数的估值溢价率为 139.16%,处于 2010年 5 月以来的历史地位,估值溢价风险进一步得到消化。

子板块方面,医疗服务和医疗器械板块估值最高,PE 分别为 68.38 倍和 50.67 倍。

而生物制品和化学制药板块估值居中,PE 分别为 45.06 倍和 33.28 倍;中药和医药商业板块估值相对较低,PE 分别为 28.79 倍和 23.64 倍。其中,除了生物制品板块估值略高于历史中值以外,其他板块估值均处于历史低位。

生物制品和化学制药板块估值居中,PE 分别为 45.06 倍和 33.28 倍;中药和医药商业板块估值相对较低,PE 分别为 28.79 倍和 23.64 倍。其中,除了生物制品板块估值略高于历史中值以外,其他板块估值均处于历史低位。

过去十年间医药板块估值溢价情况: