更多、更及时的干货内容,请关注扑克投资家网站

文 | 交易员春申君

来源 | 情绪与交易,ID:SentimentTrading

编辑 | 扑克投资家,转载请注明出处

市场最近流行一句“二月债市基本靠嘴”,这句调侃一方面反应了市场犹豫而无方向,另一方面展现了市场对政策的极度敏感。我想这种情绪的根源是对去年债券崩盘的恐惧。因为真的有太多人死在里面了,深套。那种流动性丧失,利率跳涨的恐惧,是笼罩在目前投资者情绪上最重的一块阴霾。

很多时候,当我们讨论到央行去杠杆,市场存量杠杆继续逃命,然后就不再讨论下去了,大家心照不宣,认为一定又是去年那种崩盘,因为记忆实在太痛。但现在这个时点会不会再崩,如果崩了怎样崩?我们可能需要正视并严肃的探讨这个问题,才不至于永远被这种恐惧控制。

我倾向于把去年11月-12月的债市崩盘称作“债灾1.0”,且不认为今年开年上调政策利率那波利率上行能算作“债灾2.0”,因为后者我们没有看到流动性的崩盘,更是一种情绪恐慌带来的下跌,而后又形成了有效反弹。这里要讨论的“债灾2.0”是流动性崩盘的那种版本的2.0,我想也是一些投资者最忌惮的因而迟迟不敢入场。以下抛砖引玉:

杠杆:短期负债拉长

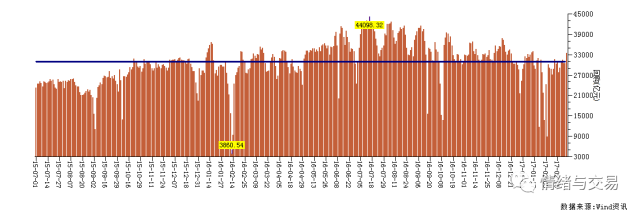

目前市场回购交易量从去年最高峰7、8月每天4万多亿,降低至3万亿出头,大致相当于2015年10月的水平。我们可以保守估计1.2万亿短期负债(隔夜为主)发生了转移。我们现在每日大约还有2.4万亿隔夜短期负债。也就是最危险的隔夜负债杠杆已经被转移了大约1/3。转移到哪里了呢?我们做个粗略的探索。

现在的回购量已降至2015年10月水平

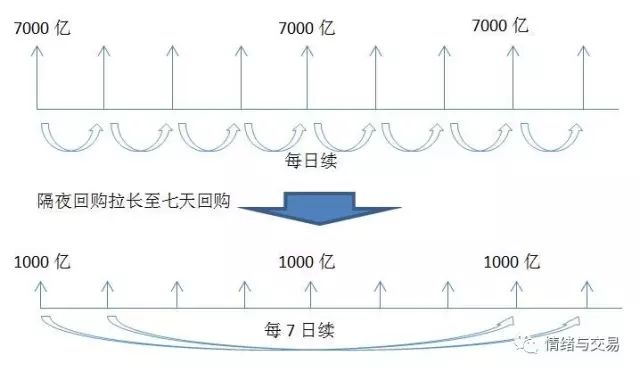

一方面是回购的长期化,大量隔夜七天转变为更长期限的资金,这部分非常难统计。一种近似的估算方法是目前每日七天及以上品种回购较去年7月增长1000亿左右,假设这些回购加权久期在7天,那么相当于解决了以前每日7000亿的隔夜负债,也可以说这1.2万亿隔夜负债有7000亿左右转移到了更长期限的回购负债。这里树立一个概念,把隔夜回购拉长到7天,每日市场上流转的流动性资金量会缩小到以前的1/7。

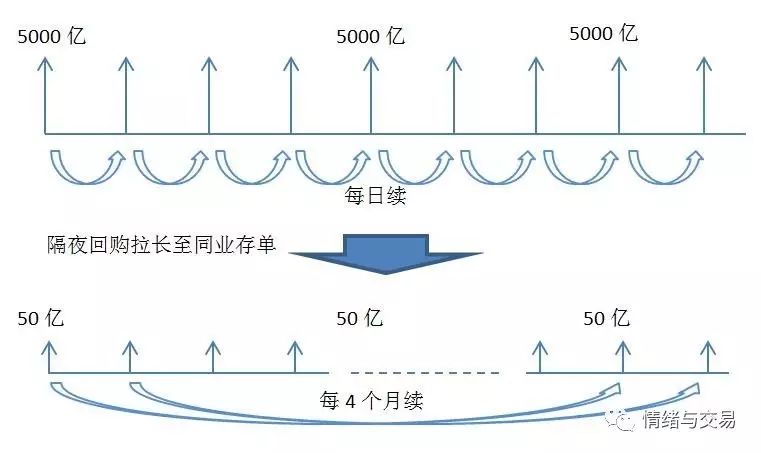

另一方面,我们注意到今年以来,同业存单大量发行,线下的同业存款也需求旺盛,同业存款不得而知,同业存单做了个简单研究。今年近两个月以来,发行的同业存单加权平均期限在0.33年,4个月左右,发行27000亿左右。去年7、8月发行的同业存单,平均期限在6个月左右,大致正好在今年开年到期,同期到期22000亿左右。约有5000亿增长。

粗略估计相当于5000亿的隔夜负债转移至平均4个月久期的同业存单上。这里我们再树立一个概念,这5000亿每日滚动的负债,在四个月内分摊成同业存单续发,每日仅需50亿左右的市场流动性的滚动。

以上的估算非常粗糙,但重要的是树立一个概念,约1/6的流动性风险被推迟到一天以上一个月内,约1/8的流动性风险推迟到到四个月以后,而且拉长久期之后,每日需要在债券市场滚动的资金量成倍减少,而这个过程仍在持续。

长久期负债有利于系统稳定

我们可以用稳定的金融体系,比如银行的存款负债和贷款资产构成的资负体系来理解这个事。银行的资产负债也存在期限错配,贷款资产存续时间更长,存款负债存续时间更短,但因为其负债久期远大于同业市场,现金流大量分散到每天日常操作,数万亿资产规模的银行(当然要刨掉那些同业业务疯狂的银行),每日资产负债轧差完的净流入可能只需要几百亿。(当然这个体系也可能崩溃,但一般是在底层资产,也就是信贷资产本身快速恶化时带来崩溃,但这个系统的流动性稳定性是经受得住考验的。)

然而,曾经加上了隔夜杠杆的非银机构,几百亿的资产,每天负债的流入流出也是几十上百亿,也就是多了许许多多万亿规模的银行在博弈流动性,这种系统的流动性是脆弱的。但当负债拉长,比如能把一个几百亿资产的机构每日流入现金流压缩到十几亿,甚至数亿,那其流动性体系将变得更加稳定。

同业链条:不悲观

短期负债的杠杆在好转,那么同业链条呢?现在市场大发同业存单,其实是在用链条替换掉短的杠杆。链条怕什么?

一是一致预期带来的主动“去链条”,偶尔一两条链条出现问题,整个系统依然稳定。市场今年有委外认亏,不续了理财了,链条要断了,但其实这是一两条链条出问题,只要不是同时大面积发生,而是耗散到足够多的日子内发生的,那距离影响系统还比较远,除非监管一次性传递给市场快速解链条的意图而令市场主动去链条。

二是负债不稳带来的被动的“去链条”,就是资金紧张带来负债系统不稳定,大量机构遭遇流动性问题,不得不抽取链条上的资金,类似去年。这件事有链条就没法避免,但伴随着前面说到的负债系统的逐步趋稳,这个风险也在减小。

去链条害怕一致预期

所以,虽然我们没有看到大量去杠杆,但这个市场的稳定性确实在变好。这是比债灾“1.0”前期要好的地方,可以说虽没有质变,但有量变。

债券的超跌令流动性不会消失

引发市场崩盘的是交易属性的流动性。简单的说,只有卖盘没人买。原因有可能是:一是市场缺钱,想买的买不了。二是市场有钱但又有一致预期。卖盘的一致预期,大家都在卖,先卖才有好价钱;买盘的一致预期,大家都在卖而且没人抄底,等等再买才会有好价钱。

想想去年的时候为什么有一致预期,因为大家都知道利率很低了,自营类账户早就不玩了,资管类自嗨,结果一去杠杆,资管类需要卖,利率很低自营类又不买,全市场缺买盘,最后就搞出了流动性债灾。

性价比决定了遭遇流动性风险时买盘的强弱

今年情况不一样了,前作《不会有真加息?》(请参考延伸阅读)提到,只要市场没有加息预期,在一定的点位,就有自营资金的天量买盘,(因为现在债券的性价比已经远高过贷款)。这时情况就不一样了,一旦有个去杠杆政策出来,资管账户抛售,那就会有自营做接盘的,当这个市场都是便宜货的时候,那卖盘根本不用求着买盘接盘,自营类接盘侠会抢!都是带血筹码啊,你不抢自然有人抢,除非加息预期起来。小幅调整可能有,但债灾2.0难再有。

《资管业务指导意见》到底是利空还是利多?

网传的《指导意见》流出之后,我也吓了一大跳,基本这些监管都是一步到位,未来大的前景是光明的,但要马上实施的话,那可就是大爆炸。但后来,看到最后一页,监管的态度,用了几个词“慢撒气”“各监管机构掌握过渡期”,突然觉得这事好像也没有想象的那么空了。

首先,我们担心的到底是存量资产还是增量资产。存量资产的去杠杆去链条才会引发市场大跌,增量资产最多影响未来资管的扩张速度,也就是未来买债的钱可能少一些,但并不至于马上触发抛售。其次,“各监管机构掌握过渡期”和“慢撒气”基本就保护了存量资产的安全。各监管机构一定不希望自己的亲儿子们死掉,那么这个“过渡期”就是一个非常微妙而漫长的操作过程了。所以,这个大利空反而变成了利好,因为悬在市场上方的剑:那些随时要爆掉的杠杆和链条资产,突然间柳暗花明。

第二天,市场的大反弹证实了这个判断。(你们非要觉得是当天央行定向投放消息带来的大涨,我就争辩几句,反弹是一开盘就发生的,消息是当天下午四五点出来的,消息的内容是定向投放了几个月,用经验判断,这个消息最多也就值个尾盘的2BP。但最后什么事都归咎到央妈暗箱操作头上,其实就是亏钱了又没想到原因,就找央妈撒气。)。当然,这件事现在说已经有点马后炮的意思了。

所以,简单的总结一下:市场杠杆负债在拉长,链条也可能受益,改善虽无质变但有量变,稳定性正在变好;债券性价比高过贷款,不用担心跌了没买盘;监管倾向“慢撒气”。还会不会被每条突然爆出来的消息吓到,就看你的定力了。当然,说有2.0的,欢迎来信,我们再聊聊。

延伸阅读:

文 | 交易员春申君

好久没谈市场了,原因是之前两个月的大逻辑没变,基本市面上各种研究报告该转空的也都转空了,把去杠杆各种细节说得非常透彻,我也插不上什么嘴了。央行在激进中保留了一些保守,降准用了28天的TLF、加息用了货币市场的OMO和MLF,不同于以往,我们可能遇上了假降准假加息(当然用美国的标准这已经算真加息)。降准这件事早就说过,加息这件事倒是没有预料到。(编者按:本文发表于2月12日)

成方街上找人行

债券走到现在这个时点其实挺微妙,所以觉得有必要探讨一下。基本观点是,央行会不会上调存贷款利率(包括变相上调),我们叫它真加息,或将成为今后的核心关注点。因为贷款利率已经成为打开债券利率天际线真正的上限。那么会不会真加息呢?其实很多时候,市场想当然忽略掉这种看似不可能发生的事情,就比如“假加息”是比较出乎意料的,结果付出了代价。所以打开脑洞仔细思考这件事情的可能性,确是很必要的。

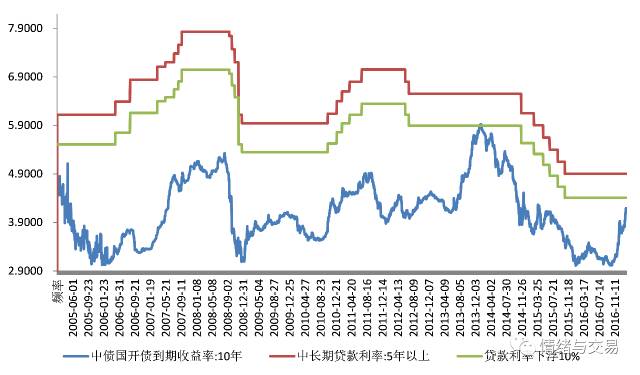

债券利率的天际线在哪里?

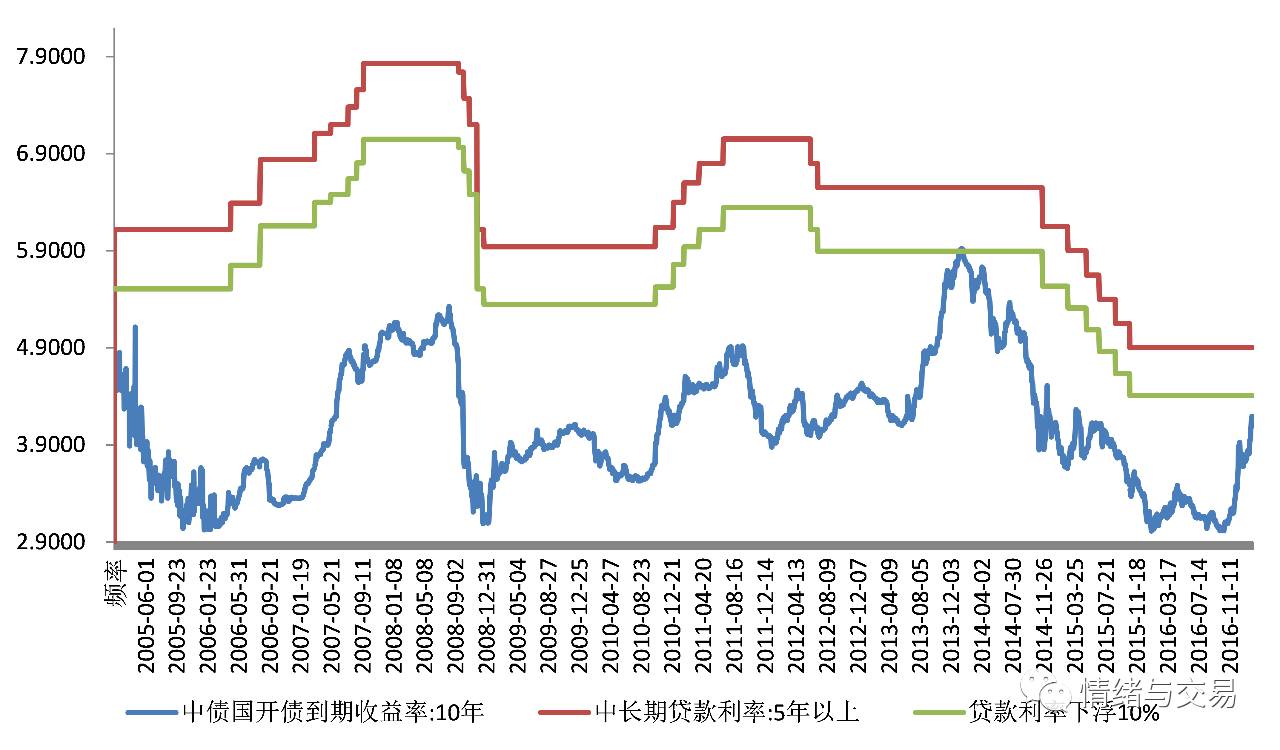

我们对比一下国开债和中长期贷款基准利率,这是银行类机构最重要的两类资产的代表。对比中,我们把贷款利率下浮了10%。为什么下浮?因为在中国,最好的两类贷款资产,一是政府类贷款,一是个人房贷,经常会按照这个标准定价,基本可以代表中国风险最小的两类信贷资产(至少目前是)的收益水平。我们可以看到,现在的十年国开债水平已经十分接近九折利率线。而上一次(也是唯一一次)的接近发生在2014年初,也就是钱荒最后时期的利率拐点。

反正已经把政策行逼的没有活路了

一旦长期债券利率进一步上行,超过九折贷款利率,银行就可以不用做贷款业务,买不占用风险资本的国开债就够了。这个时候,以前的债灾逻辑突然发生改变了,以前担心大量加杠杆的债券崩盘,因为市场流动性有问题抛长债会找不到买盘,利率可能一直往上走。但现在当债券利率充分上行后,突然在贷款利率的点位上有了一个持续的天量买盘。(当然银行们也可以等等,但这事儿肯定是一个机会,时间早晚的问题。目前的环境下,投资户可能不会很着急。)相当于买国开债送了个put option。

是政策利率又一次滞后了吗?

这件事情说明什么呢?要么债券长端利率高了,要么政策利率已经滞后于市场利率了。前者是我们希望回答的问题,后者倒是经常滞后,比如OMO、SLF、MLF利率的上调,官方说法就是随行就市(其实调完还是滞后,再加起来也没什么问题)。那么问题来了?贷款基准利率会不会上调。

这个问题其实脑洞蛮大的,大到市场都不屑讨论。但贷款是不是加息其实决定了债券的天花板,现在快要碰到这个天花板了,那么该不该严肃认真的讨论一下呢?

传统的加息信号

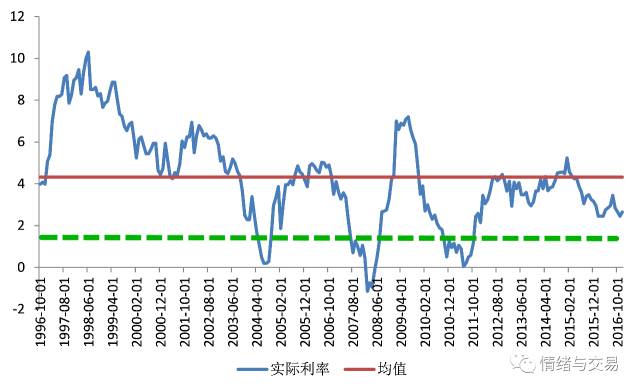

观察近二十年存贷款基准利率加息周期,基本上,实际利率降到0-1.5附近的时候,央行就会真加息。所以按照目前利率水平,时刻关注CPI吧,涨到3以上,要小心了,涨到3.5基本就快要加息了。当然这是按照以前的逻辑,也就是外部环境相对简单,对内环境下以通胀管理为主要目标下的加息路径。

绿线以下会加息,不用我说三遍吧

不过央妈已经不是以前的央妈了,央妈有点忙,压力有点大。那么问题又来了,绿线以上加不加?

低利率好了谁苦了谁

2014年以来的降息周期,其实最大的受益者是公共部门和房地产,地方债务置换将政府债务起码推迟五年以上,成本降低50%以上。房地产得以大量去库存,杠杆实现向居民的转移,房企融资成本也快速下行。可以说最大的受益者是这二者。与此同时,工业企业特别是一些过剩产能行业得到回血。

可以说,2016年下半年以来的种种复苏迹象,都得益于低利率环境。工业领域的实际利率接近二十年历史低点,如果这都复苏不起来,那就别再打货币政策的主意了,真的不是央妈的责任了(我都替央妈喊冤,那么多行政税务成本不降,却老逼我们降息),好好加个息正儿八经去个杠杆,没准杀出一条血路。

工业领域的实际利率接近二十年历史低点,我们虽然不能说这就是加息信号,但若能持续,工业实际利率下降带来的利润改善和快速扩张会令这一天并不遥远。

那么低利率的坏处又是什么呢?好处坏处都是福祸相依的,低利率救助了本该抑制的需求,也让本该死去的企业回血挤压了本该获取资金的企业。那些真正需要资金中小微民营资本,依旧没有从本轮降息中获得太大好处。相反,政府债务的扩张和低效企业的苟延残喘,将继续从最有活力的企业身上搜刮以后的偿债现金流,这些企业的生存空间反而越发局促。基本上,本轮降息周期只是把问题推后,把泡泡吹大。

“去杠杆”该怎么去?

如果说通过低利率“去库存”做的不错的话,作为现在的主要工作“去杠杆”,不应仅仅盯住债转股这种主动却拧巴的去杠杆方式,还应从市场化的角度出发,发挥市场的调节作用,比如差异化的信贷政策。该紧的信贷不仅要控量,还要加息控制价格。控量已经开始,市场不是疯传央行控制1月天量信贷吗?控价可能势在必行。

再说金融市场的去杠杆去链条。其实,说实话,现在去杠杆去链条都没怎么去,没见到血亏的抛盘,请告诉我杠杆亏掉的钱去哪里了?依旧是把问题延后了而已,所以戴在债市头上的紧箍咒没有消除。如果贷款利率被市场摸准了不会加的话,既然市场有政策顶,那么市场死扛长端债券即可,去杠杆动力极低。这又回到了市场和央行的博弈问题。所以说,为什么央行一出来安抚“公开市场利率上调不是真加息”,立马债市就high了,刚想甩点券去个杠杆马上就停下来了。这次央妈底牌又被人民日报透露了。

这个表态其实必要性不大,懂的人自然懂,表完态懂的人更懂了

再说汇率

汇率的问题是一个长期的问题。如果中国找不到高收益率的资产,如果资产价格居高不下,只要放松管制,谈企稳都为时尚早。加息这件事也只是时间问题了。

加息实体不可承受这件事我就不聊了

这基本是不假思索的吓人口号而已。大国的经济韧劲不至于死在那25BP的加息上。这一路降息怎么降下来的搞金融的也不是不知道(股灾加零利率大忽悠)。美联储加个息两年加一次。央行调个最劲爆的OMO,债市也就反映了20BP而已。只要不是变态的连续加息,实体不会有什么大影响。居民房贷边际杠杆率不算高,政府置换债务后也是轻装上阵,加次息这俩马上就爆掉我是不相信的。

综合以上,在金融去杠杆的背景下,大概率OMO、MLF等货币利率会继续随行就市上调,但这都不是世界末日,天塌下来还有个子最高的贷款利率顶着。要是你不觉得贷款利率会上调,以后每次利空释放都会更接近甚至超越这个顶,也便是长端进场的时机,即便去杠杆的过程中可能会出现浮亏,时间也会是你的朋友,说句心里话,这会儿赌一赌也未尝不可。当然,如果你脑洞足够大,说出一些贷款利率上调的更令人信服的理由,你过来,我们再聊聊。

新英格兰爱国者队开年就来了个惊天大翻盘,央妈开年第一天就调了OMO利率,特朗普的出乎意料更是不计其数,我们有什么理由不准备好迎接新一年的出乎意料呢?

版权问题、商务合作、读者投稿

微信号 mindcherisher

电话+86 186-1633-5129

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容