“

最近,国内有不少媒体报道了东芝、高田等日本知名大企业陷入经营困难或者破产的案例。一时间,给大家的感受似乎是日本越来越不行了。但其实真的是这样吗?日本经济真的就不堪一击了吗?

今天从一个不太为国人所熟知的角度和大家分享一下不一样的日本。

根据在日本生活工作多年的资深新闻工作者徐静波先生的文章,去年底,日本专门负责企业调查的公司——东京商工调查株式会社,在对五千家日本企业做调查后发现,65%的企业表示根本不需要银行贷款,只有15%的企业考虑会向银行申请贷款。也就是说,

有80%以上的日本企业不存在资金短缺向银行贷款的问题。

说实话,当读到日本80%以上的企业不需要银行贷款的时候是深感震惊的。当时就产生了一个疑问?这是真的吗?

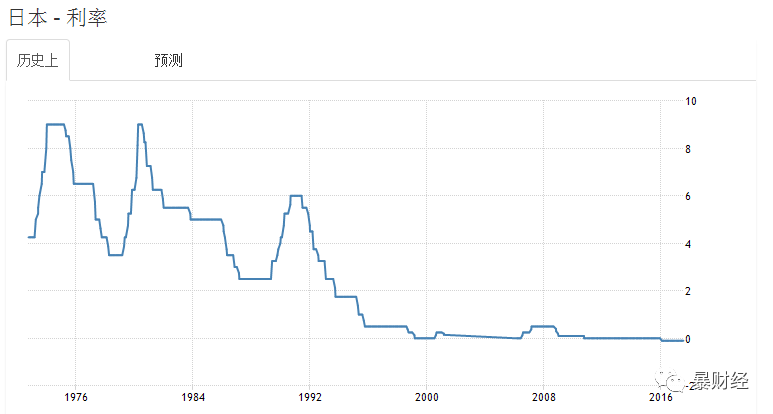

后来,查阅了日本方面的相关资料,证明确实如东京商工调查株式会社所言。那么究竟是什么原因导致日本企业不需要银行贷款呢?要知道,日本长期处于一个低利率,甚至负利率的环境,按照常理来说(按照我们中国人的经营思路来看),借贷成本这么低,企业不去银行借钱维持业务,扩大规模,让人着实无法理解。

日本从2000年之后就一直处于零利率的阶段,如果结合通胀计算实际利率,那么日本是处于负利率环境的

下面就说说自己对于日本企业不从银行借款这种惊人现象的理解。

首先,我们或许应该从融资结构入手。

大家知道,在中国我们企业的融资渠道主要是银行,像发股票发债券等直接融资比例是不高的。据管涛的数据,2013年我国直接融资比例仅为30%多一点,远低于世界平均50%以上的平均水平。(2013年我国企业从银行借贷的比例高达67%)

而日本方面是如何呢?

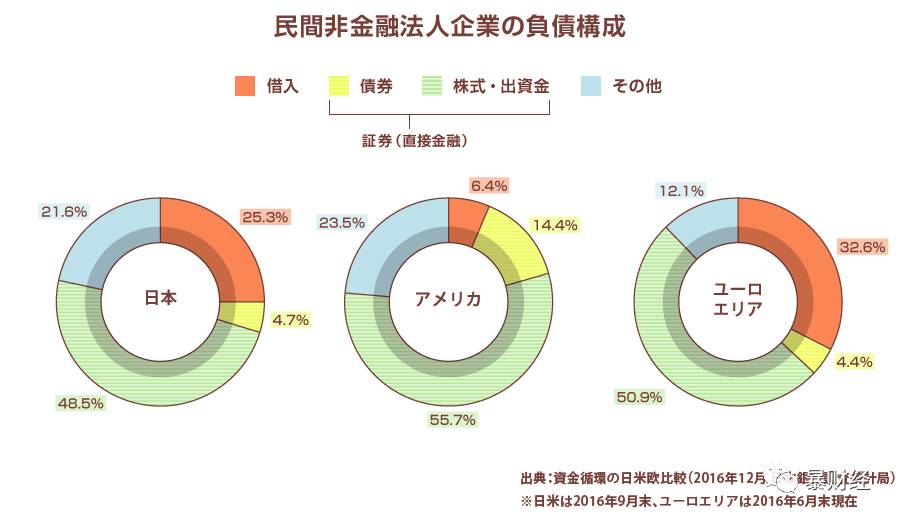

根据日本银行统计调查局的统计,

2016年,日本民间非金融企业的负债结构中,来自银行的资金为25.3%

,剩余资金(包括证券类等直接融资的比例),合计为75%左右。同期美国企业从银行借入资金的比例为6.4%,欧洲为32.6%。

也就是说,在主要经济体中,日本在直接融资方面仅次于美国,高于欧洲,远高于中国。

日本能够在直接融资方面做的这么好,有赖于日本的股票市场和债券市场极其发达。

目前,尽管日本的GDP排名世界第三,但日本拥有全球第二大的债券市场,和全球第三大股市。

第二,从日本的企业结构入手。

平时,我们总是把注意力焦点集中在蜚声海外的日本大企业身上,但其实日本经济的核心和支柱越来越倾向于不为我们所知的中小企业。

根据日本经济产业省最新的调查,

日本雇佣人数300以下的中性企业和雇员在20人以下的小企业数量占日本企业数量的99%以上;从雇佣员工数量来说,中小企业雇佣员工的数量是大企业的2.5倍左右。

之所以要特别提到企业的结构是因为,在日本数量占绝对多数的中小企业,在负债方面,尤其在银行负债方面反而处于小众。

根据日本经济产业省最新2016年的报告显示,从2005年到2014年的十年间,日本中小企业从金融机构借款的规模从177.8兆日元减少到172.3兆日元,降幅为3.1%,同一时间日本中小企业的利润盈余却大幅度增长,从62.6兆日元到130.4兆日元,涨幅高达108%。

同期,日本的大企业又如何呢?

金融机构负债方面,从151兆日元变为183.5兆日元,超过了占据企业规模99%的中小企业在金融机构负债之和;而利润盈余方面,日本大企业十年来仅仅增长了40%左右。

把上面的数据做一个汇总会发现,日本中小企业的资产负债率从2005年的75%降低至67%,而日本大企业则从67%上涨到70%以上;

两者(中小企业:大企业)在金融机构的负债规模比值从2005年的1.17变为0.94,也就是说同样经过经济危机的洗礼,日本的中小企业越活越滋润,负债越来越少,大企业反倒是像我们在媒体看到的,步履蹒跚,越来越沉重。

分析到这里,我们不妨先做一个小结,从数据层面来说,日本出现80%的企业不从银行借款主要因为两点,第一,日本的融资环境以直接融资为主,银行位居其次;第二,所谓80%的企业更多指的是中小企业。

经过上述分析,估计有不少朋友还是一头雾水,数据指向的东西到底内核是什么呢?也就是说,数据产生的根源为何?