从前文的分析中我们可以得到,四大矿山在全球铁矿石供给端呈现寡头垄断格局,其生产计划是影响全球铁矿石供给的主要因素,从对其产能扩建梳理可以看到,由于四大矿山目前仍处于产能投放周期,预计未来一段时期全球铁矿石供给端将持续扩张。假设铁矿石增量符合前文预期,则预计未来1~2年全球铁矿石供给保守估计约为22.43亿吨。

从需求端来看,随着经济发展引擎逐渐由传统的固定资产投资拉动转向扩大内需拉动转变,工业化进程将从高速发展向平稳发展过度,单位GDP钢材消费强度将下降,未来钢铁需求或已见顶,进而带动铁矿石需求走低。同时,短流程炼钢占比提升也将成为制约铁矿石需求的因素之一,未来铁矿石需求或将进入下行通道。

根据前文的需求端预测,假设美日韩以及前五国外的国家和地区铁矿石需求维持当前水平,全球粗钢需求量15.79~16.52亿吨。按全球平均标准换算,粗钢炼制过程中生铁使用比例为70%,而每吨生铁制造需使用1.6吨铁矿石。因此,铁矿石需求=粗钢需求*粗钢制造生铁使用比例*1.6,预计未来1~2年全球铁矿石需求17.68~18.50亿吨之间,铁矿石供大于求格局将持续。

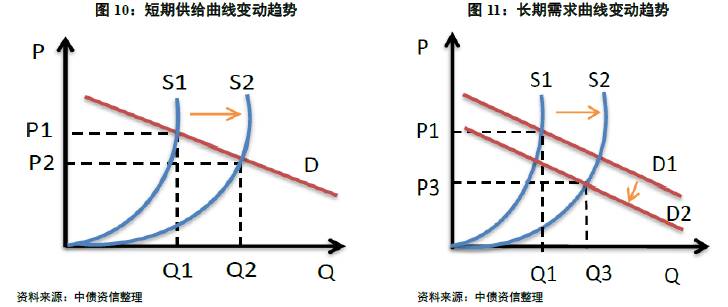

长期来看,供需格局主导铁矿石价格,在目前明显供过于求的情况下,四大矿山的产能仍将持续释放。随着产能不断释放,低成本的铁矿石逐渐取代高成本铁矿石,铁矿石供给曲线将右移,并将原来在(P1,Q1)处的产能挤出,在(P2,Q2)处达到新的平衡。此外,随着全球钢铁需求趋弱,需求曲线也将从左移,(P3,Q3)将成为新的盈亏平衡点,整体来看未来铁矿石价格中枢将承压。我们后续将通过分析四大矿山和国内矿山的铁矿石成本,以此来判断在供过于求的环境下,铁矿石价格的价格区间和中枢。

短期来看,钢铁价格、国际海运价等因素都会对铁矿石价格形成一定影响。一般来说钢价波动对铁矿石价格存在及时同向传导,通常钢厂会储备20天左右的铁矿石库存,因此铁矿石价格反应的是20天后的钢价预期,由于当前钢价走势对未来钢价具有指导意义,因此铁矿石往往对目前钢价跟涨跟跌。此外,由于铁矿石贸易以海上运输为主,因此运费是铁矿石到岸价的重要组成部分,其价格的高低将直接影响到铁矿石的价格。以中国进口铁矿石为例,澳洲和巴西铁矿石到中国的海运价占铁矿石到岸价的比例分别为5%~10%和10%~30%左右。

我们根据四大矿山近年年报披露信息,采用矿山通用的成本指标和计算方法,梳理了四大矿山铁矿石板块的成本构成,通过对比不同维度的成本指标和62%CFR价格指数、产量的关系,我们判断只要铁矿石价格未跌破四大矿山现金成本支撑位,四大矿山仍有扩产动机、联合成本较高,因此可以现金成本作为铁矿石的成本支撑位。

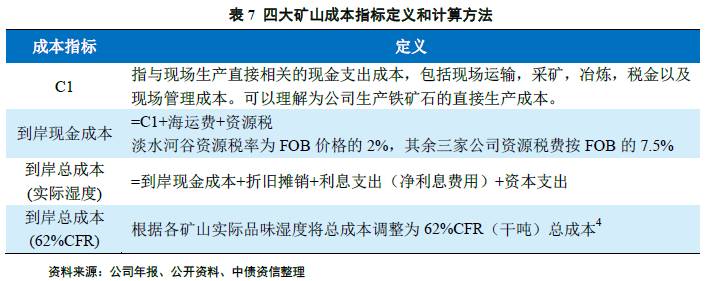

1、成本指标及计算方法

首先,四大矿山通用的铁矿石成本分析指标主要有C1、到岸现金成本、到岸总成本(实际湿度)、到岸总成本(62%CFR)。

2、成本结构及表现

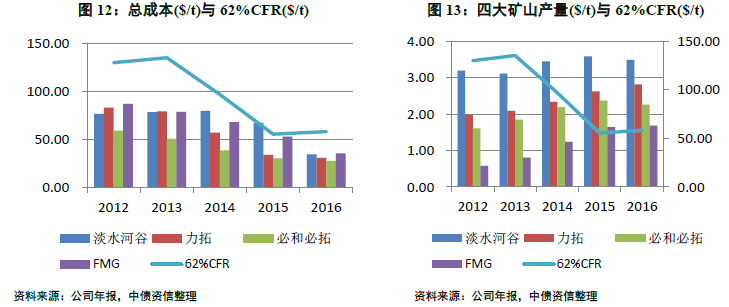

四大矿山不同维度的成本表现:从C1来看,四大矿山的C1成本处于15.4~16.1美元/吨之间,相互之间相差不大。得益于扩产降成本的策略,FMG的C1生产成本最低,为15.43美元/吨,根据FMG的降本计划,其C1计划于2017年降至13美元/吨。从到岸现金成本来看,四大矿山到岸现金成本大致在21.6~26.12美元/吨之间浮动,受海运费差距影响,成本相差较大;其中到岸现金成本最低的为必和必拓,其C1成本、资源税都处于较低水平,力拓次之。

尽管淡水河谷拥有较低的C1成本以及资源税,但受到高海运费的影响,到岸现金成本最高。按实际湿度的到岸总成本来看,由于FMG之前采取了激进的扩张计划,现仍有较大的债务压力,利息支出费用较高,加之设备机械的折旧摊销较高,使得FMG到岸总成本最高。必和必拓受益于其较低的折旧、利息支出和资本支出,到岸总成本最低。

按折算成62%CFR品位的到岸总成本来看,由于力拓矿石品味最高,所以折算成62%CFR品位的到岸总成本变低,为25.81美元/吨;淡水河谷受到矿石品味较低因素的影响,到岸总成本由29.81美元/吨上升到34.48美元/吨。经过调整之后四大矿山的总成本在27.82~35.49美元/吨之间,整体来看四大矿山铁矿石成本仍有一定差距。

3、铁矿石成本支撑位

2014~2015年,当铁矿石价格出现较大降幅时,四大矿山均没有因为铁矿石价格下跌而做出减产计划,而是通过继续扩产来压缩成本。目前四大矿山的现金成本支撑位在22~27美元/吨之间,在铁矿石价格跌破支撑位之前,公司仍会通过降低资本支出,提高生产效率来降低成本。

从图12和图13可以看出,虽然2013~2015年62%CFR快速下跌,但四大矿山产量仍小幅增加。2015年62%CFR跌破了淡水河谷的总成本位,但淡水河谷并未减产,仍旧维3.4亿吨的持铁矿石产量目标不变,通过低成本矿山产能的释放来替代2500万~3000万吨高成本铁矿石产量,从而使其铁矿石平均生产成本进一步降低,2015年淡水河谷吨现金成本从2014年的43.17美元降至29.42美元,降本效果显著。

力拓在2015年上半年也进行了成本控制,资本支出降低14亿美元,达到25亿美元,包括12亿美元的可持续资本支出,其吨现金成本从2014年的38美元降低到23.8美元;必和必拓在铁矿石价格下跌前已做出相应预判,一直致力于提高生产率,降本速度较预期更快,2015年其吨现金成本降至24.8美元,较上年下降近5美元。FMG从2010年起就开始疯狂扩张产能,吨现金成本也呈现逐年降低的趋势,从2014~2015财年,吨现金成本从51.55美元降低到37.9美元且未来其成本还有下降的区间。

综上可知,在这场铁矿石产量与价格的博弈中,只要铁矿石价格未跌破四大矿山现金成本支撑位,四大矿山是不会减产的,其将选择通过扩产、降低资本支出、改善生产结构、提高生产效率等方式来降本增效;暂时不会有联合减产以控制铁矿石价格的情况出现,若有短暂联合出现,其稳定性亦较弱,联合成本高。但是当未来铁矿石价格跌至其现金成本区间22~27美元/吨时,四大矿山将会开始亏现金流,我们预计四大矿山将通过寡头垄断共谋减产等措施来抑制价格下跌,届时铁矿石价格将获得一定支撑。

从前文的分析中可以得知,国内矿山原矿储量高,2015年铁矿石储量达207.60亿吨,但近年呈产量下降趋势,2016年产量为13.81亿吨,但由于国内矿石品位低,根据国际钢铁协会公布的中国铁矿石转化率8.94%来计算,国内铁矿石转化为世界平均含铁量仅1.15亿吨。

从矿山开工率来看,2013年以来,国内矿山开工率呈下行趋势,2016年平均开工率仅为42.88%,主要由于进口铁矿石近年价格不断下行,导致国内高成本铁矿石需求被一再挤压。根据《冶金矿山动态》公布,2016年国内重点矿山的完全成本均值在67.85美元/吨。对比四大矿山平均32.18美元/吨的完全成本,国内铁矿石成本是四大矿山完全成本两倍有余。

目前国内很多大型钢企均备有自有矿山,根据调研我们了解到,包钢集团铁矿石自给率达到50%,自有矿山的开采成本在人民币100元/吨左右,但由于自有矿山铁矿石品位仅为30%,在选矿及加工过程中,需进一步加工成铁精粉入炉,因此从开采到入炉,整个流程的完全成本约600元/吨,按目前美元兑人民币约6.7的汇率水平看,包钢集团的铁矿石完全成本约为89.56美元/吨。

此外,马钢集团的自给铁矿石品位加工到64%品位左右的完全成本为510元/吨,约为76.12美元/吨。综上,国内铁矿石平均品位仅34.29%,较世界平均矿石品位低13.95个百分点,加之国内矿山开采难度大,仅矿石开采部分的成本就比四大矿山的完全成本要高,同时选矿加工流程复杂,导致选矿成本几乎和开采成本持平。因此,国内铁矿石综合成本约为四大矿山平均完全成本的两倍,在当前铁矿石价格70美元/吨情况下,国内铁矿石企业多处于亏损状态。

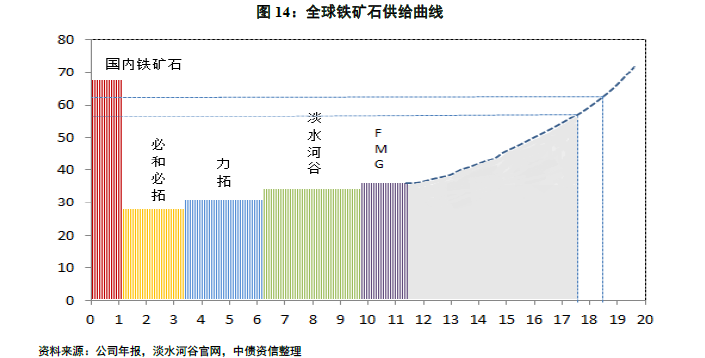

根据前文分析,国内铁矿石平均完全成本67.85美元/吨,矿山开工率不足50%,若考虑未开工矿山成本,预计全国平均矿山成本在80美元/吨左右。结合在产和关停的国内矿山成本数据看,若普氏价格指数大于80美元/吨左右,国内大量持观望态度的矿山将陆续复产,为了防止国内大量矿山复产,四大矿山或将牢守80美元/吨的价格线。结合四大矿山现金成本支撑位,我们大致判断铁矿石价格区间为22美元/吨~80美元/吨。

由于铁矿石生产企业不会长期通过恶性竞争将价格持续压低至现金成本位,其长期供给曲线将至少维持正常生产经营,因此我们根据测算的四大矿山、国内矿山以及淡水河谷披露的其他主要矿山的完全成本数据绘制铁矿石供给曲线。根据前文需求部分预测,预计2018年全球铁矿石需求或将在17.68~18.50亿吨之间,对应在供给曲线上的铁矿石完全成本在60美元/吨左右。因此,我们预计未来1~2年铁矿石价格中枢为60美元/吨左右。

静态来看,成本曲线是一条倾斜向上的曲线,铁矿石价格越高,将吸引更高成本的企业投入生产。然而企业的成本曲线并不是绝对静态的,未来随着新增低成本矿山投产取代高成本矿山,成本曲线将变得更加平坦,在需求不变情况下会将原来高成本位产能挤出。此外,随着全球钢铁需求趋弱,需求曲线或将左移,整体来看未来铁矿石价格中枢将下移。