安信证券 家电组 张立聪/余昆

投资要点

■

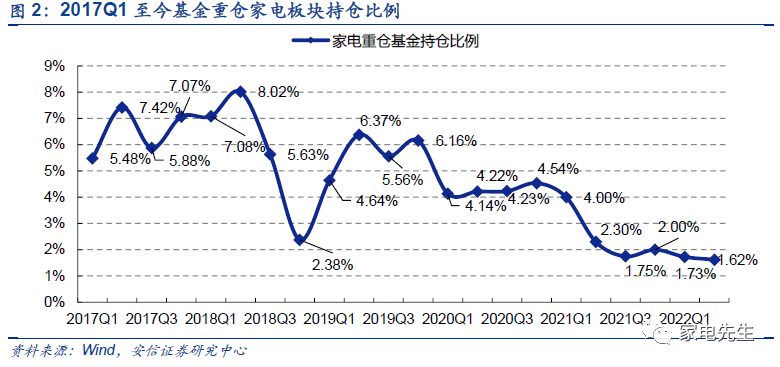

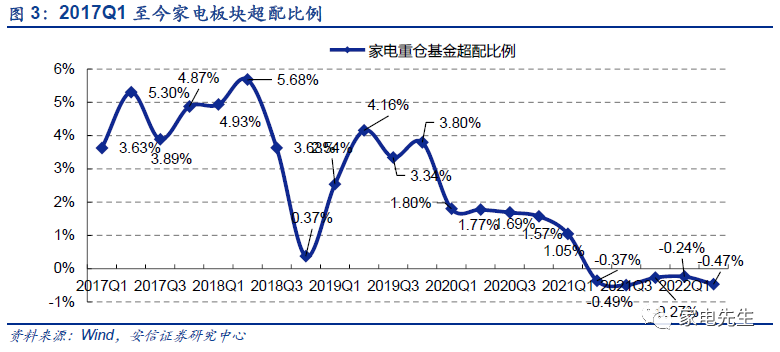

主动偏股型基金重仓家电比例环比小幅下降:

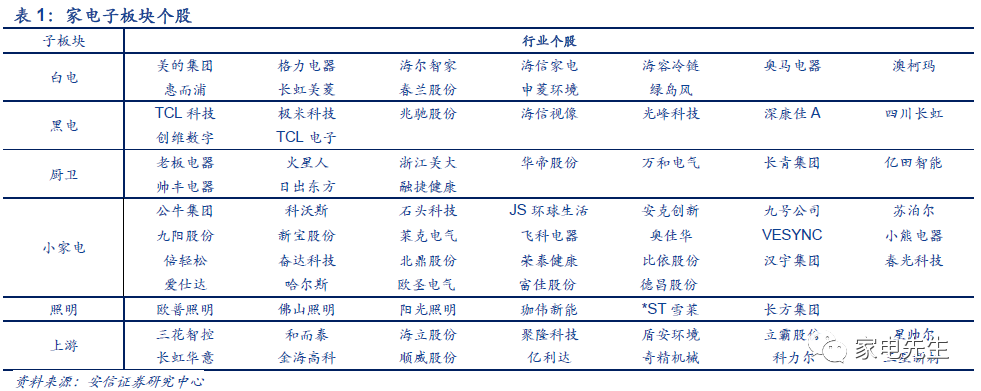

我们以安信家电板块分类为依据(见表

1

),分析主动偏股型基金重仓家电的情况。

Q2

出口景气走弱,国内部分地区疫情反复,家电消费承压,主动偏股型基金重仓家电板块的比例环比有所下降。

Q2

基金重仓家电持股比例为

1.62%

,环比下降

0.11pct

;

Q2

家电低配比例环比扩大,低配比例为

0.47%

,环比扩大

0.23pct

。

其中,重仓持股海尔智家的比例环比提升

0.02pct

,重仓持股美的集团(

-0.20pct

)、格力电器(

-0.02pct

)的比例环比有所下降。

若剔除美的,

Q2

基金重仓家电持股比例环比

+0.10pct

。

展望后续,各地疫情逐步得到控制,各地促消费政策陆续出台,家电消费呈现找补效应。

近日,商务部等

13

部门发布《关于促进绿色智能家电消费若干措施的通知》,提出推进绿色智能家电下乡,鼓励基本装修交房和家电租赁,家电消费有望逐步复苏。

盈利能力方面,原材料价格开始下行,家电企业盈利剪刀差有望体现,后续将展现较大的业

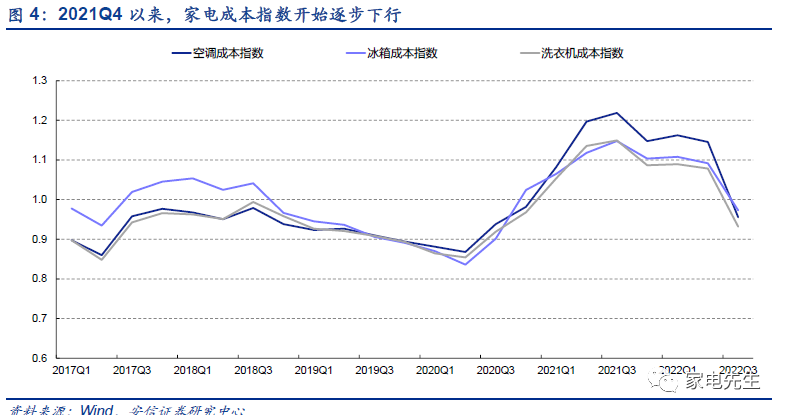

绩弹性。

家电板块基本面不断改善,估值有望逐步修复。

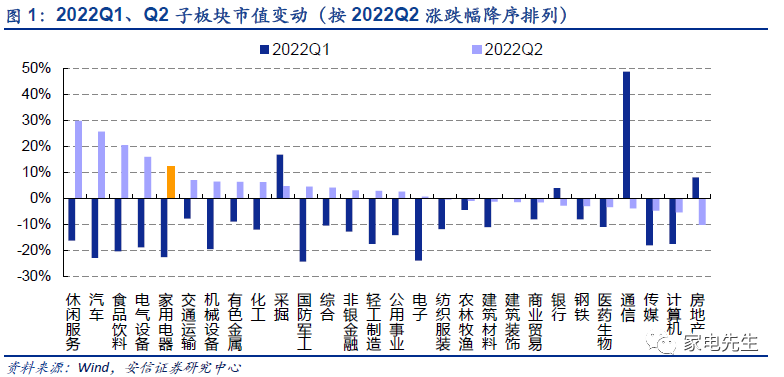

■Q2白电板块获基金减配:

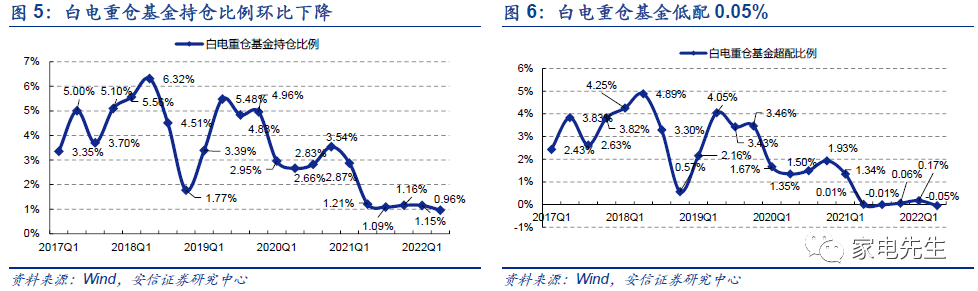

Q2基金重仓白电板块的比例为0.96%,环比-0.19pct。

Q2重仓白电的基金数量为444支,环比+7支。

白电在家电板块内部的配置比例有所下降,Q2基金重仓白电市值占基金重仓家电板块市值的59.39%,环比-7.36pct。

我们认为主要因为:

1)白电线下占比较高,且安装属性较强,Q2国内疫情对白电消费产生一定影响;

2)东南亚国家产能恢复,分流出口代工订单。

展望后续, Q3以来全国各地高温天气刺激空调消费,叠加各地促消费政策发力,白电消费有持续复苏;

另外,原材料价格逐步下行,盈利能力持续修复,我们预计白电行业经营业绩有望持续改善。

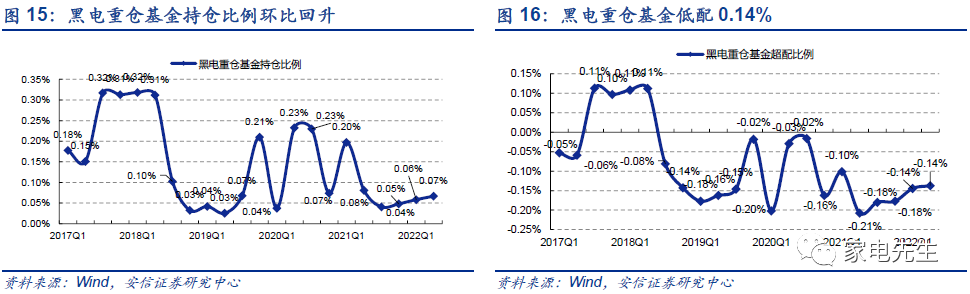

■Q2黑电板块获基金增配:

Q2基金重仓黑电市值占基金重仓总市值的0.07%,环比+0.01pct。

面板厂和整机厂重仓比例环比持平,投影仪板块受到基金增配。

Q2面板价格走势平稳,基金对面板厂和整机厂的关注度较为稳定,重仓TCL科技、海信视像、创维数字的比例环比基本持平。

Q2投影仪销售增速回升,且芯片供应压力逐步缓解,基金对投影仪板块关注度有所提升,重仓极米科技、光峰科技的比例环比+0.012pct、+0.001pct。

我们认为当前家用投影仪普及率较低,行业成长空间较大,投影仪企业经营表现值得期待。

■Q2厨电板块关注度回升:

Q2重仓厨电板块的基金数量环比+8支,基金重仓厨电板块比例为0.04%,环比+0.01pct。

二季度各地房地产政策边际放松,地产销售数据边际改善,厨电板块受基金关注度有所回升,其中重仓亿田智能、老板电器比例环比+0.006pct、+0.005pct。

虽然当前资本市场对断供断贷事件仍有担忧,但我们认为随着地产政策边际回暖,疫情逐步得到控制,行业销售景气未来将会逐步恢复。

■Q2厨房小家电板块获基金增配:

Q2基金重仓厨房小家电行业比例环比+0.01pct,重仓基金数量环比+15支。

基金重仓小熊电器(+0.006pct)、苏泊尔(+0.004pct)、新宝股份(+0.003pct)比例环比提升;

重仓九阳股份、北鼎股份比例环比持平。

厨房小家电板块关注度回升,主要因为:

一方面,美的主动收缩长尾品类产品线,且成本压力挤压小品牌利润空间,预计行业竞争格局将持续优化;

另一方面,厨房小家电企业纷纷推动改革转型策略,高端化、渠道多元化持续贡献收入增量。

■Q2基金减配清洁电器板块:

Q2清洁小家电行业基金重仓比例环比-0.04pct。

重仓持股科沃斯、石头科技的比例环比-0.02pct、-0.02pct。

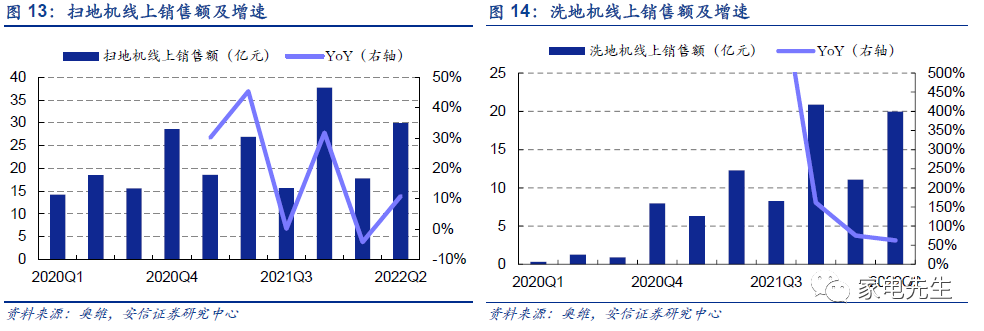

清洁电器板块关注度有所下降,主要因为二季度扫地机、洗地机行业销量增速较前期下降。

展望后续,科沃斯、石头积极迭代升级新品,拓展抖音等新兴电商渠道,后续销售表现有望提升。

■投资建议:

家电行业景气正逐渐复苏,企业盈利能力边际改善。

后续基本面持续改善,有望带动估值持续修复。

建议重点关注四大投资主线:

受益于高端消费提升

的海尔智家、美的集团、海信家电、北鼎股份、倍轻松、极米科技、石头科技、科沃斯、九号公司;

受益于人民币贬值

的新宝股份、哈尔斯、比依股份;

受益于地产政策边际改善

的老板电器、火星人、浙江美大、亿田智能、帅丰电器、欧普照明;

竞争壁垒牢固,护城河深厚的长线白马

格力电器、海容冷链、海信视像、创维数字、苏泊尔、九阳股份、小熊电器、公牛集团。

■风险提示:

公募基金仅披露前十大重仓股,与实际全部持仓统计可能存在偏差。

我们按安信家电组跟踪的家

电个股及分类,选取普通股票型基金、偏股混合型基金、平衡混合型基金及灵活配置型基金作为样本,分析家电板块的重仓持股情况。

2022Q2基金重仓家电意愿环比小幅下降。2022Q2出口景气走弱,国内部分地区疫情反复,家电消费承压,主动偏股型基金重仓家电板块的比例环比有所下降。2022Q2基金重仓家电持股比例为1.62%,环比下降0.11pct;2022Q2家电低配比例环比扩大,低配比例为0.47%,环比扩大0.23pct。其中,重仓持股海尔智家的比例环比提升0.02pct,重仓持股美的集团(-0.20pct)、格力电器(-0.02pct)的比例环比有所下降。若剔除美的,2022Q2基金重仓家电持股比例环比+0.10pct。展望后续,各地疫情逐步得到控制,各地促消费政策陆续出台,家电消费呈现找补效应。近日,商务部等13部门发布《关于促进绿色智能家电消费若干措施的通知》,提出推进绿色智能家电下乡,鼓励基本装修交房和家电租赁,家电消费有望逐步复苏。盈利能力方面,原材料价格开始下行,家电企业盈利剪刀差有望体现,后续将展现较大的业绩弹性。家电板块基本面不断改善,估值有望逐步修复。

2022Q2

家电板块内部的重仓持股比例,家电上游(

+0.10pct

)、黑电(

+0.01pct

)、厨电(

+0.01pct

)、厨房小家电(

+0.01pct

)环比有所提升;

白电(

-0.19pct

)、清洁小家电(

-0.04pct

)环比有所下降。

白电板块:

2022Q2

基金重仓白电市值占基金重仓总市值的

0.96%

,环比

-0.19pct

。

Q2

重仓白电的基金数量为

444

支,环比

+7

支。

白电在家电板块内部的配置比例有所下降,

2022Q2

基金重仓白电市值占基金重仓家电板块市值的

59.39%

,环比

-7.36pct

。

在

A

股所有标的中,白电被减持,低配

0.05%

,我们认为主要因为:

1

)白电线下占比较高,且安装属性较强,

Q2

国内疫情对白电消费产生一定影响;

2

)东南亚国家产能恢复,分流出口代工订单。

展望后续,

Q3

以来全国各地高温天气刺激空调消费,叠加各地促消费政策发力,白电消费有持续复苏;

另外,原材料价格逐步下行,盈利能力持续修复,我们预计白电行业经营业绩有望持续改善。

黑电板块:2022Q2基金重仓黑电市值占基金重仓总市值的0.07%,环比+0.01pct。面板厂和整机厂重仓比例环比持平,投影仪板块受到基金增配。Q2面板价格走势平稳,基金对面板厂和整机厂的关注度较为稳定,重仓TCL科技、海信视像、创维数字的比例环比基本持平。Q2投影仪销售增速回升,且芯片供应压力逐步缓解,基金对投影仪板块关注度有所提升,重仓极米科技、光峰科技的比例环比+0.012pct、+0.001pct。我们认为当前家用投影仪普及率较低,行业成长空间较大,投影仪企业经营表现值得期待。

厨电板块:2022Q2重仓厨电板块的基金数量环比+8支,基金重仓厨电的市值占主动偏股型基金重仓市值的0.04%,环比+0.01pct。二季度各地房地产政策边际放松,地产销售数据边际改善,厨电板块受基金关注度有所回升,其中重仓亿田智能、老板电器比例环比+0.006pct、+0.005pct。虽然当前资本市场对断供断贷事件仍有担忧,但我们认为随着地产政策边际回暖,疫情逐步得到控制,行业销售景气未来将会逐步恢复。

厨房小家电板块:

2022Q2厨房小家电行业基金重仓比例环比+0.01pct,重仓厨房小家电公司的基金个数环比+15支。

主要公司基金重仓比例,小熊电器(+0.006pct)、苏泊尔(+0.004pct)、新宝股份(+0.003pct)环比有所提升;

九阳股份、北鼎股份环比持平。

厨房小家电板块受基金关注度回升,主要因为:

一方面,美的主动收缩长尾品类产品线,且成本压力挤压小品牌利润空间,预计行业竞争格局将持续优化;

另一方面,厨房小家电企业纷纷推动改革转型策略,提升产品均价。

例如,苏泊尔优化产品研发流程,践行“推新卖贵”策略提升产品单价,并通过线上“一盘货”改革降低经销商提货资金投入,提升其销售中高端产品的动力。

小熊、东菱等品牌进行品牌战略转型,通过品质化、高端化策略助推产品单价提升。

整体而言,随着行业需求回暖,竞争格局优化,厨房小家电行业经营表现有望持续改善。

清洁小家电板块:2022Q2清洁小家电行业基金重仓比例环比-0.04pct,重仓清洁小家电公司的基金个数环比+7支。基金对清洁小家电板块的关注度有所下降,我们认为主要因为二季度扫地机、洗地机行业销量增速下降。展望后续,科沃斯、石头积极迭代升级新品,拓展抖音等新兴电商渠道,后续销售表现有望提升。

家电上游:2022Q2家电上游受基金重仓比例环比+0.10pct,其中三花智控、盾安环境重仓持股比例环比+0.09pct、+0.01pct。受新能源汽车赛道景气度回升影响,家电上游企业基金重仓比例有所提升。

2022Q2

白电

标的重仓持股情况分化。

二季度基金重仓持股美的集团、格力电器、海尔智家、海信家电、海容冷链的市值占基金重仓持股总市值的比例环比

-0.20pct

、

-0.02pct

、

+0.02pct

、

+0.01pct

、

+0.01pct

。

重仓持股美的集团(

-19

支)、格力电器(

-2

支)的基金数量环比有所下降;

重仓持股海尔智家(

+18

支)、海信家电(

+6

支)、海容冷链(

+4

支)的基金数量环比有所提升。

2022Q2

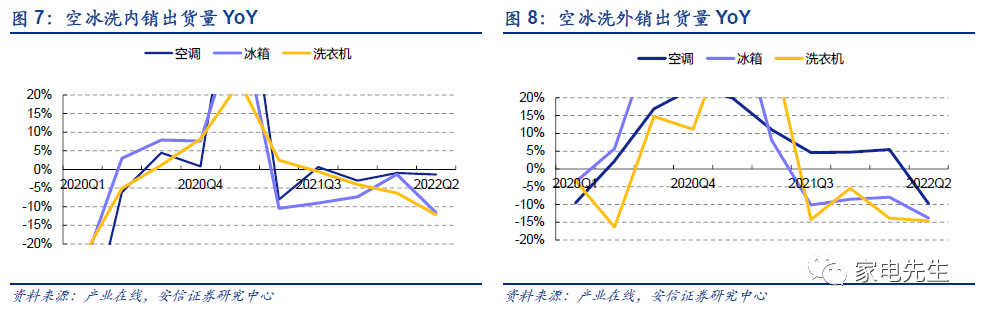

白电内外销有所承压,但原材料价格下行带来盈利能力修复机会,整体板块热度较为稳定。

海尔智家、海信家电持续推动高端化、国际化、多元化,海容冷链持续拓展新品、新客户,受机构关注度较高。

-

美的集团:

美的开始战略收缩,减少非核心品类和业务,叠加家电内外需求较低,公司销售情况短期承压。

根据产业在线数据,

2022Q2

美的内外销景气度环比有所下降,空调

/

冰箱

/

洗衣机内销量

YoY-7%/-21%/-16%

(

2022Q1

为

+8%/+2%/-6%

);

2022Q2

美的空调

/

冰箱

/

洗衣机外销量

YoY-26%/-34%/-26%

(

2022Q1

为

+4%/-4%/+4%

)。

长期来看,美的聚焦核心业务,助力公司行稳致远,公司持续拓展

B

端业务,白马标的的长期空间有望进一步延展。

-

海尔智家:

2022Q2

基金重仓海尔比例有所回升,主要因为公司经营较为稳健。

根据产业在线数据,

2022Q2

海尔空调

/

冰箱

/

洗衣机内销量

YoY+7%/-3%/-2%

;

2022Q2

海尔空调

/

冰箱

/

洗衣机外销量

YoY+29%/-10%/+28%

。

海尔持续推动高端化、国际化、多元化战略,国内外经营能力持续提升。

长期来看,海尔在国内高端市场以及海外市场均有较大的收入、利润增长空间,具备长期投资价值。

-

格力电器:

2022Q2

基金重仓格力比例有所下降。

二季度国内部分地区疫情反复,且前期气温低于往年同期,国内空调销售受到一定影响。

根据产业在线数据,

2022Q2

格力空调内外销量

YoY-2%/-1%

。

空调终端销售情况弱于出货端,据奥维云网数据,

2022Q2

格力空调线上、线下零售额

YoY-22%/-26%

。

展望后续,格力持续建设新零售体系,布局新能源、储能等高成长赛道,且成本压力逐步缓解,公司经营表现有望持续改善。

2022Q2

厨电板块热度小幅回升。

二季度各地房地产政策边际放松,地产销售数据边际改善,厨电板块受基金关注度有所回升。

2022Q2

重仓持股老板电器、亿田智能的市值占基金重仓持股总市值的比例环比

+0.01pct

、

+0.01pct

;

重仓浙江美大、华帝股份、帅丰电器、火星人的比例环比基本持平。

2022Q2

厨房小家电消费景气度有所回升,

厨房小家电标的基本受到基金增配。

2022Q2

重仓持股小熊电器(

+9

支)、新宝股份(

+5

支)、苏泊尔(

+1

支)

的基金数量环比提升。

小熊获得的关注度较高,主要因为公司品牌战略升级和线上直营化改造成效明显,据魔镜数据,

2022Q2

小熊淘系平台销售额

YoY+19%

。

新宝内销自主品牌持续拓展抖音等新兴渠道,东菱品牌战略转型效果较好,且人民币贬值增厚业绩,公司预计

2022Q2

业绩

YoY+103.6%~+125.4%

。

苏泊尔受机构关注度基本稳定,

2022Q2

基金重仓比例环比基本持平。

苏泊尔业绩快报显示,受二季度国内疫情反复和海外客户管控渠道存货水平影响,

2022Q2

收入

YoY-11%

。

但是苏泊尔产品结构优化和外销订单重新定价的效果持续体现,盈利能力明显修复,

2022Q2

净利率同比

+1.6pct

。

2022Q2

清洁电器个股受到基金减配。

二季度基金重仓持股科沃斯、石头科技的比例环比

-0.02pct

、

-0.02pct

。

据奥维云网数据,

2022Q2

扫地机、洗地机国内线上销量

YoY-21%

、

+70%

,较前期增速有所下降。

外销受高基数和欧美通胀高企影响,

Q2

我国吸尘器(含扫地机)出口额

YoY-21%

。

受海运运力紧张以及高基数影响,扫地机全球搜索热度

2022Q2 YoY-10%

,扫地机海外市场景气度基较低。

后续,科沃斯、石头迭代升级新品,拓展抖音等新兴电商渠道,新品和新渠道有望助力销售表现提升。

2022Q2

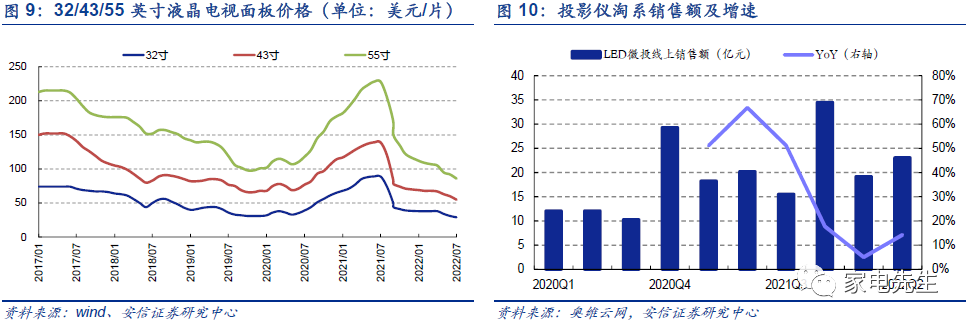

基金重仓面板厂和整机厂比例环比持平,投影仪板块受基金增配。

Q2

面板价格走势平稳,基金对面板厂和整机厂的关注度较为稳定,重仓

TCL

科技、海信视像、创维数字的比例环比基本持平,重仓

TCL

科技、海信视像、创维数字基金数量环比

0

支、

-2

支、

+3

支。

据奥维云网数据,

2022

Q2 LED

微投线上销售额

YoY+14%

(前值为

+5%

)。

投影仪销售增速回升,且芯片供应压力逐步缓解,基金对投影仪板块关注度有所提升,重仓极米科技、光峰科技的比例环比

+0.012pct

、

+0.001pct

,重仓极米科技、光峰科技基金数量环比

+8

支、

+3

支。