作者:覃汉、石玲玲

新闻:

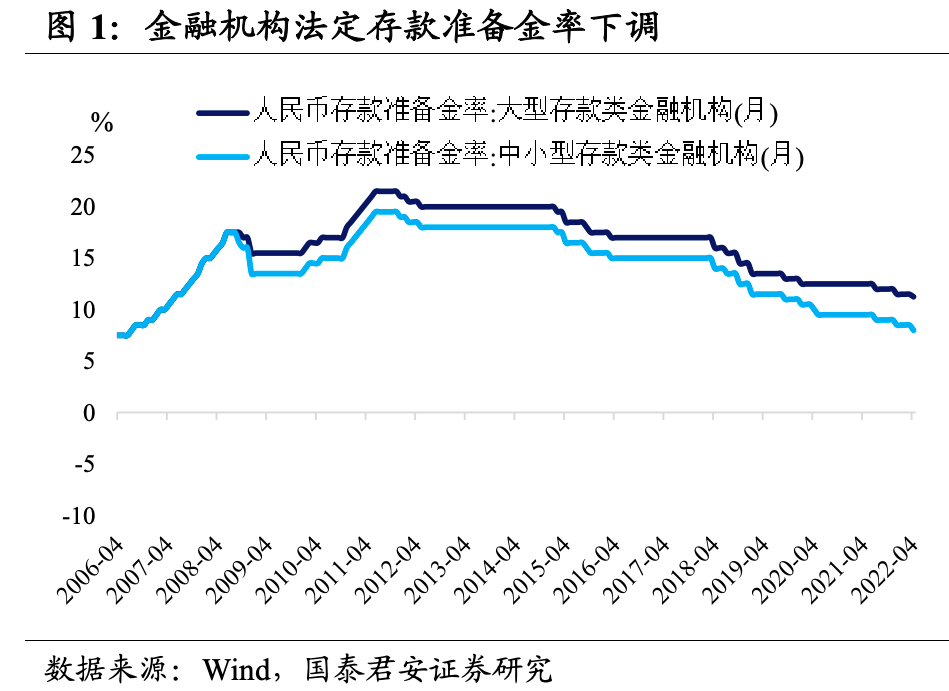

中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。

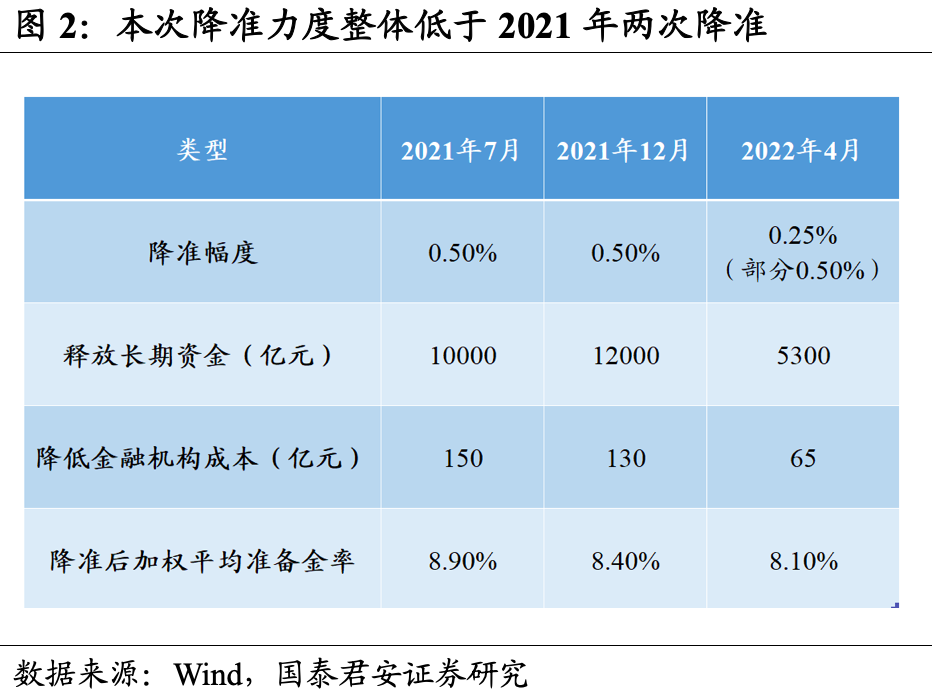

本次降准力度低于市场预期,

从债市夜盘表现来看,降准落地后10年期国债和国开债现券活跃券收益率整体上行超过2bp,市场仍在交易利好出尽逻辑。但我们认为,考虑到疫情带来的不确定因素,本次降准如此克制,反而为后续进一步宽松预留空间。

本次降准主要关注以下五个点:

①从降准目的来看,

主要是为了增加金融机构长期稳定资金来源,金融支持受疫情严重影响行业和中小微企业。这与国常会提到“鼓励拨备水平较高的大型银行有序降低拨备覆盖率”一脉相承。

②此次降准共计释放长期资金约5300亿元。

相比之下,2021年7月份降准0.5个百分点,释放长期资金1万亿元;2021年12月降准0.5个百分点,释放长期资金1.2万亿元。

③此次降准降低金融机构资金成本每年约65亿元。

相比之下,2021年7月降准降低金融机构资金成本每年150亿元;2021年12月降低资金成本130亿元,本次节省资金不及过去两次的一半。

④此次降准后金融机构加权平均存款准备金率降至8.1%,

2021年7月和12月降准后分别为8.9%和8.4%。此次降准后,大型金融机构存款准备金率为11.25%,中小型金融机构存款准备金率为8.0%。

⑤央行表示稳健的货币政策要兼顾内外平衡:

内部关注物价整体稳定,国内通胀整体可控,翘尾因素下年内PPI下行趋势相对确定,通胀很难掣肘货币政策宽松;外部关注发达经济体货币政策调整,中美利差倒挂,但考虑美国通胀因素后的实际利率,中美实际利率的利差并不算低。

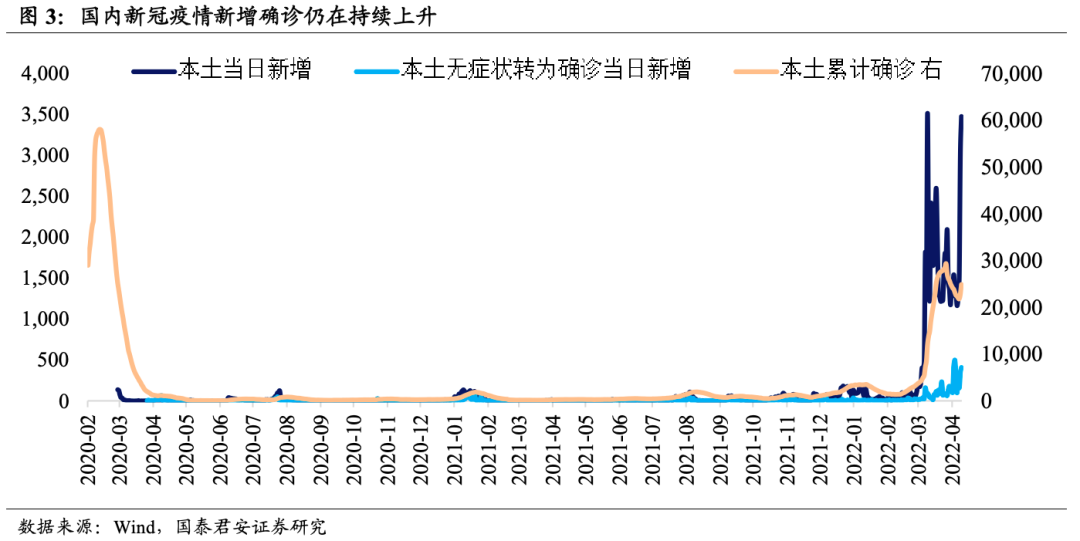

从近期国内经济基本面来看,新增不确定因素明显增多:

①疫情多点爆发:

4月13~14日,本土新增确诊人数再次攀升,前两周相对缓和的趋势再次面临挑战。

②汽车产业链面临大量停产:

上海、吉林等受疫情影响中最严重的地区,承载了国内主要的汽车供应链厂商,大量整车制造商被迫停产、停工,新闻报道,对中国东部城市102家企业的调查显示,36%的公司在4月份的第1、2周因上海的封控措施遭遇停产。

③上海封控对进出口造成负面影响:

上海港是国内重要的贸易港,受封控影响,部分船公司取消挂靠上海港,货物转至其他港口卸货,必然会影响未来1~2个月进出口效率。虽然近一周以来,交通部明确“不得随意减少挂靠上海港”、人民银行也表示“对运输物流企业和货运司机提供金融支持”,但前期封控带来的影响是在所难免的。

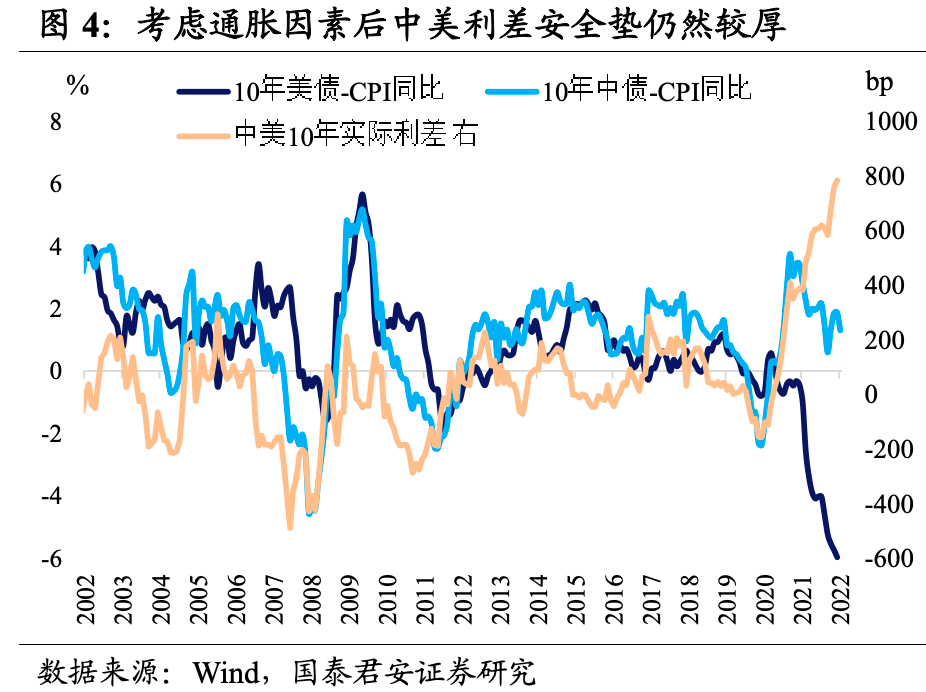

此外,虽然央行表示货币政策要兼顾内外平衡,但我们认为,在考虑通胀后中美实际利差仍然较大。

当前海外通胀高企,美国3月CPI同比增8.5%,为1981年12月来的最高增速,高于市场预期的8.4%,也高于2月的7.9%,而国内通胀整体可控。考虑通胀因素后,中美实际利率在疫情后发生巨大背离,如果海外资金将中国资产换成美国资产,必须要承担极高的通胀风险。此外,从北向资金和中美利差的相对关系来看,两者也并不存在稳定的同步或先后关系,因此对中美利差和资本外流问题并不需要过分担忧。