为了让大家不再猴急猴急的说我们啰嗦,这回开篇就直接上数据:

2014年到2016年半年报,营收分别为16.8亿、20.5亿、14.3亿,扣非净利分别为3.43亿、2.81亿、2.15亿,经营性现金流分别为3.39亿、2.13亿、1.98亿。

这公司业绩,看完之后,你是啥感觉?

第一,营收在连年增长,增长还挺快,对吗?

第二,净利润、现金流2015年大跌,然后,2016年又继续走高,对吗?

如果你是这上市公司实控人,或者财务总,面对这种数据,想要提升利润,你会怎么做?

也许你可能会鄙夷的说:切,方法不就两种嘛,一种内生增长,靠主营业务驱动,一种靠外延增长,搞点并购呗。

说的没错。这家公司也是这么做的:老子主营业务虽然还行,但是开始出现波动,那么,老子现有主营继续做,同时并购搞、搞、搞起来。

只不过,它的并购,绝不仅仅是“搞搞”这么简单,它的野心绝对比你更大——要搞,老子就要搞巨量蛇吞象,跨境大并购!

这家公司,曾用名“艾派克”,现名“纳思达”。都是洋名字,透着一股子贵族气息。

贵族出手,自然不凡。2016年4月,它曝出了这么一个破天荒的大新闻:

公司拟联合太盟投资及君联资本,收购纽交所上市公司、国际著名品牌打印机及软件公司Lemark(利盟)。

双方体量差距,不是一般的巨大,就像一只猫娶了一只老虎:

从收入来看——上市公司2015年营收20亿,而标的公司2015年营收35亿美元(折合人民币230亿,差异高达10多倍);

从总资产来看——上市公司总资产31亿人民币,标的公司总资产39亿美元(折合人民币约250亿,差异8倍多)

从交易对价来看——标的公司对价约为260亿人民币,而上市公司2015年年报,账面货币资金只有14.3亿,即便所有流动资产加在一起,也只有26亿!

这叫什么?其实,别以为资本市场只有韭菜会“满仓干,一把梭”,上市公司也喜欢这么干。老子虽然钱不够,就算借钱,都要来炒股,干的就是你,二话不说,上来就是一把梭。

这场洞房花烛夜,用了8个月。直到当年12月,并购完成交割。

上市公司笑逐颜开,做了一场大型发布会,当时的新闻是这么写的:

新闻桥段一:“本次收购为打印行业最大规模跨国并购,交易金额达39亿美元(约为260亿人民币)。”

新闻桥段二:“本次收购体量,是2010年吉利收购沃尔沃金额的2.1倍(18亿美元);是2004年联想收购IBM PC业务的3倍以上(12.5亿美元)。”

看样子,很是重磅,很是彪悍。

比吉利收购沃尔沃还牛逼,比联想收购IBM的PC业务还劲爆。韭菜们抱在一起,一片欢天喜地,感觉分分钟要登上人生巅峰。

不过,你以为入了洞房,就幸福圆满了?

错!大错特错!

接下来,一场残酷的故事,才刚刚开始……

值得一提的是,韭菜们,平时要多分析财务报表,不要天天研究技术指标。对于本案中提到的“商誉炸弹、业绩变脸”问题,以及上市公司的各种财务套路,优塾投研团队在

财务魔术

、

财务炼金术

中,都有系统梳理,建议大家仔细研读,避免被收割。

优塾原创,转载请后台回复“白名单”

— 1 —

纳斯达并购后遗症

净利润暴跌

商誉埋藏减值地雷

资产负债率暴涨

▼

纳思达2016年底,完成了对利盟的交割。2016年年报,合并报表,账上多出188亿商誉,当年合并归母净利润仅6107万。

注意,这个数字,相当恐怖。给你两个数据,便于理解:

2016年年报,商誉占总资产比例为35.7%;商誉占净资产比例为422%,4倍。

如果再拿当年利润来看,商誉占当年净利润比例为

308倍

。

这个数据,对于一个价值投资人来说,就像是在看一部惊魂剧——你可以停下来想想,从财务角度来说,这个风险到底有多大?

果然,两人刚入了洞房,还没怎么花前月下,就立刻爆发“并购后遗症”。

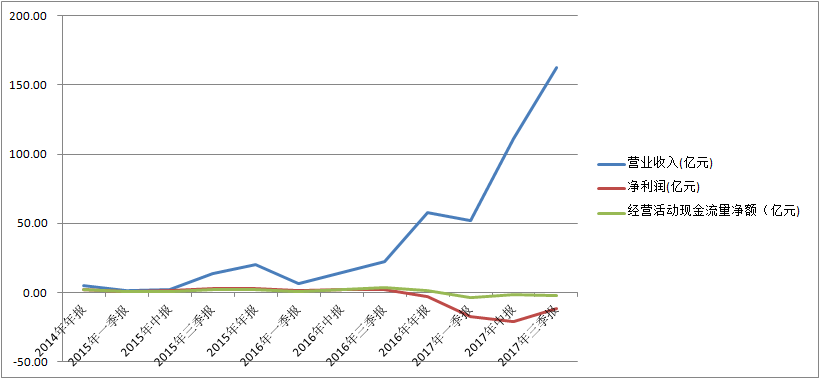

2016年12月,利盟纳入合并报表后,纳思达的利润开始暴跌。

2016年12月,营收58亿、净利润-2.7亿,经营活动现金流量净额1.26亿;

2017年一季报,营收52亿、净利润

-17亿

,经营活动现金流量净额-3.6亿;

2017年半年报,营收111亿、净利润

-21亿

,经营活动现金流量净额-1.6亿;

2017年三季报,营收162亿、净利润

-11亿

,经营活动现金流量净额-2.4亿;

▼

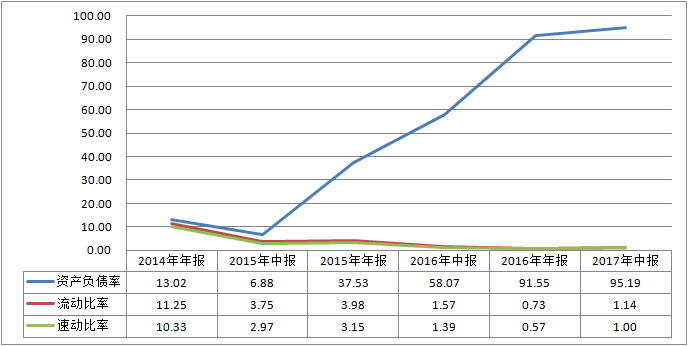

与此同时,随着“借钱蛇吞象”,满仓干,一把梭的手法,资产负债率不断暴涨,资产负债率已经高达90%。这里,还完全没有考虑是否有表外负债的问题。如果再来点表外负债,那就更酸爽了。

无论表外怎么样,反正偿债能力是一路下滑,流动比率、速动比率持续大幅度下滑。

▼

如果我们不考虑合并标的的影响,把2016年形成的商誉,和2015年年报纳思达(那时还叫艾派克)来做比较,数据更是吓人。

收购利盟形成188亿商誉,占2015年总资产比例为

603%

,占净资产的比例为

984%

,占净利润比例为

6338%

。

如此规模的商誉,只要标的业绩发生一点点不测,造成商誉减值,对净利润的冲击,无异于原子弹之于1945年的日本。

怎么办?究竟该怎么办?

真尼玛让人捉急啊!

— 2 —

资本市场老司机

从借壳开始就是资本运作

一路就是买买买

纳思达在A股市场的一生,其实就是资本运作的一生。

它,主营业务包括集成电路芯片、通用打印耗材及核心部件和再生打印耗材的研发、生产和销售,原有业务,主要在低端市场。

2014年借壳万力达上市,亮相资本市场。而后,立即制定了

“外延式并购”

的发展策略,自2015年来,年年搞并购。其中,2015年三场并购,2016年一场并购,2017年上半年又是三场并购。

这些并购,分别为:

2015年7月,完成对美国SCC公司收购;

2015年9月,完成赛纳耗材资产注入上市公司;

2015年10月,收购香港晟碟、杭州朔天科技;

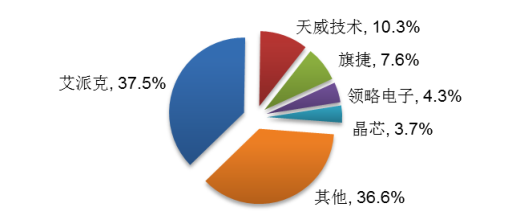

原本,纳思达在中国打印市场的市场占有率最高,为37.5%。经过三次收购,

纳思达吞掉了自己的竞争对手,

体量不断增长,利润不断增长,市场份额不断扩大,市场地位不断巩固。

▼

紧接着,2016年4月,纳思达并购利盟(因其在高端市场占有地位),到2016年底完成交割,并购效率实在是高。

至此,纳思达的资产规模从2014年的6.7亿,暴涨到如今的358亿,涨了53倍。

这场作价260亿元的跨境并购,

创下了打印行业最大规模的并购案,

纳思达在资本市场一战成名,登上

巅峰。

可是,故事还没有结束。

2017年上半年,纳思达还在继续并购,

完成了对中润靖杰、拓佳、欣威三家同行业公司的收购。据纳思达称,他们的愿景,要在未来进入激光打印机行业的全球前三甲。

— 3 —

并购和商誉,就像一把刀

玩得好,可以救人一命

玩得不好,可能就是辟邪剑谱第一章

▼

商誉(Goodwill),按照教科书上理解,是指企业经营情况特别良好,能在客户中享有更高信誉,所形成的一种高于同行业公司水平的获利能力。比如:一流的管理团队、优质的社会关系、顾客对企业的忠诚度、高额的市场份额等等。[1]

在会计语言里,《企业会计准则第20 号——企业合并 》对商誉的定义是:非同一控制下企业合并时,买方对合并成本,大于合并中取得的被购买方可辨认净资产公允价值份额的差额。

简单说,就是收购时支付总对价,高于并购标的净资产公允价值的部分,也可以叫做收购溢价。

并购和商誉,就像江湖上的

《辟邪剑谱》

,玩得好可能独步武林,玩得不好可能走火入魔。

有些牛逼的玩家,可以玩得很好,比如:

第一个案例,美的集团收购库卡,收购完成后,在2017年三季度,美的营收同比增长了60%、净利润增长了17%、总资产增加了48.6%,市值从1800亿增长到3600亿,翻了一番。

截止2017年三季报,美的集团账面商誉286.2亿,占总资产比例11.8%,占净资产比例33.3%。

第二个案例,2017年8月,爱尔眼科收购欧洲最大的连锁眼科医疗上市机构,巴伐利亚眼科。此次收购交易涉及金额达1.52亿欧元(约合12亿元人民币)。此次收购完成后,爱尔眼科成为全球最大的眼科服务集团,拥有中国、欧洲两家上市公司,服务地域覆盖亚、美、欧三大洲。

截止2017年三季报,爱尔眼科账面商誉21.24亿,占总资产比例30%,占净资产比例57%。

同时,也有不少差劲的玩家,玩得引火烧身:

第一个案例,粤传媒收购香榭丽,最后香榭丽涉嫌造假并最终破产,导致粤传媒计提了1.37亿商誉减值,当期业绩亏损2.74亿;

第二个案例,新日恒力收购博雅干细胞,后者业绩对赌未完成,新日恒力计提8亿商誉减值准备;

第三个案例,*ST三泰收购烟台伟岸,后者存在业务调整风险,当期计提了6.5亿商誉减值准备……

看完了案例,我们来学习下

《辟邪剑谱》

,是如何逼你自宫的。看着可能比较枯燥,但是,你必须逼迫自己看完,否则以后迟早疼得哇哇叫。

根据

《企业会计准则第8号——资产减值》第五条规定:资产存在七种减值迹象时,表明资产可能发生了减值,需要计提减值准备。

1)资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌;

2)企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响

3)市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低;

4)有证据表明资产已经陈旧过时或者其实体已经损坏;

5)资产已经或者将被闲置、终止使用或者计划提前处置;

6)企业内部报告的证据表明,资产的经济绩效已经低于或者将低于预期,如资产所创造的净现金流量,或者实现的营业利润( 或者亏损)远远低于(或者高于)预计金额等。

看到没?欲练此功,要先自宫。

你要想得到并购带来的体量、利润飞速扩张的快感,就必须承受后续资产减值带来的痛感。

根据《辟邪剑谱》的会计准则,自宫还不是一次割完就算完,还要一刀一刀的割。

《企业会计准则》规定,交易形成的商誉不作摊销处理,但需在未来每年年度终了进行减值测试。

— 4 —

商誉虽然恐怖

可是,它还能用来调节利润

真正的辟邪剑谱,只有老司机能玩

▼

看完上面的部分,你可能会有点颤抖,像林师弟一样想骂我们:你妹的,别TM吓唬老子,老子就是想练神功!

唉,优塾的用户就是这样,不止猴急,而且动不动就骂我们,嫌弃我们啰嗦,我们也是醉了。

好,既然想练,那就一起来练吧,男女一起练习,效果更好。其实,为了减少商誉减值带来的痛哭,里面的调节玩法也不少。比如:

第一招:长痛不如短痛

,在减值之前,

当机立断,

出售亏损标的公司;

第二招:通过技术手段隐藏商誉减值风险,不计提商誉减值,不亏减利润;

第三招:破罐子破摔,当年计提大额商誉减值准备,“洗大澡”,把当年的利润亏个够,保证来年轻松上阵;

以上几招,分别举几个例子:

【案例研究一】

处置子公司股权投资,直接冲减商誉原值的案例——

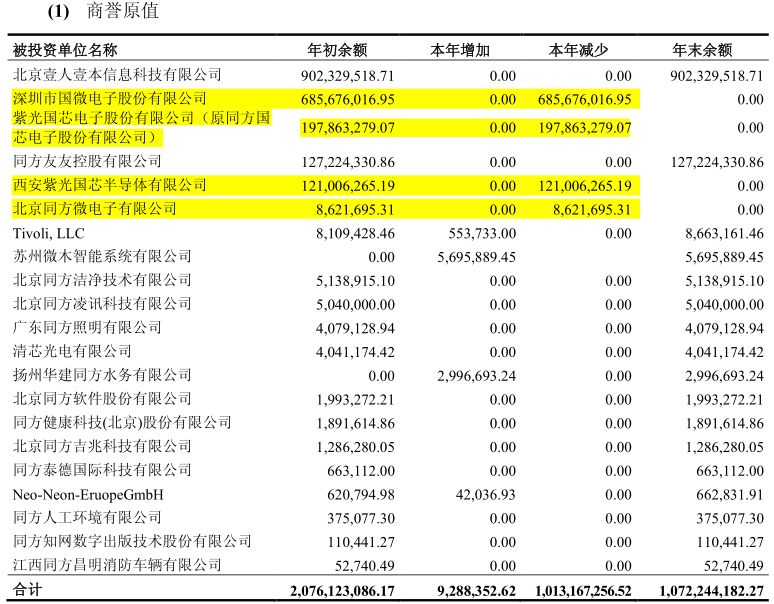

以同方股份为例。

同方股份,2016年商誉账面价值从20亿变为10亿,主要是转让了所持同方国芯控股性权益。注意,商誉账面价值减少,并不是减值。转让持股公司股权,说不定还能赚点小钱。

▼

【案例解析二】

技术手段、隐藏商誉减值风险的案例——以益佰制药为例。

2015年-2017年三季度,益佰制药的商誉分别为16亿、20亿、21亿,一直高企。其中,2013年合并得来的女子大药厂,除第一年完成业绩承诺外,后续年度的业绩承诺均未完成,但是益佰制药均未计提商誉减值准备。

▼

|

2013年

|

2014年

|

2015年

|

2016年

|

|

预测净利润(万元)

|

3391

|

4479

|

5971

|

7715

|

|

实际完成净利润(万元)

|

-

|

2980

|

1417

|

3112

|

为什么不计提商誉减值?

益佰制药解释称:老子做了商誉减值测试,未发现减值迹象。

这又是为啥?原来,这一招的细节,是两大关键测算指标。