千呼万唤始出来啊,大家用热烈的掌声拍出今天的这条消息:

“2017养老金最新变化!等退休了,你能领多少养老金?”

其实说到养老金,一直是我母亲最关心的问题,每天都要小北去查阅最新资讯,小北的妈妈跟我说:

“要让读者都有老有所依的安全感,我们老了,能做的就是不给儿女添乱,自己养自己!”

感不感动?流不流泪?抽不抽泣?

那么,今天我们就来看看这:

“最新的养老金变化!每个人的养老金涨幅都是5.5%?”

(

参考来源:人民日报、金投网)

这是否意味着每个退休人员的养老金涨幅都是5.5%?

(会有8900多万企业退休人员和1700多万机关事业单位退休人员受益。)

人社部新闻发言人回应称,在调整过程中,具体到每一位退休人员,由于缴费年限、工作年限不同,养老金水平不同等原因,实际调整水平具体到每一个人,也会有一定的差异。

人社部新闻发言人表示,

本次养老金上调,总体调整水平是2016年退休人员月人均基本养老金的5.5%左右

。我们预计,会有8900多万企业退休人员和1700多万机关事业单位退休人员受益。

最后我们来算算:

“以北京为例,简单计算一下,退休后,能领多少养老金。”

如果你的月薪是8000元,那么企业要缴纳1600元,这部分纳入统筹基金中,个人要缴纳640元,这部分纳入个人账户中。

目前退休规定,普通工种男性的退休年龄是60周岁,女性的退休年龄是55周岁。

而延迟退休已经提出多年,什么时候说来就来了,80后90后逃掉的可能性不大。那么,届时很有可能要65岁才能退休。

话说回来,养老金是强制执行的,不是你我想交就交,不想交就不交。除非你去不那么正规的小公司上班。

如果一个本科生22岁毕业开始参加工作,到65岁退休,他一共要工作43年,也就是说要缴纳43年的养老保险。退休之后他就开始每月领取养老金了,但是到底能领取多少养老金呢?

养老保险基金中的钱由四部分组成:

领取的养老金计算公式如下:

养老金=基础账户养老金+个人账户养老金

基础账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数

其实,养老金领取是存在很大的不确定性,职工根本无法预料到退休后能领取多少养老金。物价水平在不断上涨,职工的工资水平也在跟随走高,但是谁能预料到三十年后的工资水平是多少呢?

一个2016年在北京退休的普通企业职工,23岁开始工作,60岁退休,北京市2015年职工月平均工资为7086元,个人工作37年间的指数化平均工资为4000元

(这里算得相当高了,大家可以想想1979年他刚工作时工资有多低)。

基础账户养老金=(7086+4000)÷2×37×1%=2050.91元

个人账户养老金=4000×8%×12×37÷139=1022.16元

退休后每个月领取的养老金=2050.91+1022.16=3073.07元

一个月3000多,说多不多说少不少,基本的生活应该是够了。。。仅此而已!

最后我们说说大家最关心的:

按照相关政策,养老金并轨改革后,机关事业单位人员将告别“免缴费”时代,

每月将缴纳本人缴费工资基数的8%作为养老保险费用

。

在过渡性养老金发放问题上,19地的细化方案均提出设立10年过渡期,

确保“中人”的待遇不降低

。

并轨后,加工资是怎么回事?

人社部新闻发言人李忠表示,这次调整机关事业单位工作人员的基本工资标准,与养老保险制度改革同步进行,增加的基本工资大部分是养老保险制度改革个人缴费的改革成本。

他分析,按全国平均水平计算,

月人均实际增资300元左右

。上海从2015年7月开始,已经按照并轨方案调整工资,同时扣养老金、职业年金。

从11月开始,补发从2014年年10月到2015年6月的工资、补扣这段时期的养老金、职业年金。两者相抵,9个月大约人均补2700元。

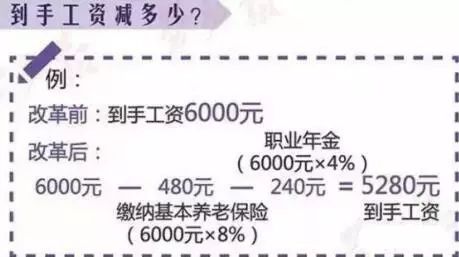

到手工资有什么变化?

每个月工资有8%的养老金+4%的职业年金是要扣掉的。

到手工资少掉的这部分,由涨工资的这部分填补上了,所以

每个月到手应该会比原来的工资高个几十到几百元左右。