美国时间5月9日盘后,英伟达(NVDA.O)公布一季度数据,营收为19.4亿美元,同比增长49%,超出分析师平均预期19.1亿美元;每股收益为0.85美元,超出分析师预期0.18美元,比去年同期高出0.39美元。同时给出了非常强劲的第二季度业绩展望,预计2018财年第二季度营收将为19.5亿美元,远超市场预期18.9亿美元。

盘后,英伟达涨了11%,人工智能的绝对龙头股价已经突破天际了,于此同时,可能好多人都忘了,还有这么一个公司AMD,说起AMD,在Intel和NAVIDIA夹缝中求生存了好多年,期间屡次传出破产传闻,要不是前几天一天暴跌24%,没有多少人会关注它。

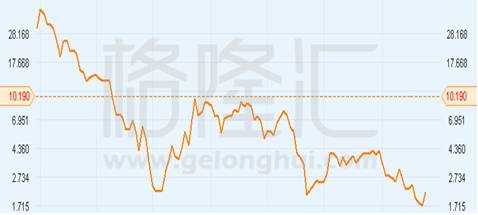

可是,翻看AMD一年来股价走势,从不到两元涨到15元,一年7、8倍,着实让人惊讶。

AMD近一年股价走势

那么,AMD股价大涨又暴跌,到底是什么原因?都快被人遗忘的“农企”是不是被打了一年鸡血后,就此over?

➤ 为什么 AMD 被称为农企?

这事还得从AMD被冠以“农民企业”的称号说起。

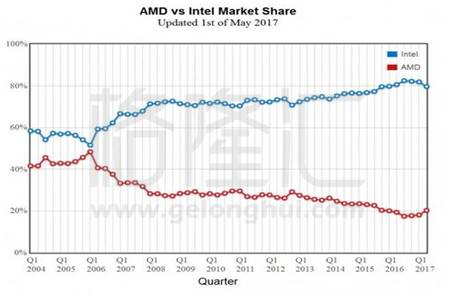

话说在2006年以前,AMD还是很牛的,和老大Intel在PC市场份额不分伯仲,Intel六成,AMD四成,甚至在06年年初,两者平分秋色。如梦初醒的Intel大惊不已,竟祭出了具有划时代意义的杀手锏——酷睿(Core)微处理器体系架构。

Intel的Core架构被称为台式机的“掌上明珠”,高性低耗,迅速拿来了绝大多数的市场份额。也就是从那时候开始,Intel启动了“Tick-tock”(钟摆)战略计划。这个战略体系限制了新处理器或架构在制造阶段中遭遇重大问题的风险,而新的处理器迭代产品可以非常迅速地推出,以至于哪怕竞争对手拥有十分优良的架构,也无法在市场顶端停留多年时间——AMD及其K8L架构就落入了这个体系的“陷阱”。

也就是从那以后,AMD正式走上了为农民发家致富的道路,并一举夺得“农民企业”称号的荣誉桂冠。

这个称号的来历原因颇多,比如:

当时,美国有家农产品公司ADM(阿丹米公司是世界上最大的油籽、玉米和小麦加工企业之一)要进入中国,碰巧AMD也来了,所以……此外,AMD全称本是Advanced Micro Devices,而Agriculture Machine Devices也是这个缩写……而且旗下推土机,打桩机,压路机系列,都是农用机械……

当然真正让AMD坐实农企称号的还是因为产品的原因,这也是为何其市场份额一路下滑,以致于被Intel拿去80%份额,而自己跌到20%不到。

请原谅我要再次科普一下,16年AMD股价开涨之前的那些年,都在做些什么(部分内容转自网络)。

AMD用一系列惊世创举向世界证明了它农村作坊式的农企风格:

1、AMD的CPU,从K10以后就逐渐拉开了和Intel的差距,而且这种差距越来越大,有种完全处于下风挨打的趋势,特别是在高端领域,完全没有Intel那种“高大上”的感觉,整一个看起来完全不像是外表上的世界第二芯片企业而更像是一个天朝的山寨式农民企业。

2、因为本身经济实力、技术力量落后的问题,AMD的市场策略更趋向于“农企”。最典型的就是将一些次品重新处理后卖给市场。

作为顶尖科技产品,CPU很容易出现良品率问题,对待这个问题,AMD的做法简单粗暴,颇具农村作坊风格,六核的坏了屏蔽掉坏的核心当四核卖,四核的坏了屏蔽掉坏的核心当双核卖,一度出现了三核心这种怪胎。而其中一些体质较好的次品,可以通过人为开核来重新恢复其CPU的原貌(即3核开到4核,4核开到6核),这碉堡的开核技术又是AMD一大力作。

甚至出现了所谓的AMD暴力开核流:部分CPU可以用外部暴力机械加工的办法实现解锁倍频和超频,没错就用你手头边的电烙铁,各种导电物,甚至是2B铅笔就行,铅笔超频这门将近失传的手艺就是AMD的杰作。

3、真正登峰造极的是手工打磨显卡事件,HD6900系列显卡上市前突然宣布推迟一个月,本来跳票是很正常的是,但是一个月后拿到显卡的用户吓得坐到了地上,由于设计问题,供电接口与散热器存在冲突无法正常安装,对此AMD的解决方案旷古绝今——手工打磨供电接口!

想像一下从CEO到门卫大爷全部下车间拿着锉刀一点一点打磨,一个月时间打磨了几十万张显卡,每一张都是独一无二,凝聚着AMD全体员工的汗水,这是AMD从技术密集型企业向劳动密集型企业的历史转折。

4、再加上产品价格亲民性能凑合,适合组低价PC,照顾广大农民朋友,为广大农民脱贫致富做出了杰出的贡献。

至此,农企称号就死死的戳在AMD脑门上了。AMD被冠以“农企”之名,这个锅背的不冤……

综合以上原因,AMD在之前的股价没有不下跌的道理。

2006—2015年AMD股价走势

➤ 十年压迫史,AMD憋了一个大招

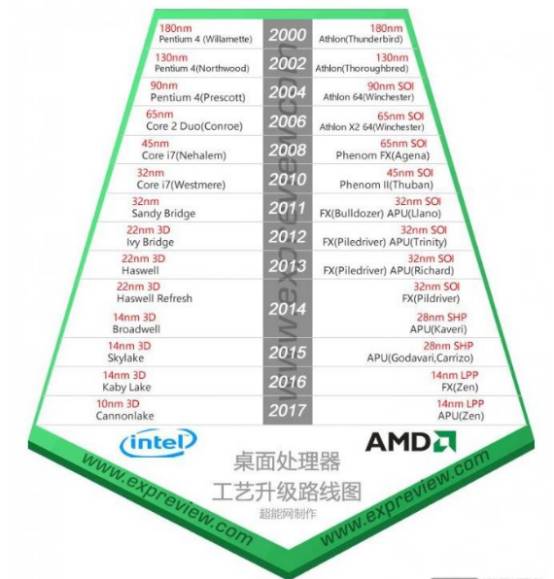

从工艺升级角度来说,我们也能看到AMD从06-15年所经历的迷失十年。十年来,AMD的工艺始终落后,被Intel压制着,直到2016年与Intel打平。

也是突然,AMD在Lisa Su上任之后,开始拓展新产品,并且憋出了一个大招:AMD Ryzen(锐龙)。

据称,RYZEN的研究用了AMD整整5年的时间,投入了大量的精力和资金,终于推出了性价比超高的RYZEN 7系列。AMD发布的Ryzen 7系列CPU,包括1700、1700X和1800X三款型号,全部采用14nm制程工艺,8核16线程设计,定价分别为329美元、399美元和499美元。

Ryzen 1800X旗舰型号对标英特尔同样8核心16线程的i7-6900K,默认频率即达3.6GHz,平均热设计功耗仅为95W,对比i7-6900K的3.2GHz以及140W。重要的是售价仅为i7-6900K的一半,也就是说,Ryzen 1800X搭配英伟达GeForce GTX 1080的价格才等于一张英特尔i7-6900K。

超高性价比的产品在市场大卖,抢夺Intel的市场份额。PassMark日前发布了2017年第一季度的CPU市场占有率报告。AMD在本季度市场占有率出现上涨,而其竞争对手Intel则有所下滑。

根据数据报告显示,AMD的CPU产品在2017年第一季度的市场率较之上一个季度上升了2.2%。并且AMD在CPU市场占有率自2015年以来,第一次突破20%,来到20.3%。并且,AMD市场占有率有望继续保持上升趋势,这让老对手Intel坐不住了。果然在Ryzen处理器的强大性能与低廉价格前,Intel为针对Ryzen系列,将自己产品全线降价,最高达2000元 。

这漂亮的大招开始获得市场认同。过去好多年,用户会说英特尔的产品是最好的,但现在往后就不一定了,因为两大芯片巨头开始提供可比性的竞品。现在可以确认的是,AMD在CPU方面,似乎又回到了轨道,回到了上个世纪末的双雄争霸的时刻,加上GPU、人工智能的护航,AMD有可能会在首位女CEO苏姿丰的领导下走出一条康庄大道。

➤ 暴跌后的飞刀,可以接吗?

5月2日,AMD放量暴跌24%,创下2005年1月以来的最大单日跌幅。当天,AMD公布的财报显示,第一季度调整后每股亏损0.04美元,符合市场预期。公司收入为9.84亿美元,也接近9.8438亿美元的市场预期。

可是符合预期还不够,投资者需要的是一份完美的财报,并能给出超出市场预期的指引,因为从2016年年初以来AMD的股价从2美元左右一路攀升至最高的15美元,短期的疯涨需要更加强烈的刺激。

这就像是吸食毒品者,初期不断给一些小刺激就够到达高潮,到了后期,必须加大剂量或者换更具刺激性的毒品,才能让其满足,不然一不小心就嗝屁了。

AMD并没有做到,而且在业绩展望中仅表示销售额只会以“低双位数”的速度增长——AMD没能向投资者提供一直以来期待的“转折点”(更强烈的刺激)。

当然市场已经知道,AMD还有一个更加宏伟的计划——逆袭Intel和英伟达。

并且下半年,AMD还要推出一系列产品,以获得PC、服务器和GPU市场的份额,其目标直指做CPU的老大英特尔和GPU的老大英伟达(英伟达7成市场份额)。

到底能不能成功,很难说,毕竟Intel和英伟达手上有钱有技术,手上的大招按道理也应该更多,这么一个存量竞争的市场,对已经建立起优势的老大哥发起挑战,真的那么容易么?

此外,还有另外一个问题:AMD到底是走在翻身的路上,还是“日常翻身”的路上?

AMD的“日常翻身”或许大家都清楚,每当AMD快破产时,Intel就会面临各种苦难,包括罚金、反垄断调差,挤牙膏挤不出等等各种问题,这时AMD的业绩就会非常好看。那么这一次,也会是这种情况吗?现在还不得而知,再加上下半年新品到底如何,Intel的反制措施会是怎样,这些问题似乎市场都选择性忽视了。

➤ 结语

一鼓作气,再而衰,三而竭。AMD的涨幅和暴跌,完美诠释了人性的弱点,这样的飞刀我们还是小心为妙。毕竟,古往今来,真正成功的农民起义只有2次——秦末刘邦和元末朱无璋,分别建立了汉朝和明朝。

但是无论如何,我们应该肯定AMD对现有秩序的挑战,因为存在竞争,对用户才有利,市场经济,有竞争才会有前进的动力。Intel和AMD数十年的竞争史,不正是推动着整个行业的发展么?

另外,题外话:AMD怎么能突然放了大招?

CPU界有一位大神跳来跳去——Jim Keller,这位大神有多神呢?加入AMD后主导研发了K7、K8架构,带领AMD走向人生巅峰。之后创业去了,后来创业公司被苹果收购,主导研发了A4、A5处理器,然后放弃ARM公版架构,主导研发了苹果自主架构,确保苹果处理器与外面那些妖艳贱货不一样的地位。然后大神回归AMD,临危受命主导研发了Zen架构,在Ryzen处理器发布前,又跳了……去特斯拉搞自动驾驶去了,那么特斯拉会怎样?

所以,还是这句话总结的好:牛逼的公司是“铁打的营盘流水的兵”,而牛逼的人则是“铁打的大神流水的公司”。