文 戴康/张馨元

行业表现与估值:5月中下旬,消费行业内部的个股行情分化仍在加剧,而电子、农林牧渔、非银、轻工、公用事业等行业内部的收益率标准差减小;绝对估值和相对估值低于历史均值的行业,相比5月上中旬均有增加。中观高频数据:原油价格高位回落;钢材价格继续回升、社会和钢厂库存继续回落;北美半导体出货金额创历史新高;一二三线商品房成交面积均微降,汽车经销商信心下降。市场资金面上,受市场高度关注的产业资本和海外资金,在5月中下旬增持消费和TMT行业。

双周思考:流动性收紧下关注产业资本和海外资金的配置方向

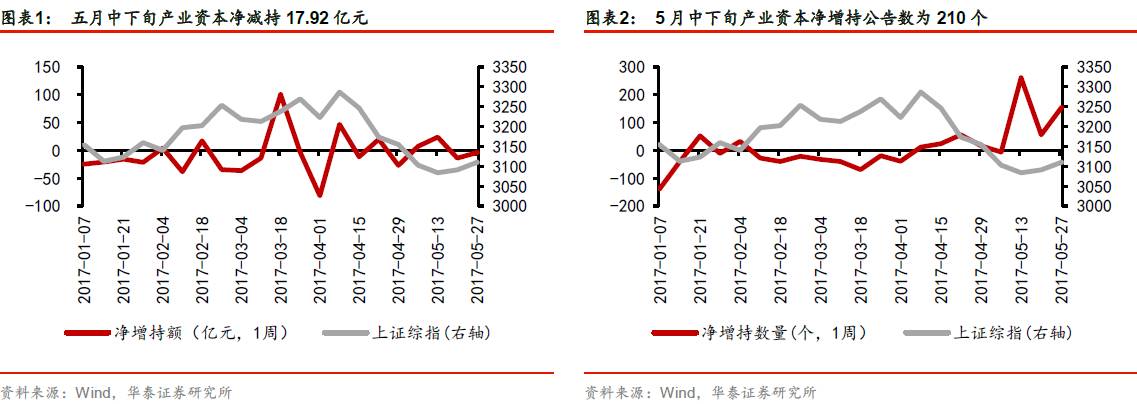

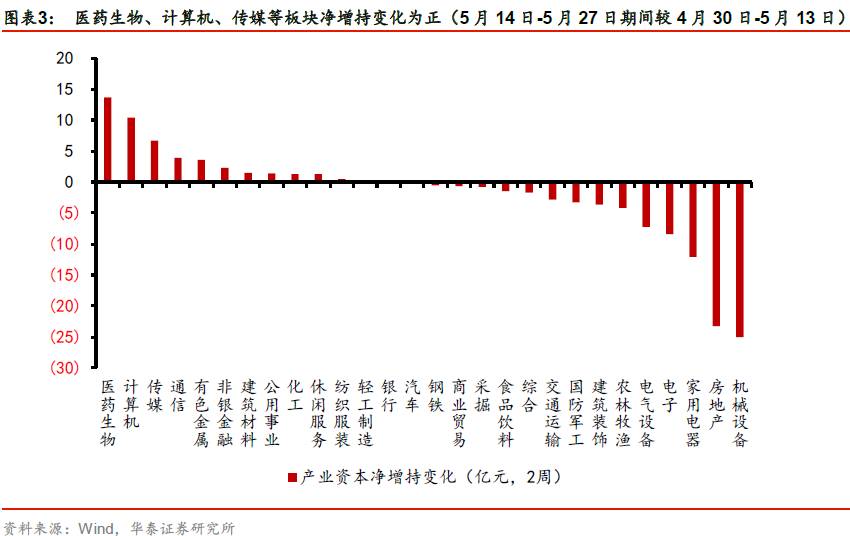

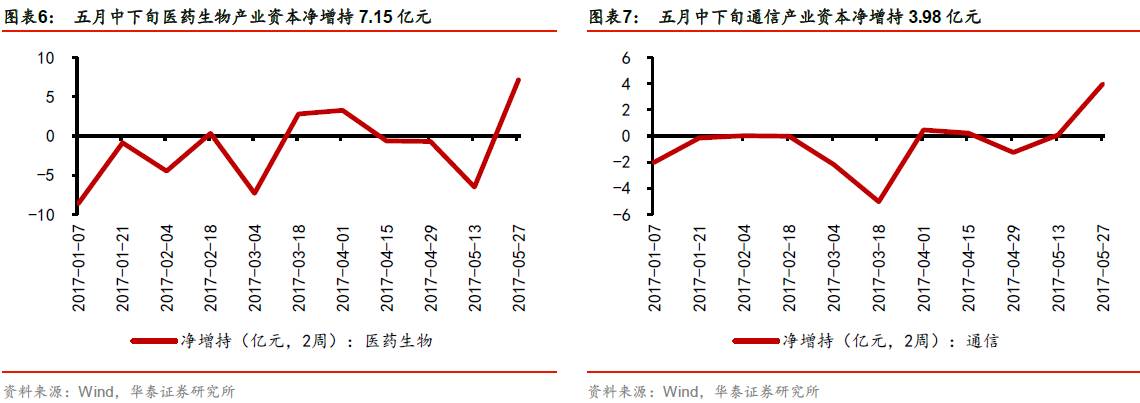

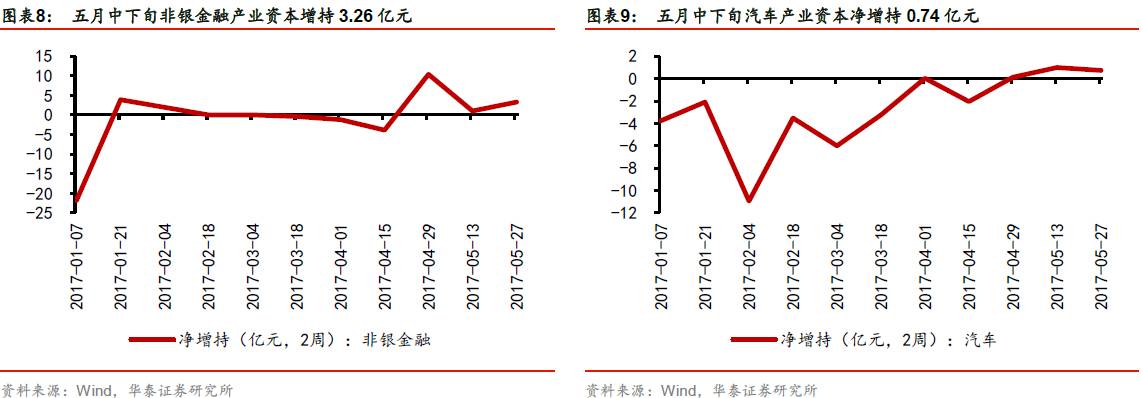

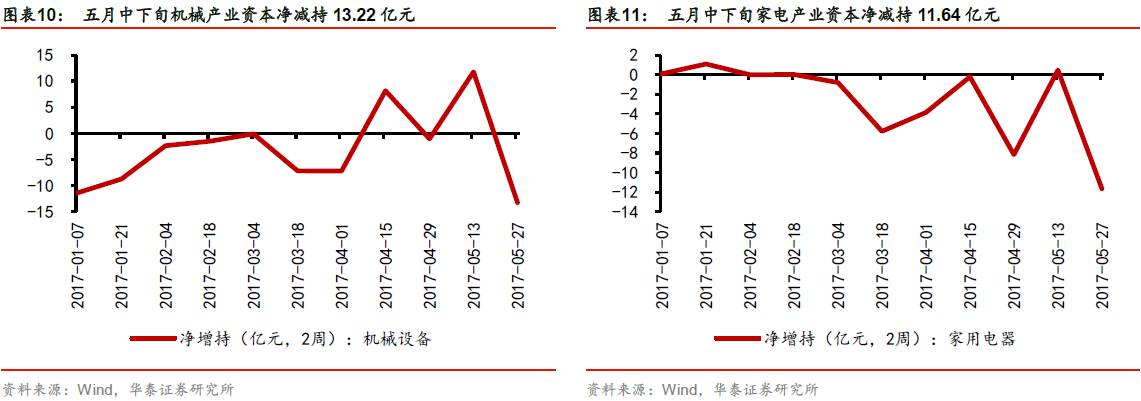

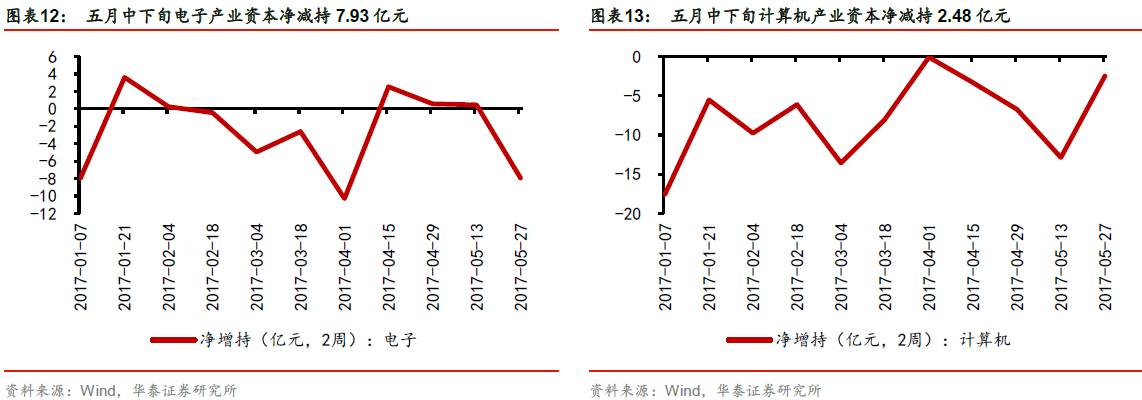

A股市场上的资金分为五大类:散户资金、机构资金、国家队、产业资本、海外资金。我们倾向于认为,散户资金的配置相对滞后于市场,机构资金与市场相对同步,国家队与市场逆向,而根据历史数据,产业资本和海外资金的配置相对领先于市场。近期两类领先性资金的政策和边际变化也较大,受市场高度关注。五月中下旬产业资本整体从净增持再次转向净减持状态,医药生物和传媒板块净增持变化幅度最大,计算机板块净减持收窄幅度最为明显;海外资金方面,沪股通+深股通持股比例上升,计算机、食品饮料、家电等板块持续流入,建材、商业贸易、机械等板块则持续流出。

收益与估值跟踪:消费行业内部的个股行情分化仍在加剧

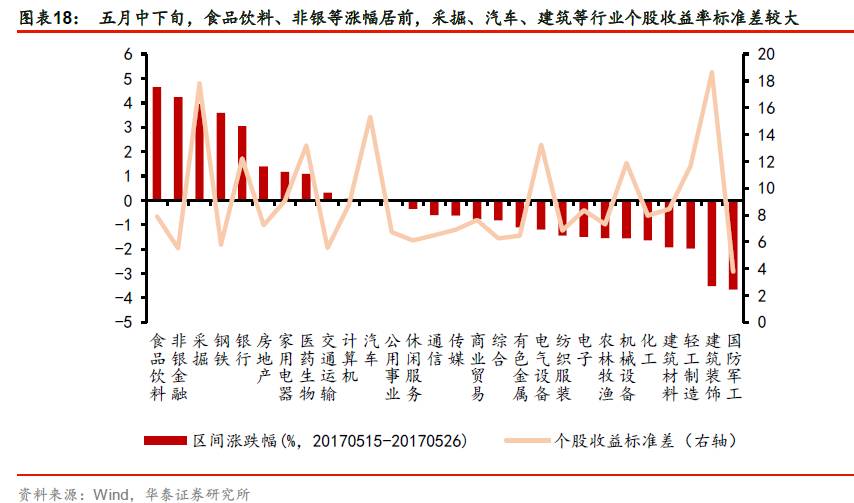

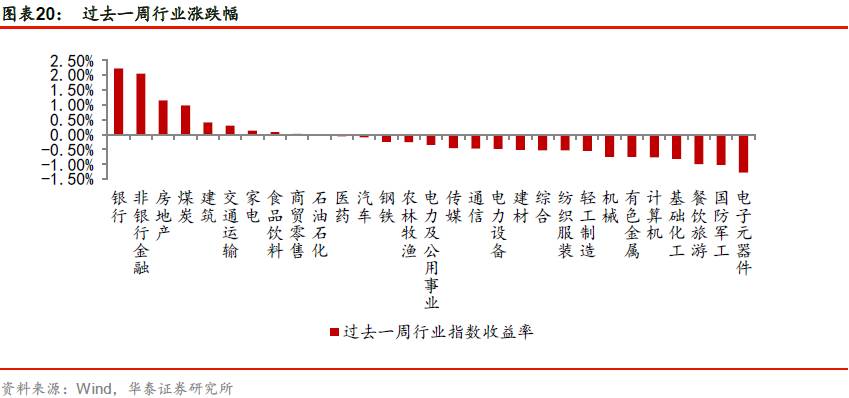

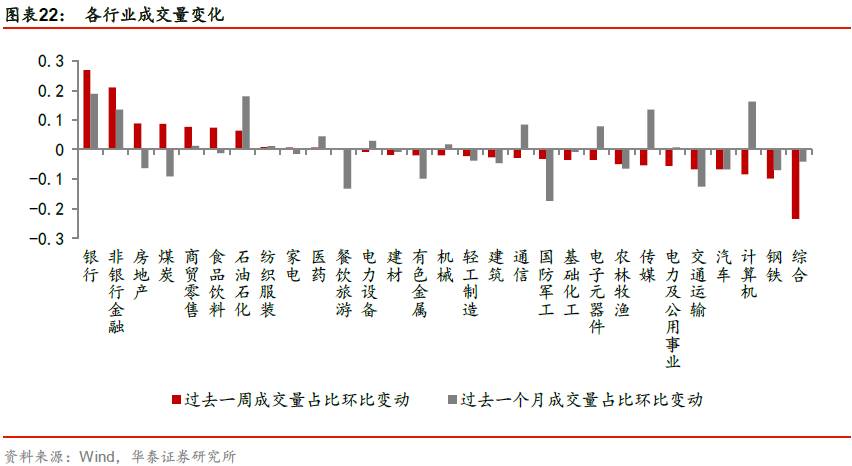

五月中下旬,食饮、非银、采掘等行业涨幅居前,分别为4.7%、4.2%、4.0%。采掘、汽车、建筑装饰等行业内部收益率标准差较大;与五月上旬相比,五月中下旬电子、农林牧渔、非银、轻工、公用事业等行业内部的收益率标准差减小,而消费类的医药、食饮、家电行业内部的收益率标准差仍在加大,反映消费类行业内部的个股行情分化仍在加剧。成交量方面,银行、非银、房地产、煤炭、商贸在过去一周的成交量占比增幅最大。估值方面,估值低于历史均值的行业,相比5月上中旬增加,绝对估值和相对估值均增加3个行业。

上游资源:原油价格高位回落

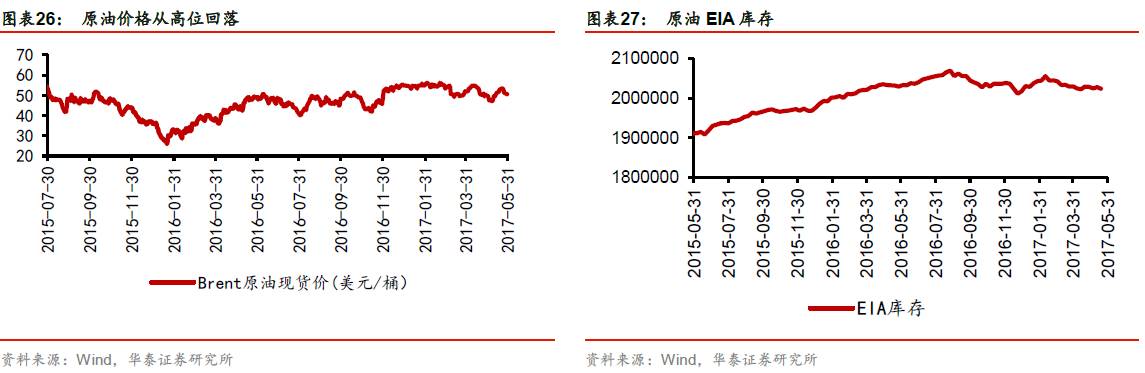

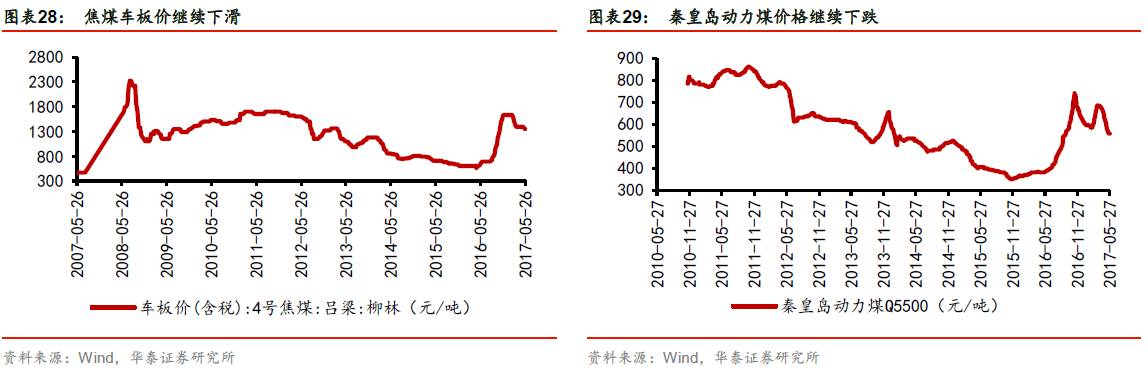

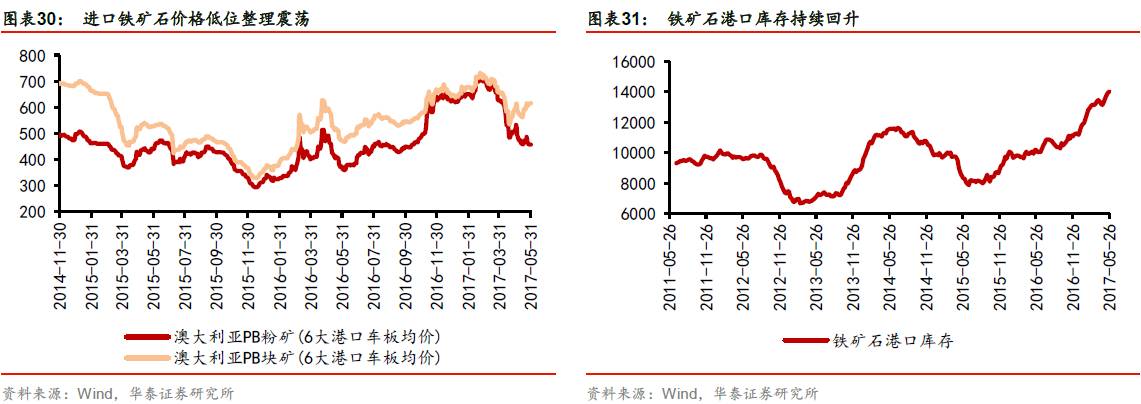

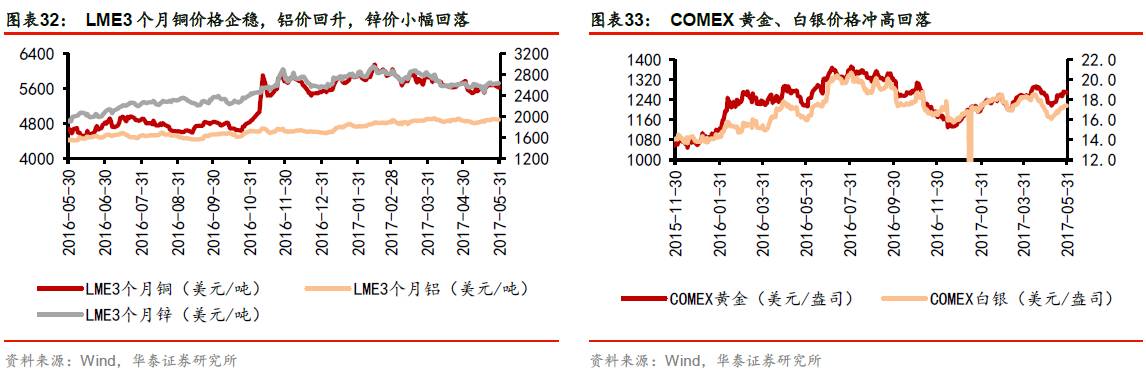

截止5月31日,Brent原油现货价从5月24日两周以来最高的53.5美元/桶震荡回落至51.55美元/桶;COMEX黄金价格高位震荡等待非农数据公布,白银价格持续回升。LME铜价、LME铝价和LME锌价均震荡中小幅上涨。动力煤港口价格却延续跌势,焦煤价格继续下滑。进口铁矿石价格低位整理震荡;而港口铁矿石库升至历史新高。

中游材料:钢材价格继续回升、社会和钢厂库存继续回落

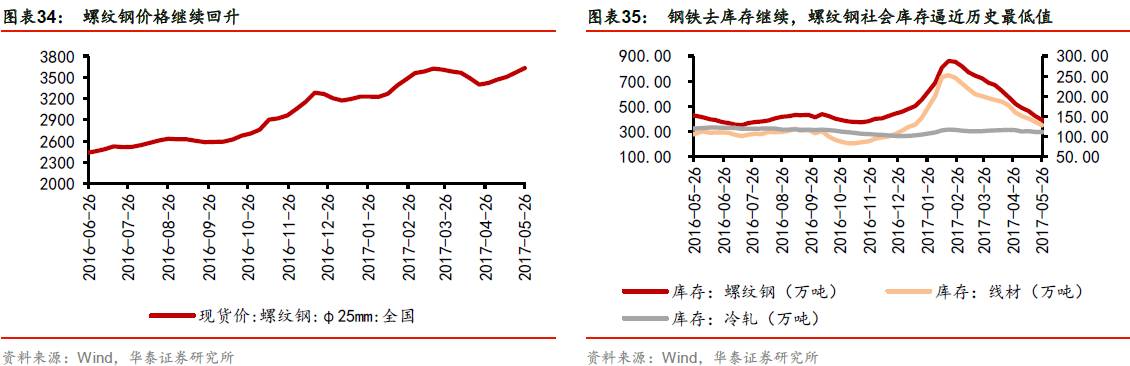

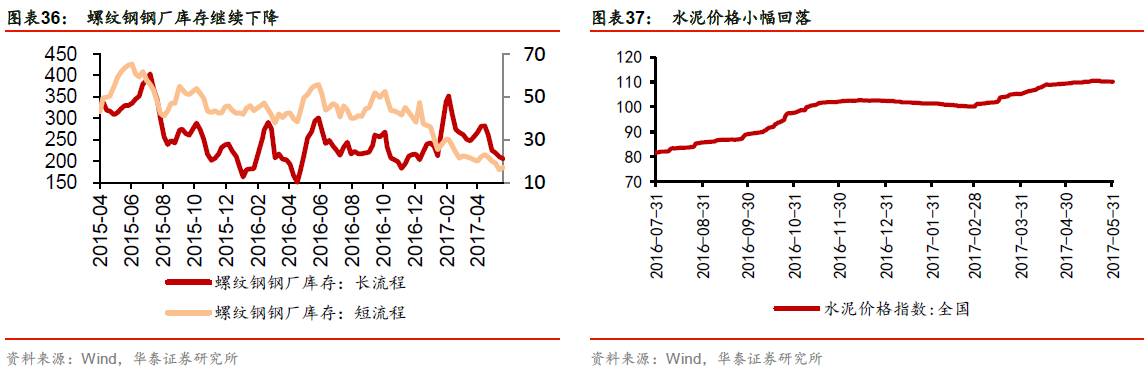

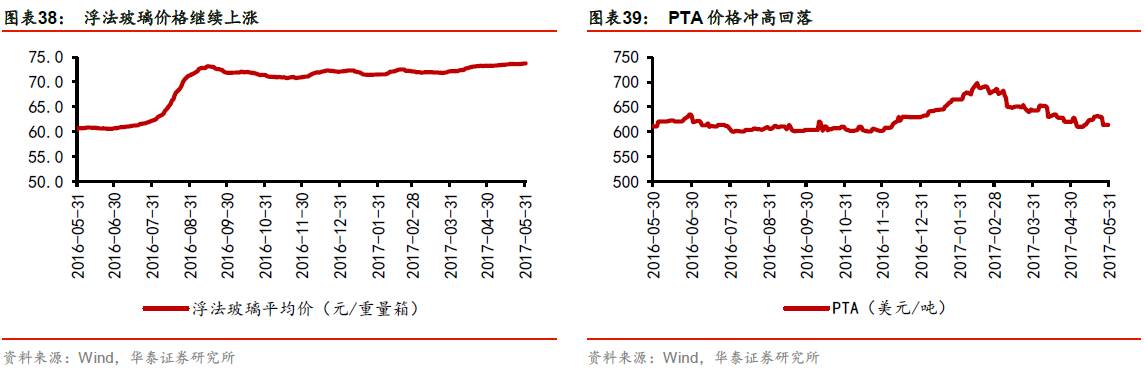

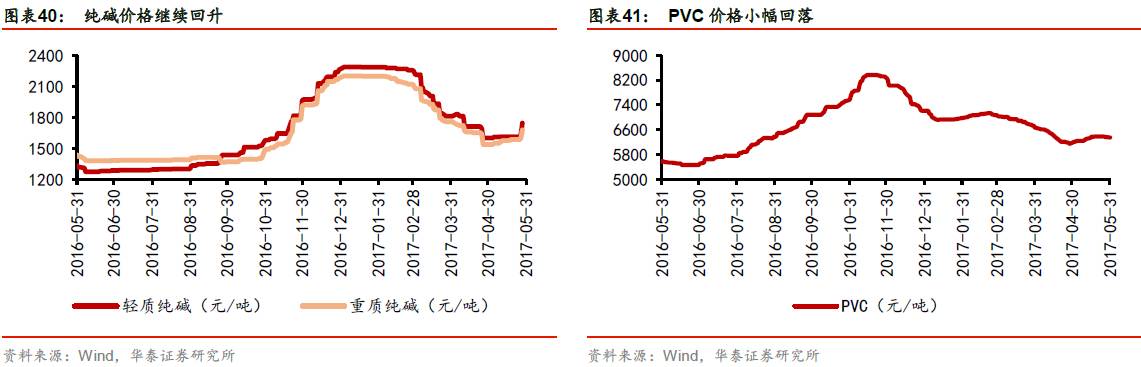

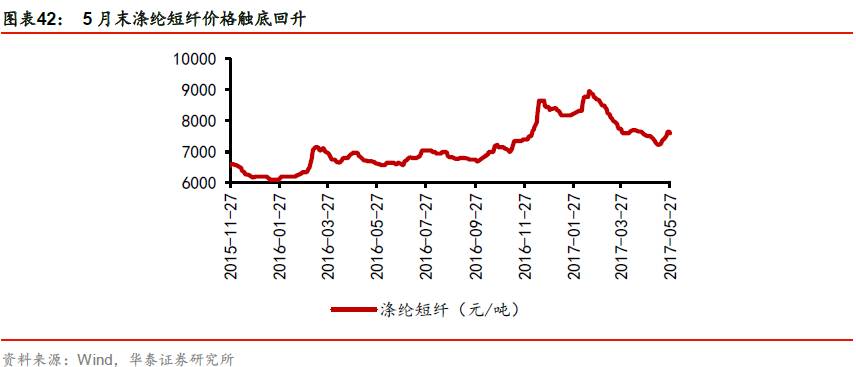

螺纹钢价格继续回升,钢材社会库存继续回落,近历史最低值,螺纹钢钢厂库存也继续下降,市场预计后期螺纹钢出现需求缺口,钢材价格反弹或具有持续性;水泥价格高位震荡;浮法玻璃价格继续环比微涨。PTA价格冲高回落;纯碱价格继续回升; PVC价格小幅回落,延续区间震荡格局;涤纶短纤价格见拐点,5月末触底反弹回升。

中下游制造和交运:北美半导体出货金额历史新高

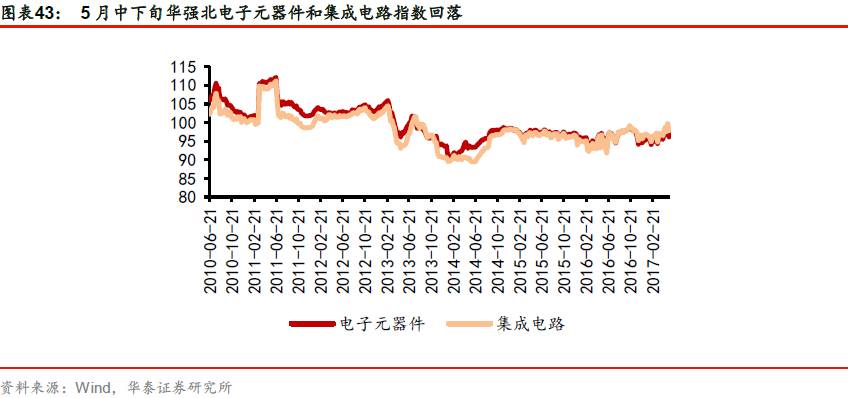

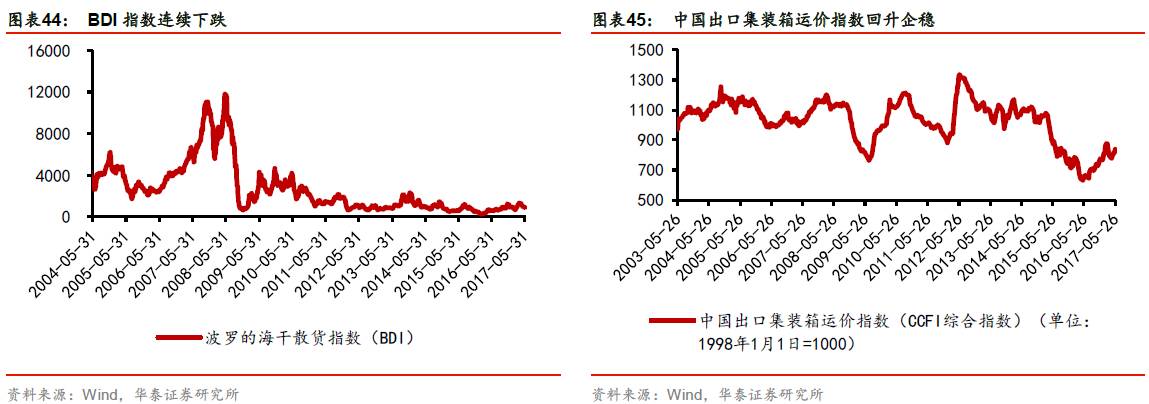

电子制造方面,SEMI公布4月份北美半导体设备制造商出货金额达21.7亿美元,连续三个月走高,创下自2001年3月份以来历史新高。5月中下旬华强北电子元器件指数和集成电路指数回落。交运方面,截止5月31日波罗的海干散货运价指数(BDI)收报878点,连续12个交易日下跌。受益于国际贸易复苏,中国出口集装箱运价指数CCFI(综合)继续回升,5月26日数据小幅回落调整。

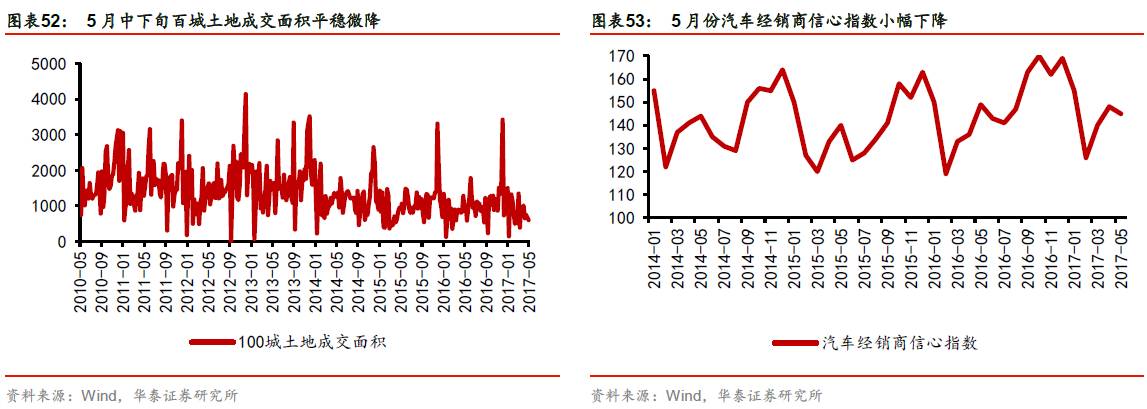

下游消费:一二三线商品房成交面积均微降,汽车经销商信心下降

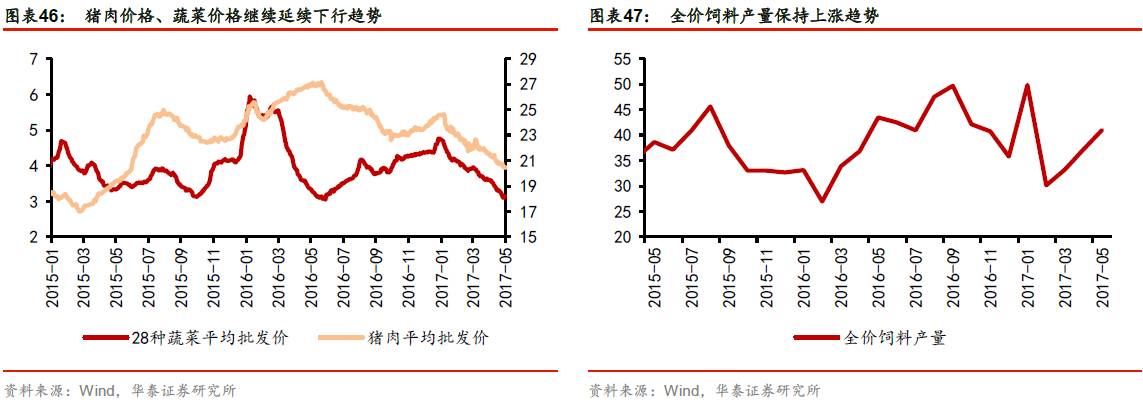

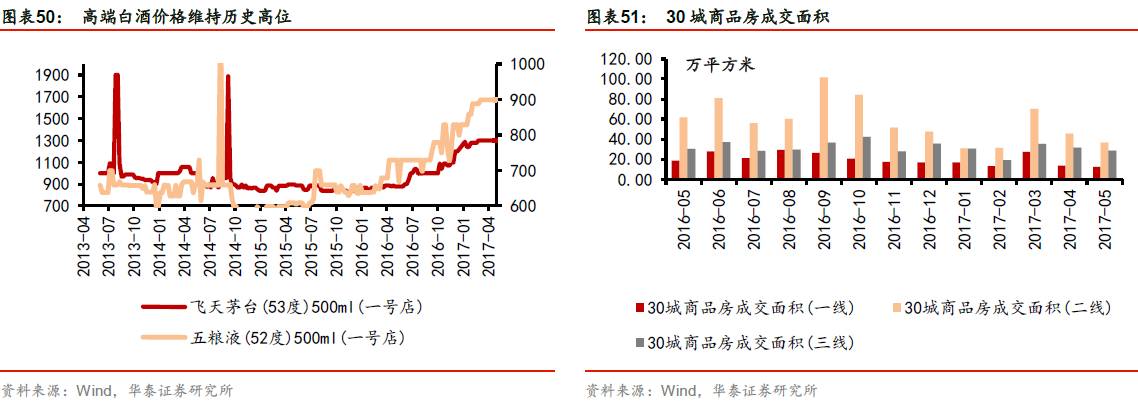

必需消费:食用农产品方面,猪肉价格、蔬菜价格仍延续下行趋势;农产品方面,全价饲料产量保持上涨趋势,大豆价格平稳,小麦价格持续下滑,玉米价格保持回升趋势;柯桥纺织指数小幅回升。可选消费:飞天茅台(53度)和五粮液(52度)等高端白酒价格仍维持历史高位;5月份30城商品房成交面积在一、二、三线城市均微降、百城土地成交面积微降; 5月汽车经销商信心指数较四月份小幅下降。

双周思考:流动性收紧下关注领先性资金—产业资本和海外资金的配置方向

A股市场上的资金分为五大类:散户资金、机构资金、国家队、产业资本、海外资金。我们倾向于认为,散户资金的配置相对滞后于市场,机构资金与市场相对同步,国家队与市场逆向,而根据历史数据,产业资本和海外资金的配置相对领先于市场。近期两类领先性资金的政策和边际变化也较大,受市场高度关注,所以我们高度关注两类资金的配置方向。五月中下旬产业资本整体从净增持再次转向净减持状态,医药生物和传媒板块净增持变化幅度最大,计算机板块净减持收窄幅度最为明显;海外资金方面,沪股通+深股通持股比例上升,计算机、食品饮料、家电等板块持续流入,建材、商业贸易、机械等板块则持续流出。

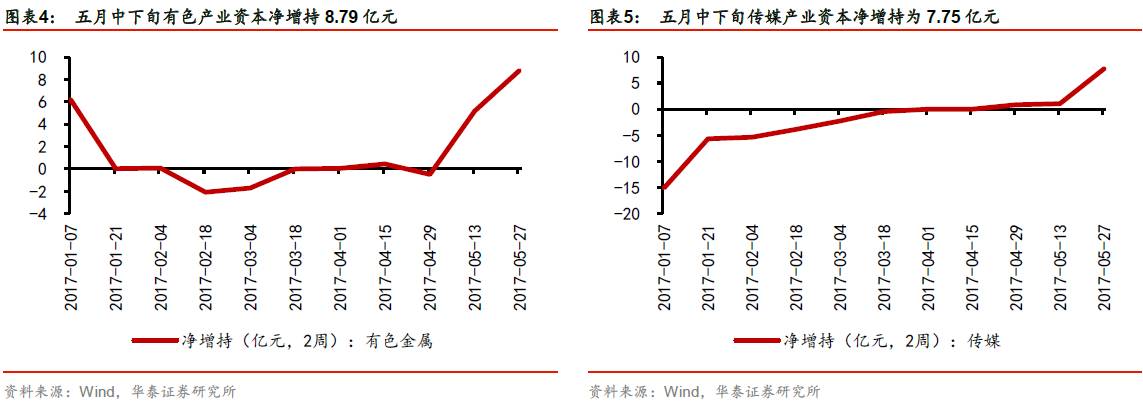

产业资本净增持有色、传媒、医药等行业

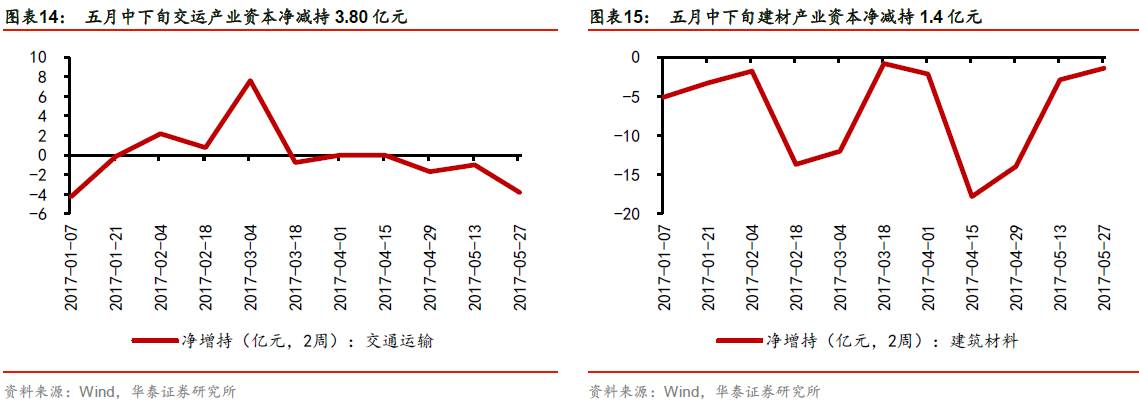

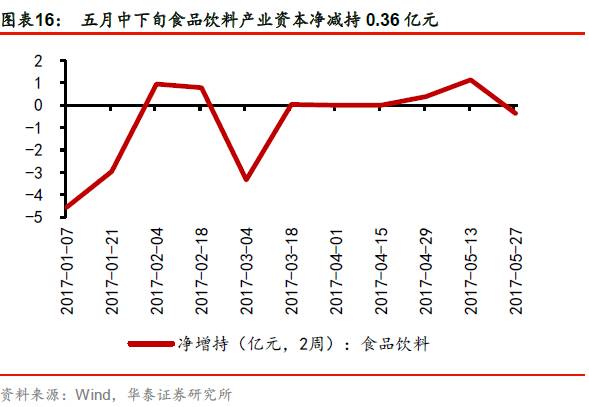

5月中下旬产业资本从5月上中旬的净增持再次转向净减持状态,医药生物和传媒板块净增持变化幅度最大,计算机板块净减持收窄幅度最为明显。从产业资本增减持金额看,五月中下旬期间产业资本净减持17.92亿元,而上期(4月30日-5月13日)则为净增持;从公告数看,本期产业资本净增持公告数为210个,较上期减少45个。分行业看,有色、传媒、医药生物等板块净增持金额最大,分别为8.79、7.75、7.15亿元,机械、家电等板块净减持额最高,分别为13.22、11.64亿元。相比上期,医药生物、传媒净增持幅度最大,分别高出13.66、6.66亿元,计算机净减持收缩幅度最高(较上期收窄10.41亿元)。

陆港通资金流入计算机、食品饮料、家电等行业

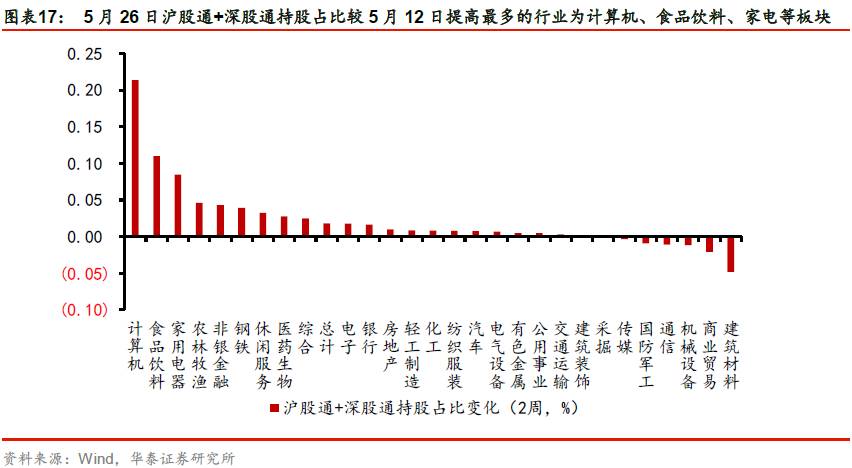

五月中下旬(5月13日-05月26日)期间,海外资金(沪股通+深股通)持股比例上升,计算机、食品饮料、家电等板块持续流入,建材、商业贸易、机械等板块则持续流出。5月26日沪股通+深股通持股占总股本比重为0.34%,较05月12日提高0.02pct。分行业看,5月26日沪股通+深股通持股占总股本比重较5月12日提高最多的行业为计算机、食品饮料、家电,分别上升0.21、0.11、0.08pct;持股占比下降最多的三个行业为建材、商贸、机械,分别下降0.05、0.02、0.01pct。

行业表现与估值动态追踪

消费行业内部的个股行情分化仍在加剧

五月中下旬从整体来看,食品饮料、非银、采掘等行业涨幅居前,分别为4.7%、4.2%、4.0%,从各行业内部个股收益标准差角度看,采掘、汽车、建筑装饰等行业内部个股收益标准差较大。变化角度,与五月上旬相比,五月中下旬电子、农林牧渔、非银、轻工、公用事业等行业内部的个股收益率标准差减小,而消费类的医药、食饮、家电行业的内部收益率标准差仍在加大,行业内部个股行情分化加剧。

银行、非银、房地产、煤炭、商贸在过去一周的成交量占比增幅最大

行业表现方面,过去5个交易日(5.22-5.31)中,超过六成的行业下跌。其中涨幅前三的行业分别是银行、非银行金融和房地产,分别达到2.23%、2.05%和1.15%;跌幅最大的三个行业分别是电子元器件、国防军工和餐饮旅游,分别是1.28%、1.02%和1.00%。

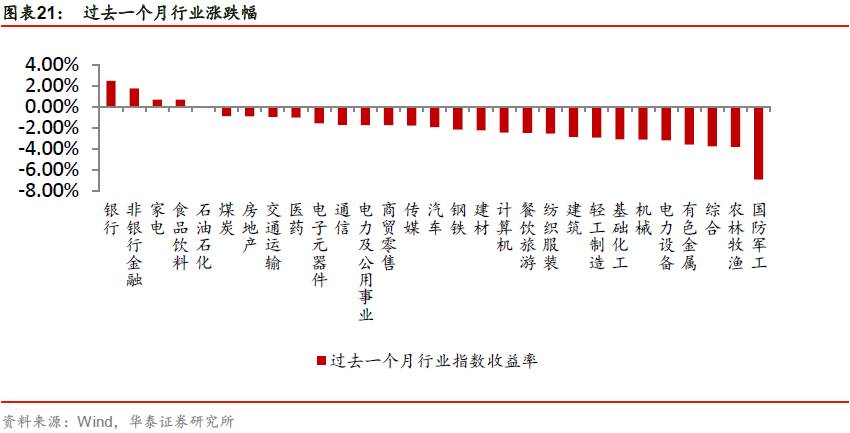

过去一个月(5月初以来),市场总体走低,只有银行、非银行金融、家电和食品饮料四个行业保持正的绝对收益率,分别是2.48%、1.76%、0.69%和0.68%;而跌幅最大的三个行业分别是国防军工、农林牧渔和综合,分别达到6.91%、3.79%和3.76%。成交量占比变动过去5个交易日最大的三个行业是银行、非银行金融和房地产。

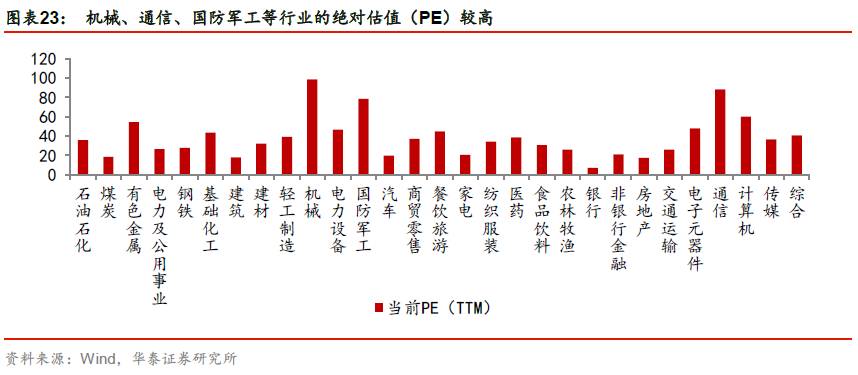

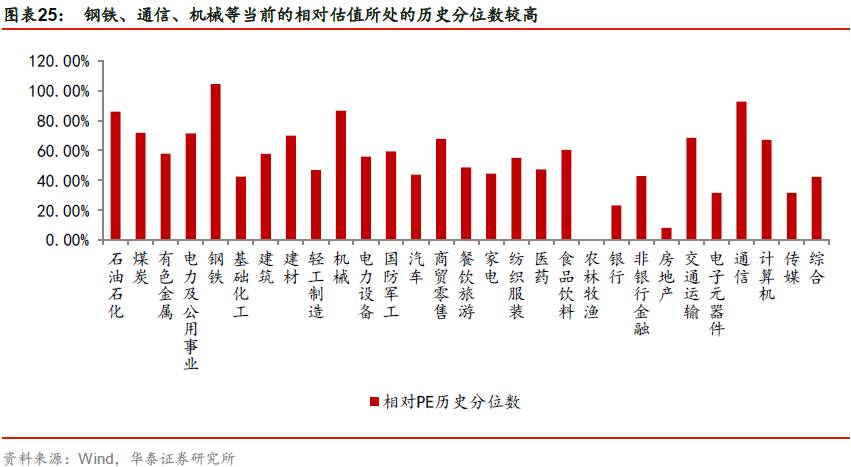

超六成行业绝对估值低于历史均值

估值方面,当前(5月31日)各行业中市盈率最高的三个行业分别是机械、通信和国防军工,市盈率最低的三个行业分别是银行、建筑和房地产。从在历史估值分布所处位置来看,绝对估值最高的三个行业分别是机械、通信和石油石化,其历史分位数达到88.68%、88.60%和85.99%;而相对估值(行业指数PE比沪深300指数PE)最高的三个行业分别是钢铁、通信和机械。当前29个一级行业有20个绝对估值低于历史均值,13个相对估值低于历史均值。

中观高频数据跟踪

上游资源:原油价格高位回落

受国际原油库存高于历史同期均值、美国页岩油生产强劲复苏以及利比亚等国不参与减产协议的影响,截止5月31日,Brent原油现货价从5月24日两周以来最高的53.5美元/桶震荡回落至51.55美元/桶;

贵金属方面,COMEX黄金价格高位震荡等待非农数据公布,白银价格持续回升。工业金属方面,LME铜价、LME铝价和LME锌价均震荡中小幅上涨。夏季高温用电高峰即将到来,动力煤港口价格却延续跌势,5月27日秦皇岛动力煤报557元/吨。受环保检查影响焦煤价格继续下滑,5月26日车板价1340元/吨。受未来铁矿石市场可能长期产能过剩的影响,进口铁矿石价格低位整理震荡;港口铁矿石库升至历史新高。

中游材料:钢材价格继续回升、社会和钢厂库存继续回落

钢铁方面,螺纹钢价格继续回升,钢材社会库存继续回落,螺纹钢库存接近历史最低值。螺纹钢钢厂库存也继续下降。市场预计后期螺纹钢出现需求缺口,钢材价格反弹或具有持续性。

建材方面,受累于多雨天气及其他季节性因素,水泥价格高位震荡,两周来现小幅回落。玻璃企业产销变化不大,浮法玻璃价格继续环比微涨。

化工方面,成本方面,减产协议延续利好兑现后油价短期回落调整;当前PTA装置检修较多,PTA负荷率维持中低位;而下游聚酯负荷率仍维持在相对高的水平,当前PTA动态供应偏紧,处去库存状态,价格冲高回落;纯碱价格继续回升;上游PVC生产企业库存压力不大,检修较多,PVC价格小幅回落,延续区间震荡格局;涤纶短纤价格见拐点,5月末触底反弹回升。

中下游制造和交运:北美半导体出货金额历史新高

电子制造方面,SEMI公布4月份北美半导体设备制造商出货金额达21.7亿美元,不仅连续三个月走高,更创下自2001年3月份以来历史新高。5月中下旬华强北电子元器件指数和集成电路指数回落。

交运方面,截止5月31日波罗的海干散货运价指数(BDI)收报878点,较前一交易日跌22点或2.44%,连续12个交易日下跌。受益于国际贸易复苏,中国出口集装箱运价指数CCFI(综合)继续回升,5月26日数据小幅回落调整。

下游消费:一二三线商品房成交面积均微降,汽车经销商信心下降

必需消费:1)食用农产品方面,5月中下旬,猪肉价格、蔬菜价格仍延续下行趋势;全价饲料产量保持上涨趋势。2)农产品方面,5月中下旬大豆价格平稳,小麦价格持续下滑,玉米价格保持回升趋势。3)纺织品方面, 5月中下旬柯桥纺织指数小幅回升。

可选消费:1)酒类方面,飞天茅台(53度)和五粮液(52度)等高端白酒价格仍维持历史高位。2)地产方面,5月至少20个城市出台了限售措施,3月以来全国已有超过30个城市出台限售措施。一系列调控效果开始在成交数据中体现出来,5月份30城商品房成交面积在一、二、三线城市均平稳微降。土地供应方面,百城土地成交面积平稳中微降。3)汽车方面,5月的乘用车市场零售走势不强,批发走势不理想,已公布的5月汽车经销商信心指数较四月份小幅下降,车市走势等待价格和库存数据验证。

华泰策略近期相关报告及点评 :

【20170518】《重视流动性敏感度与行业集中度—行业比较中观“显微镜”系列—双周报第12期》

【20170504】《电子高景气,商贸零售弱复苏—行业比较中观“显微镜”系列:双周报第11期》

【20170420】《地产投资前端or地产后周期?-中观“显微镜”系列—双周报第10期》

【20170331】《核心变量和最大分歧均在下游地产-中观“显微镜”系列—双周报第9期》

【20170317】《工业品消费品终端景气-中观“显微镜”系列—双周报第8期》

【20170304】《中观仍是周期品边际亮点多-中观“显微镜”系列—双周报第7期》

【20170217】《复工及旺季需求预期向好-中观“显微镜”系列—双周报第6期》

【20170113】《周期力量在新兴制造蔓延-中观“显微镜”系列-双周报第4期》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000