- 抄底之路 -

让我们一起慢慢看清这个世界

周日不遛娃 - No.17

周日、晚八点、随笔、观市

不言抄底:现在是降低自己思考频度好时机

《月风投资笔记》

(一)

各位朋友好,周末随笔《周日不遛娃》,终于在本周更新了。笔者翻了一下,毕竟上一次的更新,还是在一个月前,6月10日的《

从G7峰会到陆港通:无关立场,利益永存

》。

这篇周报里,当时明确提出了我的一些忧虑之处:

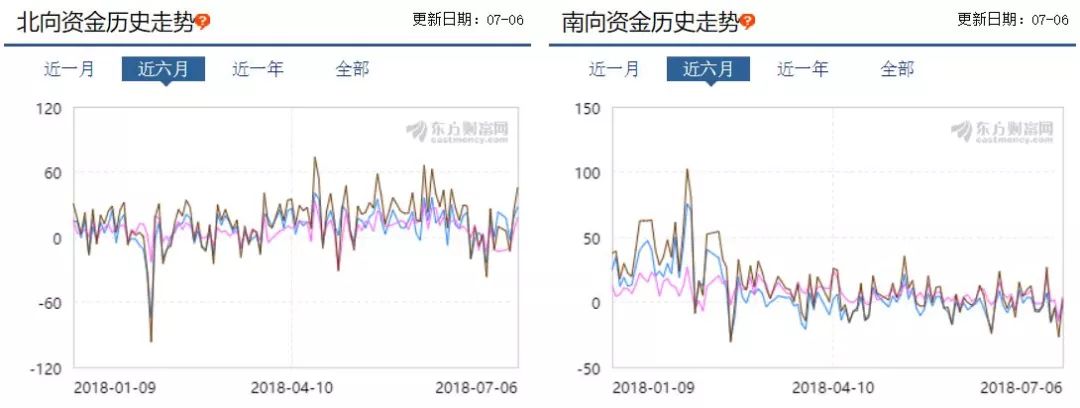

美元在2月初触底以来上涨6%,美联储明确提出并开始缩表和加息,资金流向监测机构EPFR一直明确提示资金在持续回流美国市场,这也对美股形成了支撑,纳斯达克指数甚至已在6月9日触及历史新高。

但是硬币的另一面,路港通的北上资金,依然以每天30亿元左右的体量净买入A股;而南下资金的流入额已接近于0轴附近。

这里确实有许多细节是不符合逻辑的

:

1)比如美元走强,但是南下资金持续0流入,没有人对和美元直接挂钩而升值的港股资产感兴趣;

2)比如可以清晰的看出,北上资金今年以来有三次流入的低点,分别是2月6日、4月26日、6月25日,这三次当天的A股都出现明显的回调,上证分别下跌3.35%、1.38%、1.05%,尤其是第一次和第三次,后面持续引发了市场的大幅回调;

3)再比如,里面有一部分“外资”持续买入的个股,估值并不算便宜,而且在港股美股,都有类似的优秀公司可供选择,最典型的案例应该是恒瑞医药,包括7月6日,恒瑞医药依然是当天沪股通的第一大流入股,它是许多内资机构的重仓股。

这里证券市场红周刊的那篇

《内资借路沪港通变相加杠杆 A股配资新玩法存争议》反而能相对完美地解释这些疑虑。当时笔者写到,如果里面有一部分真的是:

为了“获得更高杠杆额度”或者“躲避国内监管环境”的内陆资金。那么,当A股市场出现大幅震荡的时候,这些资金很难启到我们想象的外资低位抄底稳定市场的作用,甚至可能会成为市场震荡和波动的放大器。

不过目前来看,这些北上资金的流入流出对市场的直接影响并不大。我真不敢厚着脸皮说,6月中下旬的大跌完全如我预期。但是市场以另一种形式,印证了这种违背常识的现象是有迹可循的。

逻辑链是这样的:

路港通数据有不符逻辑之处——可能是内资借路沪港通变相加杠杆——反应A股部分资金依然有高盈利预期和高杠杆偏好——上证指数今年以来数度在3040点附近触底反弹强化大家6月中的反弹预期——指数向下破位,技术上必须止损——做多情绪坍塌——叠加金融去杠杆的政策对杠杆的挤压——DUANG。

写到这里,笔者有点啼笑皆非,因为这种情况其实和年初那篇《

囚徒困境下的白马股踩踏,这一轮暴跌的原因在于我们所有人

》提到的有点像。同样是由于仓位和杠杆等资金面主导,脆弱的市场环境,由于一个难以判断的外部因素(2月中,美股大跌;6月中,贸易战加码),再次形成了多头踩踏的局面。

到了今天,市场再一次开始反思:

仓位控制和回撤控制到底重不重要,什么才是真正的价值投资

,这个经典课题了。

金融史并无新鲜事,一切都是历史的重复,但是依然有无数人进了坑。

(二)

6月10日的那篇周报,还提到了一个问题,就是金融去杠杆带来的企业融资成本的居高不下。

当时用了东方园林和内房股的案例,但实际上,这种资金紧张的情况在各个领域都层出不穷。有太多的案例和线索,除了上一篇文章写到的P2P连环雷,我还可以举出很多线索。

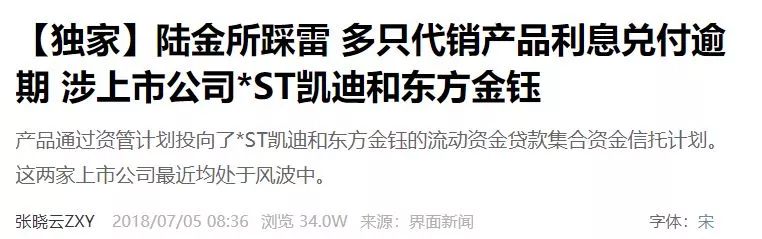

比如腾讯界面新闻曝光的,陆金所多只代销产品逾期,其中也涉及上市公司。要知道,A股的上市公司已经是中国民企中最容易借到钱的了,股权质押、互换、定增、各类代持。如果这样都借不到钱,还需要去包括陆金所在内的P2P平台发产品,那么说明这个公司的质地可能已经烂出一个新层次了。

某大V说得有点道理:以后但凡看到上市公司在陆金所(以及其他P2P平台)借钱,一定要注意回避,这炸雷率比最顶尖的财务分析还要精准。

——这也侧面反映了现在资金的紧张程度。

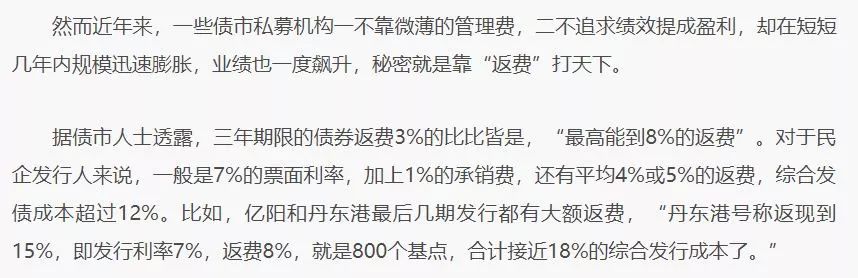

再举一个线索,财新在7月2日写了一篇被市场刻意忽视、波澜无惊的文章《债券私募返费的秘密》,里面提及了许多债市的潜规则。当然债市不是我的专业范围,我仅仅抓取里面的一个细节和大家分享。

文中提到,“丹东港号称返现到15%,即发行利率7%,返费8%,就是800个基点,合计接近18%的综合发行成本了。”这样的情况并不是孤例,我们台面上看到的融资成本,并不是企业最终真实的融资成本。

一言以蔽之:经历了数轮股灾和政策监管,这里依然留存的杠杆,无论是股权质押、结构化产品、员工持股计划还是各类定增,成本比大家想象的高,压力比大家想象的大,又叠加了年初白马股非理性上涨带来的新一轮浮亏,不能出清的话,底部难寻。

当然了,大家现在的争议之处是:到底是再通过一轮爆仓来出清,但是可能导致系统性风险呢?还是走老路,通过一轮宽松来实现阶段性出清呢?

前者代表继续探底,后者代表见底反弹。不过说实话,连领导们都纠结不已的课题,别问我,我也不知道答案。

(三)

其实近期不愿意写周报,一方面是对市场看淡。举个简单的例子,在3040点附近博触底反弹,是一件非常外行、非常愚蠢的事情。

为什么,原因很简单,即使反弹,我们可以看到,上证指数在3040附近的反弹力量是明显的逐步衰减的,每一轮的反弹高度是逐步降低的,有点像落地的弹力球。而且外围环境、企业盈利、市场情绪、资金流动性也并不支持大级别的反弹。但是一旦这里下跌破位的话,

系统性风险并不会降低反而会短期内极具增加,

所以这里以左侧的思路保持较高仓位,风险收益比其实并不合算。

另一方面,既然是熊市,熊市的底部,往往并不是由基本面来完全决定的。

比如上证指数目前的TTM PE为12.3倍,但是2014年曾一度跌破10倍。许多人认为这里潜在跌幅已经不多,但是别忘了,PE估值体系是和人们的未来预期以及业绩增速息息相关的,2014年的GDP增速仍有7.4%,当时还因为流动性的宽松迎来一轮“杠杆牛”,现在的GDP、盈利和流动性,整体上会比2014年更好么?

纵观全球资本市场史,美股市场的极限估值底部在1917年的5.3倍;而史上有考的世界股市估值的马里亚纳海沟,莫斯科MICEX指数在2008年一度跌破过4倍。

所以妄言市场的绝对底部,

尤其以左侧交易的思路去主动寻找底部,是一件性价比非常非常低的事情

。

耐心点,在前往市场底部的路上,有越来越吸引人的风景(更低的估值),但同时你会看到无数倒在路边的尸体,别让自己成为其中一员。

(四)

我曾经和一位卖方朋友闲聊,中间聊到他作卖方策略最辛苦的事情,这位朋友和我直言,就是:“卖方需要定期、而且频繁地向市场发出声音,这一点太过于痛苦了。”

是这样的,除非是跳大神,不然,没有任何人能准确预判一个市场、行业乃至个股的顶部或者底部。

我们能够做出的判断,只有:

目前的区间,是否已经接近顶部/底部的合理空间,见顶/见底的可能性是否已经增加,而且增加到,可以开始用合适的仓位去进行博弈。

但由于卖方的性质,一方面他需要频繁的发声,会导致思路和观点的碎片化;另一方面,卖方是无法用仓位,用类似于打德州压筹码的模式,来对概率进行押注。