环球视野,深度视角

各位股东,大家早上好中午好下午好晚上好。

超快超灵敏!稳定又持久!点击图片了解翌圣全能型逆转录酶详情。

小广告继续接单,点击这里,可以得到联系方式。

今天,相信国内小伙伴的眼睛都盯着诺辉呢。

不过,在咨询了团队法务小伙伴之后,呃,我们还是坚持不做相关报道。

有几个点可以跟大家分享我们的思考:

一切的锤与反锤一定要基于坚实事实和严谨的逻辑,否则都是无力的;

信心来自真金白银,money never lies。

好了,废话说完,今天咱们继续财报之旅,幸运儿就是Akoya Biosciences。

Akoya似乎很迷恋“record”这个词,自我们2022Q3覆盖Akoya以来,他们家的财报每次发布不加上这个词似乎总觉得缺点啥。

2023年8月7日,空间生物学公司Akoya Biosciences发布了2023Q2的财报。

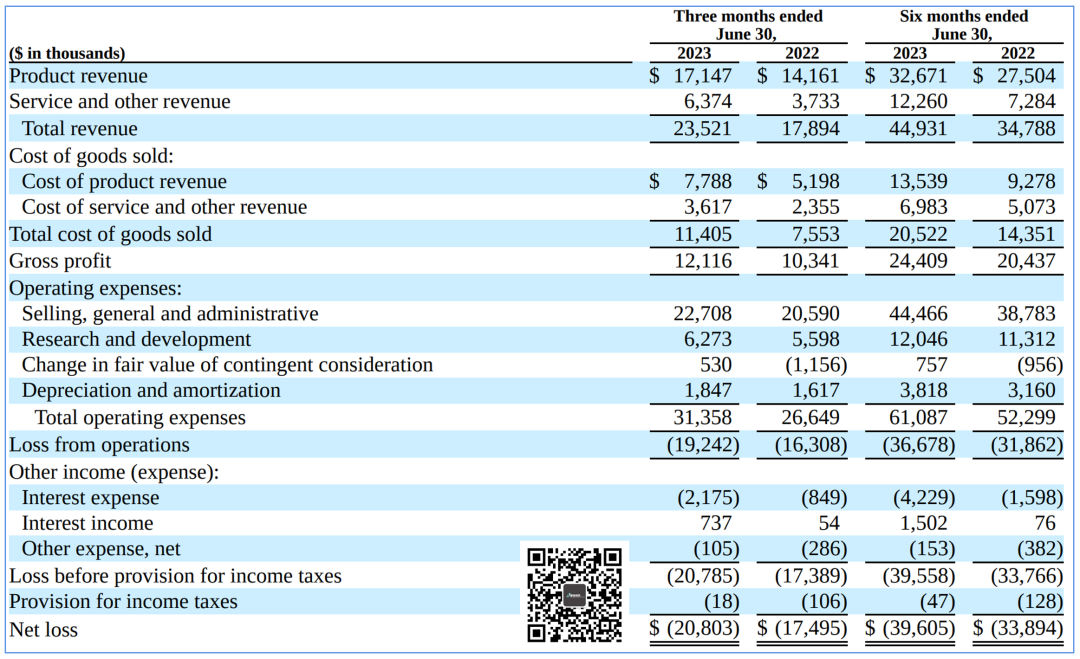

数据显示,本季度Akoya 营收2352.1万美元,同比2022Q2的1789.4万美元大增31%。

其中,来自产品的营收达到1714.7万美元,同比增长21%;来自服务和其他的营收637.4万美元,同比增长71%。

盈亏方面,2023Q2亏损2080.3万美元,同比2022Q2的1749.5万美元增加了19%,营收增加速度比亏钱速度快,看起来问题不大。

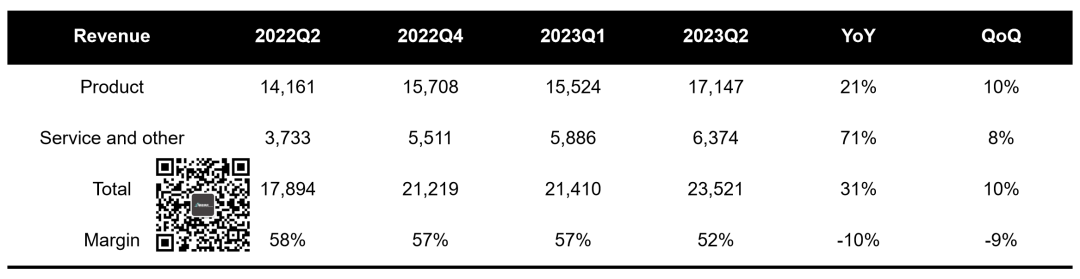

把数据代入到同比/环比外加连续3个月的运营指标来看,Akoya Biosciences的经营还算不错。

只是毛利率的持续下滑让人感到有点担心,从2022Q2的58%一直下滑到目前的52%。

要知道,Akoya是一个产品为主的公司,52%的毛利率还是有点偏低的。

不过,比起NanoString还是有不小的下降空间,还真不敢说接下来Akoya的毛利率会不会继续下降。

(10x Genomics 2023Q2 data)

此前,我们在10x Genomics 2023Q2的分析中提到空间生物学的发展可圈可点,甚至用了比较标题党的标题(戳这里)。

事实上,从10x Genomics空间生物学产品的表现上来看,也确实对得起这个标题。

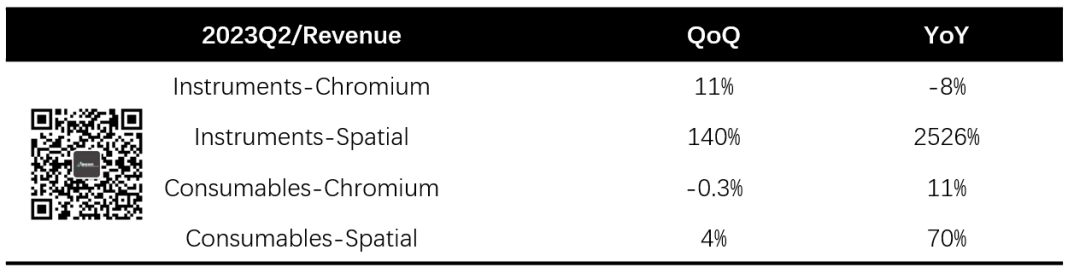

回到Akoya 2023Q2的表现来看,似乎并没有看到10x Genomics那么夸张的表现,仅仅是2位数的营收增长。

不要忘了,Akoya 一直是做的空间生物学的生意,所以他的增长更为线性也可以理解的。

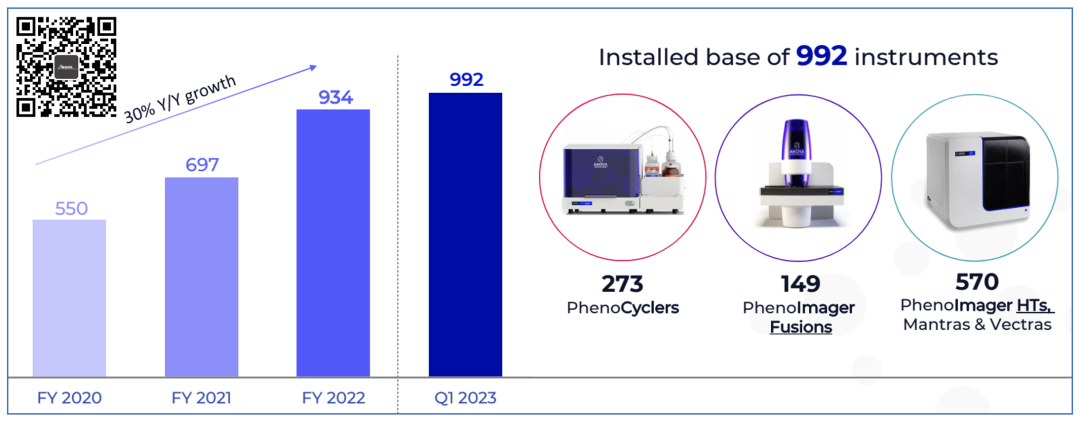

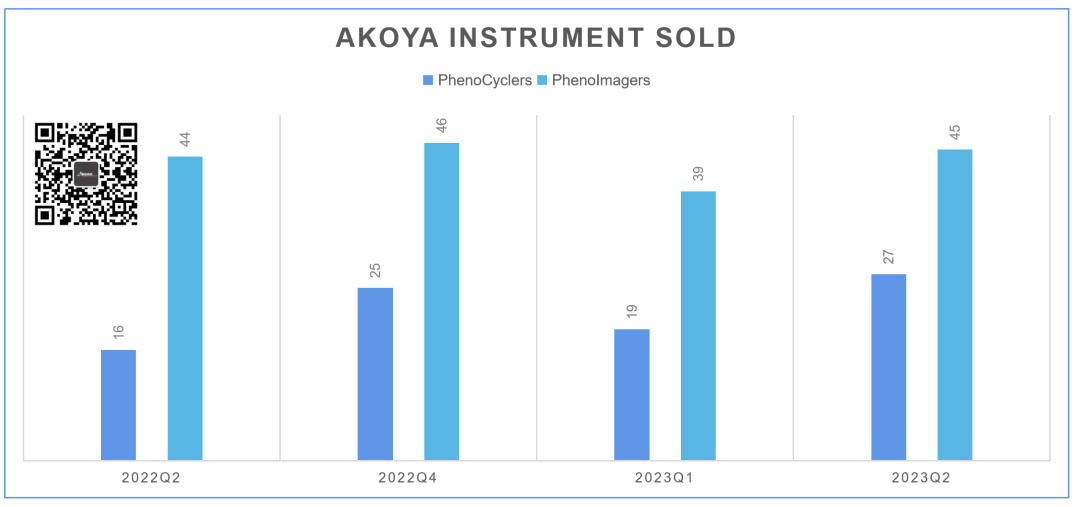

从装机量上来看截至2023年6月30日,已经达到1064台(300 PhenoCyclers, 764 PhenoImagers)。

我们单看下新增的情况,会发现Akoya最近几个季度的新增装机量都保持稳定,还没有出现大幅度放量的情况。

这说明,市场对Akoya产品的认可仍然处于爬坡状态,渗透率仍然待提高。

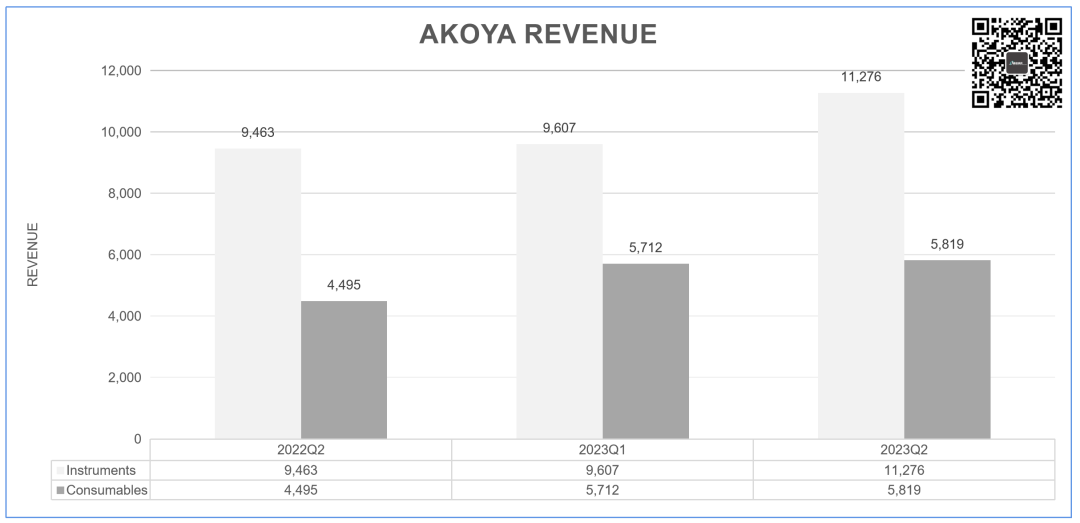

那么,我们从另外一个角度的数据来看,也就是从仪器设备和试剂耗材营收的情况进行观察,也能发现一些不一样的细节。

虽然Akoya的设备新安装数量并未爆发式增长,但是试剂耗材的销售却还是有点进步的,2023Q2同比29%的增长率虽不及10x Genomics的70%夸张,也是一个不错的成绩。

要知道,Akoya来自设备的营收增长同比也不过是19%。

看起来客户在设备的使用率上有所提高,但是还不够。

继续看看10x Genomics这个好榜样,这等于机器一开哗哗就是印钱。

什么时候Akoya的试剂耗材全面超越仪器设备,那就真的说明Akoya站起来了。

好在,成长还在继续。

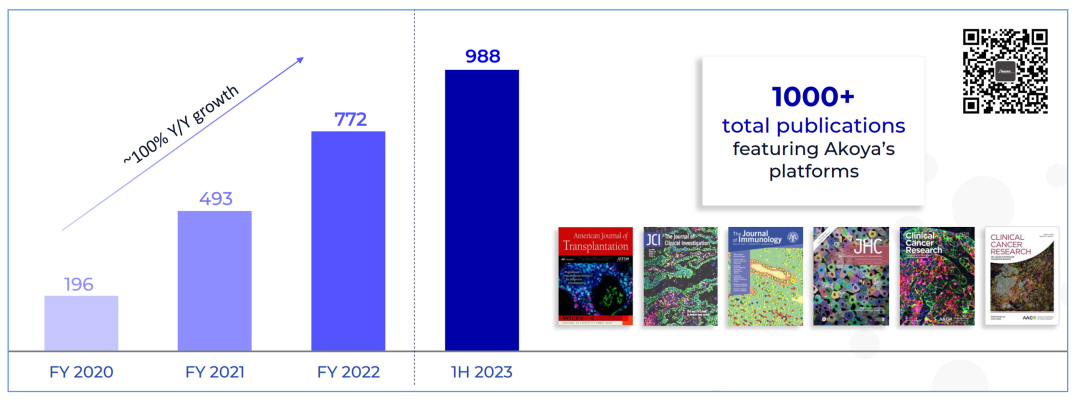

Akoya平台发表的文章在2023年7月已经超过了1000篇,照此速度,年文章发表增长率100%的目标很可能继续达成。

直观的说,随着论文发表数量的增长,对学术界的渗透就会更加深入,带来的需求就会增长。

更加潜在的好处是,学术界认可后临床应用就会提速,更好的打开市场。

这个小问题就是2022年与Bio-Techne的合作,黄了。

其实这事也怪不得Akoya,最直接的原因是出现了第三者-Lunapore。

所以还是Bio-Techne无情。

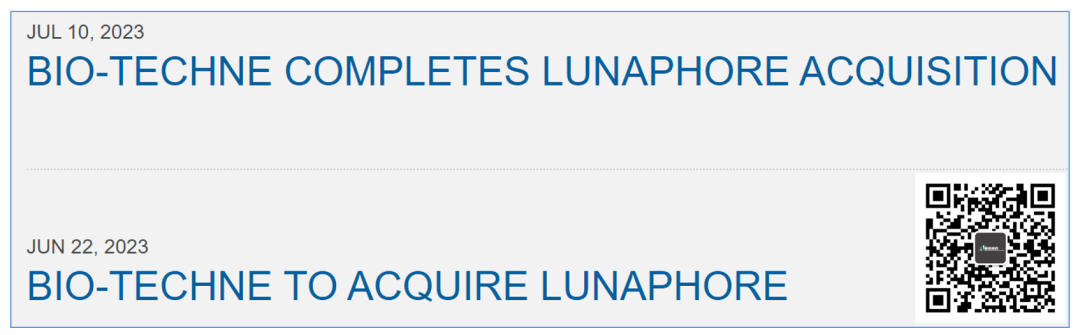

2023年6月22日,Bio-Techne宣布收购Lunapore。

2023年7月10日,Bio-Techne宣布完成收购Lunapore。

这个速度可谓是迅雷不及掩耳,足以显示出Bio-Techne对Lunapore技术的渴望。

Lunapore是一家成立于2014年,总部位于瑞士的空间生物学公司。

我们在2023年3月就关注到了这家公司,其主要的设备名为COMET,而这家公司的技术特点就是无需特殊的一抗,只要商业化的一抗就能实现多标的IHC,据称可以最高达到40plex。

有了这神器,当然抛弃Akoya就显得顺理成章了。

这对Akoya来说确实一个坏消息。

首先,失去了一个合作伙伴,没办法获得后续的收益。

其次,合作伙伴还成为潜在竞争对手,加剧了未来的竞争。

但是,这里面有个点希望引起大家的注意,那就是Bio-Techne之所以这么风风火火的并购Lunapore,一定是看到了空间生物学的巨大潜力。

这么看下来,问题确实是个小问题。

最后凑一句,根据目前的趋势来看Akoya在今年营收超过1亿美元的可能性较低了,我们的预测是在9600万-9800万美元左右。

(完)

近期文章:

2023Q2 SomaLogic同比营收大幅提升45%,亮点虽然不多但还是有的

没!有!新!增!订!单!蛋白测序新锐Quantum-Si 2023Q2 遭遇滑铁卢

测序仪巨头的2023Q2:寡淡的甜蜜与多样的苦涩

屁股都没坐热!CareDx vs Natera案再反转?两家从诉讼战到口水战

华大智造2023Q2单季盈利,环比增135%,改变全球测序市场格局的拐点或已至!

Guardant Health再次调高全年营收指引至最高5.5亿美元,2023Q2营收增长26%

最终还是NGS扛下了所有-Twist Biosciences公布2023Q3财报

2023Q2营收增长31.9%,预期年营收破10亿美元,Natera的NGS检测生意走出泥淖

空间生物学大爆炸-10x Genomics/NanoString 2023Q2财报亮眼,命运各自不同

肠癌早筛持续强劲!Exact Sciences上半年营收破12亿美元,财务指引两连升(附彩蛋)

注1:https://investors.akoyabio.com/news-releases/news-release-details/akoya-reports-record-revenue-second-quarter-2023-and-reiterates注2:https://investors.akoyabio.com/static-files/3ec276e8-229f-4d0d-8aa2-0c6297319374注3:https://investors.akoyabio.com/static-files/f78ca013-c1a3-4ffb-96eb-821373c8bbce注4:https://investors.bio-techne.com/press-releases/detail/378/bio-techne-ends-collaboration-program-with-akoya-to