常在“撸”边走,哪能不分期?

全民持卡的时代,谁的包里没有几张信用卡?

夜路走多了是不是真的容易遇到鬼小编不知道,小编知道的是信用卡“撸”多了肯定会接到推销分期付款的银行电话滴。

信用卡分期,对于手头实在倒不开的童鞋来说确实是个不错的应急方式,可对于手头资金富裕的童鞋来说却是一个坑,一不小心就被带沟里去了。

听着推销人员那喋喋不休、蛊惑人心的手续费才0.72%、月月还款、轻松无压力的描述,很多童鞋也就稀里糊涂的同意了,觉得多花不了几个钱,图个耳根清静吧。

很多人想当然会认为这分期付款的年利率就是0.72%*12=8.64%;腾出来的资金买点高收益的理财也就抵消了手续费,甚至遇到了好机会还能赚点呢(好机会可以参照

【大毛】年化收益11.3%的35天百度理财

)。

可是,信用卡分期的这笔帐却不能这么简单的来算,银行这么不遗余力的让你分期,可不是为了让你用他的资金去赚钱的,这背后可隐藏着雷、悄悄给你下着套呢。

信用卡分期背后的玄机就是:

资金占用时间

,下面咱们就具体聊聊这其中的猫腻。

信用卡分期业务类似于

等额本息贷款

,但又有所不同。

相同的是:借款人每月按相等的金额偿还贷款本息。

不同的是:普通贷款的每月贷款利息是按月初剩余贷款本金计算并逐月结清;而分期付款的手续费是

每月都按照全部贷款金额计算手续费

,也就是利息,这就是

猫腻

所在。

另外,

信用卡分期业务是先还本金,后还利息,

这也是大部分银行分期业务不能提前还款,或者提前还款也要收取剩余账单手续费的原因所在。当然,一次性支付手续费的分期付款是先付利息,但是,这种分期的折算利率其实更高。

换个更直白的说法就是:银行在计算每月偿还金额的时候,会简单粗暴地每月都按照全部贷款金额计算利息(这里是手续费,我们统称为利息支出)。

为了让大家更直观的看清这件事,下面我们举例说明。

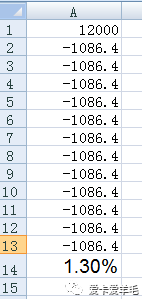

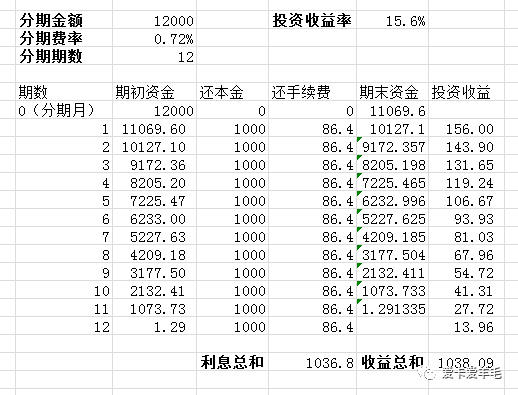

我们以消费12000元,分12期偿还,手续费率为每期0.72%为例。

总共需偿还的手续费=12000*0.72%*12=1036.8元

每月实际偿还的金额=12000/12+1036.8/12=1000元(本金)+86.4(手续费)=1086.4元。

那么,这个手续的年利率应该怎么算呢?

首先我们来看一个试算表格:

可以看出,投资收益率需要达到15.6%才能覆盖手续费支出。

以上的Excel是为了让大家明白整个利率的计算过程,其实,计算真实的年利率可以使用Excel的IRR函数简单计算出来。

首先打开一个空白的excel文件。

第1行输入12000元,在第2-13行输入-1086.4元,然后在第14行输入公式=IRR(A1:A13),ENTER键得出的就是我们实际承担的月利率水平。