1

、上半年形势向好发展

动车交付增长

20%

以上

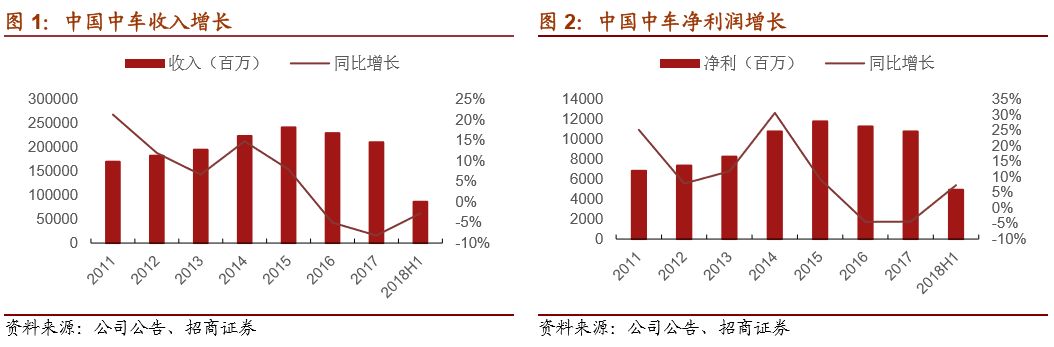

2018

年上半年收入

862.91

亿元,同比降低

2.73%

,

18Q1

收入为

329.23

亿元同比下降

1.99%

;

18Q2

收入为

533.68

亿元,同比下降

3.19%

。

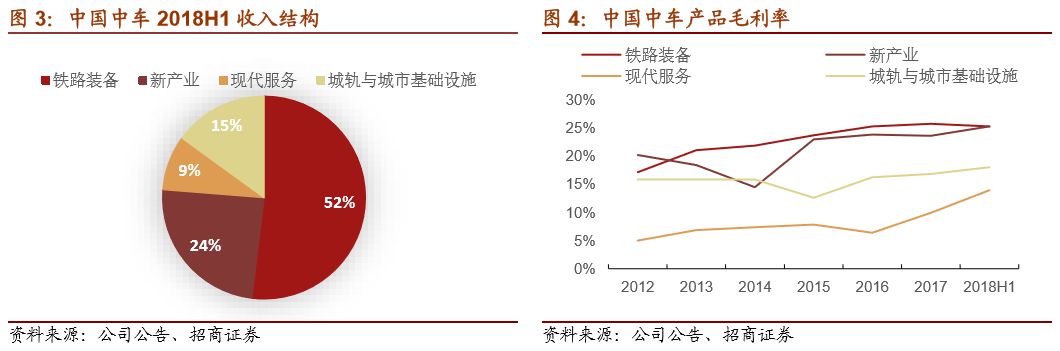

1

)铁路装备

上半年收入

448

亿元,同比上升

5.63%

,收入占比

52%

,

Q1

单季受去年

Q1

机车动车交付基数较低增长

21.05%

。动车组业务收入

249.49

亿元,同比增长

20.51%

,

上半年交付动车126列,目前在手订单446亿

,去年年底招标175组,8月份招标145组,加上城际有20组,减去上半年交付的126还有214列订单储备;动车维修都在逐步增加的一个趋势,5修增长幅度更大,四级修,三级修稳定增长,

上半年维修收入占总得收入的14%。价格方面,因为和铁总有签战略合作协议,短期之内不会降价;

机车业务收入

92.03

亿元,同比增长

11.93%

,

销售329台

;客车业务收入

20.32

亿元,同比增长

2.94%

;货车业务收入

86.23

亿元,收入同比有所降低,

但是受益于国家三年货运计划,未来三年货车与机车业务将会放量增长

,共提供

21.6

万的货车需求和

3756

台机车需求,大幅上升支持未来铁路装备收入预期。

2

)城轨与城市基础设施收入

129.45

亿元,同比降低

4.53%

,销售量降低其实是因为产品类型改变,实际交付数量

2575

辆略有增长。

时速

160

公里磁悬浮列车成功下线、智能轨道电车试运行,新型跨座单轨、自动驾驶地铁列车等产品在轨道交通装备市场实现新突破。

2017

年地铁市场招标释放约为

9000

辆,大超预期,今年受信贷资金收缩、地方政府发债管理趋严、部分项目交付放缓导致增速下降。

2018

年

7

月

13

日,国务院发表的

52

号文正面回答了

2017

年下半年以来市场关于对部分城市地铁项目被叫停的担忧,受影响较大的是尚未开工或未收到批复的少数项目,城轨仍然维持健康且高速的增长趋势,

且

8

月发改委重启地方政府的城轨规模审批,

8

月

12

、

13

日吉林长春

8

条线和苏州地铁

4

条线路即分别获得审批。

3

)新产业收入

210

亿元,

同比上升

0.21%

,占收入比

24.33%

。其中

风力发电业务大幅增长

34.52%

,

2016

年

2

月国务院发文要求,到

2020

年各发电企业完成非水可电再生能源发电量应达到全部发电量的

9%

,这个奠定了风电业务的内生增长逻辑;受铁总采购模式调整影响,零部件业务下滑,新产业业务整体持平

。

4

)现代服务

收入

75.41

亿元,同比降低

36%

,占比

8.73%

,主动收缩物流类低收益业务是中车目前整合策略的一部分,上半年

该项业务营收减少

50

亿

,

影响到中车营收降低但是净利上升,未来将继续出清该项业务,回到坚持做强主业的路线上来。

2

、毛利率全方位增长

内部整合未来提高企业潜能

上半年净利润为

49.40

亿元,净利润率为

5.73%

,同比增加了

0.54pct

。归母净利润

41.18

亿元,同比增加

12.16%

。

Q1

单季净利润为

15.34

亿元,净利同比增长

2.34%

;

Q2

单季净利润为

34.06

亿元,同比增长

9.71%

,盈利能力逐季改善。

18H1

综合毛利率为

23.26%

,同比增长了

1.23

个百分点

,毛利率上升有两个原因,第一个是自南北车合并以后内部增质提效战略初见成效,

铁路装备大部分产品的毛利率都有所上升

;

二是内部业务产品结构改善

,低效益的物流业务和高污染的铸造业务正在逐步清出。实

际上从

2015

年南北车合并以来公司毛利率持续稳定增长,从

2015

年的

20.21%

涨到了

2018H1

的

23.26%

,且随着对富余人员的安置,毛利率还会继续提升。具体到单项来看:

1

)

铁路装备毛利率为

25.34%

,增加了

0.93pct

,高铁方面中车与铁总签署了战略合作协议,高铁装备和配套设施售价方面有合作框架,短时间之内复兴号不会降价;货车机车方面原材料大幅上涨但是毛利率维持稳定,未来依然是稳中向好,铁路板块整体毛利率维持在公司产品中最高;

2

)

城市轨道业务毛利率为

18.07%

,同比增长

0.61pct

,增长原因是产品类型的更替;

3

)新产业业务毛利率为

25.34%

,降低了

2.57pct

,主要是业务结构调整影响;

4

)现代业务毛利率为

13.98%

,同比增长了

5.69pct

,物流业务将在

2018

年以后退出主营业务范围。

18H1

三费合计约

92.98

亿,占收入比例约

10.78%

,在去年基础上有所上升。

其中销售费用为

25.12

亿元,同比下降

10.77%

,主要是预计产品质量保证准备及海外销售费用减少;管理费用

60.17

亿元,同比上升

6.71%

,职工薪酬、保险费等增长所致,其中研发费用为

40

亿,占管理费用比例超过

60%

;财务费用为

7.69

亿元,同比增加

21.55%

,主要使汇兑损失增加(

4707

万)和利息偿还(

4490

万)导致,资产负债率

62.29%

变化不大。

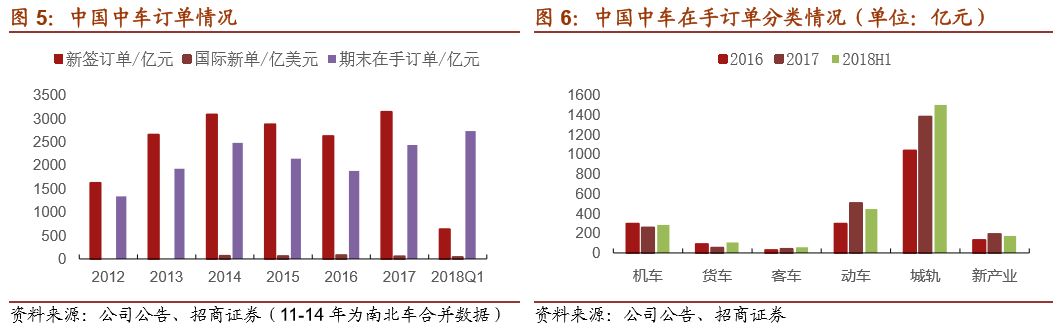

3

、三年货运计划提供业务增量空间

产能利用率或饱满

公司目前在手订单

2571

亿元,

其中动车

446

亿、机车业务

285

亿元,货车业务

107

亿元、客车

58

亿、城轨

1502

亿、新产业

173

亿。

机车货车业务方面,

订单相较去年同期有一定降幅,

主要原因是目前三年货运增量计划目前还在计划落地阶段,最晚到今年年底铁总下一轮招标季订单情况将会大幅改善。公司充分受益于

三年货运增量行动

,铁总计划未来三年新购置货车

21.6

万辆、机车

3756

台,货车三年采购量分别为

4

、

7.8

、

9.8

万辆;

8

轴

9600KW

货运电力机车

188

台、

1564

台、

2004

台。过去五年,中铁总货车采购量总计

12.55

万辆,机车招标量不到

2000

台,上半年

交付机车

329

台,货车

19214

台。

根据此次披露的倍数增长的需求对中车的产能方面有一定的压力,但公司在去年下半年开始已经将

10

家货车公司整合为南北两个货车集团,随着研发、生产和市场资源的整合,下半年会开始释放效益,

产能互补协同,正常生产可以满足

5

万台货车产能,峰值的时候可以满足

8-10

万的产能,货车业务会在未来三年为公司的盈利提供充分的弹性

;机车方面希望铁总在

18

年能落实一部分订单,以期缓解后两年生产交付的压力。

4

、城轨建设前景广阔

下半年项目批复正在加速

目前城市轨道装备产品结构调整,营收略降但毛利率上升,目前在手订单为

1502

亿元,同比大幅增长约

500

亿元,受益十三五前和

2017

年城轨项目的密集批复,订单厚度从

16

年开始持续上升。

2018

年

7

月

13

日,

国务院发布《关于进一步加强城市轨道交通规划建设管理的意见》(国办发

[2018]52

号文),

提高了申报建设地铁和轻轨的相关经济指标及申报审核要求。根据

52

号文,

参考各地

2017

年数据,目前有已批复的

43

个地铁城市中存在

13

个城市有一定风险。其中一般公共财政收入不达标的为太原市;地方

GDP

不达标的是乌鲁木齐市;关于“市区常住人口”,选择了更为合理的“城镇常住人口”作为替代,共有兰州、呼和浩特、洛阳和包头未达标;政府负债率(本文选用财政部口径,用地方政府债务余额

/

地方政府综合财力,也符合国际上衡量地方政府债务风险的一般指标),共有大连、西安、昆明、贵阳、长春、沈阳、石家庄、呼和浩特和包头共

9

市政府负债率超过

120%

,

52

号文未明文规定预警线,

2015

年全国人大常委决议明确,拟将债务率不超过

100%

的水平作为中国地方政府债务的整体风险警戒线,因而我们选用超过

120%

一定程度上可认为有被叫停风险,涉及里程

1068.5

公里,而

2021

年前预计不受影响的工程共有里程数

6656

公里。今年

8

月,

改委重启地方政府的城轨规模审批,

8

月

12

、

13

日吉林长春

8

条线和苏州地铁

4

条线路即分别获得审批。

此次政府负债率可能不达标的长春审批通过,代表整体有放松的趋势。

5

、积极布置新产业

轨交行业边际改善叠加业绩拐点强烈推荐

公司注重研发,

2018

年上半年公司重要高铁产品复兴号商业化推动顺利,智能动车组已经完成方案设计,智能轨道示范线在中车株洲开通试运营。公司将会推动中国高铁向智能化、多功能化发展。

公司在新产业方面也取得了亮眼成绩

。其中,新能源业务有望成为公司新利润增长点,

2015

年销售额

28

亿元,

16

年销售额

38

亿元,

2017

年营业额有所降低,保持国内前三的水平。

2016

年

2

月,国家能源局发文要求

2020

年非水电可再生能源的消纳比例要达到

9%

,

2016

年我国风电累计装机量为