利率品市场观察

周四债市成交异常活跃,以WIND数据来看,当天170210成交接近700笔。高的换手率反映出投资者对目前的行情分歧较大。具体来看,在5月M2同比下破10%消息利好下,170210早盘最低成交在4.17%。尔后买盘节节后退,上午收盘时170210成交到4.2%左右。午后口行招标结果公布,10年期品种发行结果一般,下午现券收益率继续走高,日终170210收于4.2225%。

周五将有2070亿MLF到期,我们认为,如果此次MLF不续作,并不意味着4月以来央行偏缓和的政策态度改变。

首先,5月M2同比已经创历史新低,后期货币政策难以再度收紧,同时金融监管力度也有弱化的可能。考虑到M2增速偏低是稳健中性货币政策落实以及监管逐步加强的成果,短期货币政策大幅放松的可能性较低。但另一方面,一直悬在债市头上的两把利剑:偏紧的货币政策+强金融监管,均难以再强化,边际来看对债市利好。

其次,在金融监管加强后,货币政策事实上已经较一季度缓和。6月15日美联储二度加息,不同于3月的跟随,此次我国OMO利率持平,进一步明确了我们前期一直提到的:紧货币已经让位于强监管。

再次,6月初央行已经新增了近5000亿MLF,同时6月以来银行间资金面也相对宽松,如果MLF不续作,也不是紧缩的操作。

整体来看,如果短期获利了结使得收益率小幅回调,建议抓住机会。

信用品市场观察

(1)公募信用债收益率指数变动情况

周四(6月15日)整体公募信用债收益率较前日下行3.8BP至5.58%。其中AAA级下行2.9BP至5.00%;AA+级下行4.8BP至5.88%;AA级下行4.8BP至6.35%。信用债收益率继续明显下行。

期限方面,AAA级1年以内期限收益率下行0.8BP至4.71%,5-10年期限收益率下行2.5BP至5.21%,AAA级收益率曲线变平;AA+级1年以内期限收益率下行2.6BP至5.63%,5-10年期限收益率下行3.5BP至6.26%,AA+级收益率曲线变平;AA评级1年期限内收益率下行2.9BP至6.27%,5-10年期限收益率下行3.2BP至6.56%,AA级收益率曲线变平。

行业方面,AAA级煤炭债、钢铁债、房地产债收益率分别下行4.6、4.4、4.0BP;AA+级煤炭债、钢铁债、房地产债收益率分别下行3.9、2.2、5.4BP;AA级煤炭债收益率上行0.8BP,钢铁债、房地产债收益率分别下行3.6、4.8BP。

(2)发行人负面新闻整理

转债市场观察

1、永东转债:2017年5月17日至6月14日,公司控股股东及其一致行动人通过深交所出售其所持永东转债36.2243万张,占发行总量的10.6542%。

2、14宝钢EB:公司于2017年1月1日至2017年5月31日期间累计原保险业务收入分别为501.54亿元,较上年同期减少17.54%。

3、光大转债:光大银行第一期优先股2017年股息发放实施,每股优先股派发现金股息人民币5.30元(税前),除息日为2017年6月23日。

4、江南转债:2017年6月21日至2016年度利润分配股权登记日间,本公司可转债将停止转股。

5、海印转债:公司发布2017年度跟踪评级报告,主体信用等级AA,评级展望为稳定,“海印转债”信用等级AA。

6、一级市场:(1)江苏道森投资有限公司拟以所持道森股份(603800)股份为标的非公开发行可交换债券,规模4亿,主承为华创证券;(2)太安堂集团有限公司拟以所持太安堂(002433)股份为标的非公开发行可交换债券已受理,规模8亿,主承为广州证券。

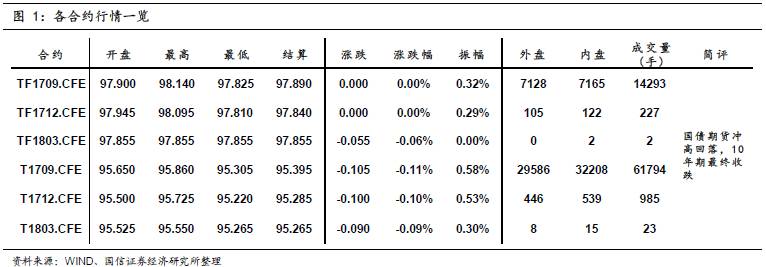

国债期货以及相关衍生品市场观察

10年期国债期货主力合约T1709开于95.650,收于95.430,结算价95.395,最高95.860,最低95.305,跌幅0.11%,振幅0.58%,成交61794手,其中外盘29586手,内盘32208手,持仓量54197手。较前一交易日,合约收盘价下跌0.095,结算价下跌0.140,成交量上升15675手,持仓量下降1628手;5年期国债期货主力合约TF1709收盘价与上一交易日持平。

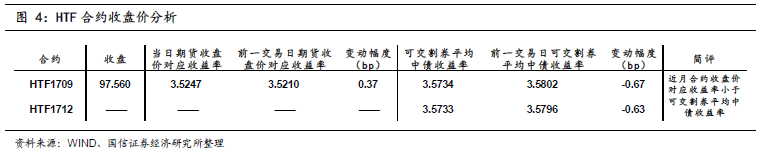

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1709开于97.660,收于97.560,最高97.660,最低97.490,跌幅0.04%,振幅0.17%,成交28手,其中外盘13手,内盘15手,上一交易日结算价97.600、持仓量264手。较前一交易日,合约收盘价下降0.006,成交量下降97手;远月合约HTF1712无交易。

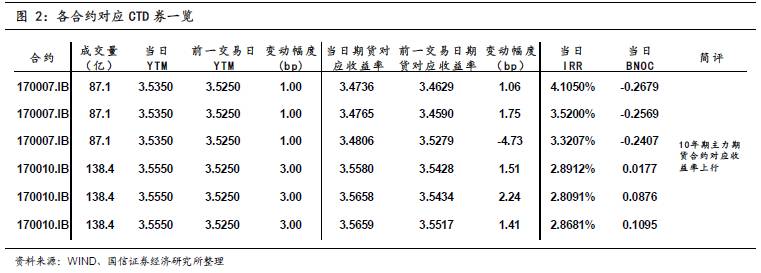

今日央行公开市场进行500亿7天、400亿14天和600亿28天的逆回购操作,考虑到今日600亿逆回购到期,今日公开市场操作净投放900亿元。虽然今日央行逆回购净投放量较大,但受缴税因素影响,银行间市场资金面略微收敛。一级市场方面,进出口行招标的1、5和10年固息增发债,中标收益率分别为4.1048%、4.2404%和4.2911%;国开行招标的2和5年固息增发债,中标收益率分别为4.2073%和4.2554%。二级市场方面,央行逆回购利率未跟随美联储加息上调,且隔夜美债收益率大幅下行,早盘国债期货一度冲高,随后震荡回落,10年期合约最终收跌,10年期国债期货主力合约收盘跌幅对应收益率上行约1BP,而5、10年期主力国债期货合约对应的CTD现券收益率分别上行约1BP和3BP。