(大量

TikTok

用户注册了

Trump

竞选集会的免费门票但不到场参加,误导了组织者。

TikTok

用户

proloser12245

)

我们对美股市场的观点不变,但当前一大风险是政治原因造成后续财政刺激不达预期。国际格局多极化反而增加了中国科技公司的“出海“难度。

Euphoria

我们对美股市场的观点与之前的文章

Three-body problem and the new cycle

、

Fear and greed

相比没有变化:美股新一轮牛市在无法精确求解的疫情

-

经济

-

政治的三体问题中,已经展开,牛市期间也会发生阶段性调整,催化剂可以是疫情数据和疫苗进展的预期差、财政或货币政策的预期差、高频数据或经济数据二阶导数的变化、中美关系等地缘政治事件等,但回调也将是买入时机。价值与成长股之间的风格转换会时有发生,但我们依然偏好能够穿越牛熊的优质成长股。

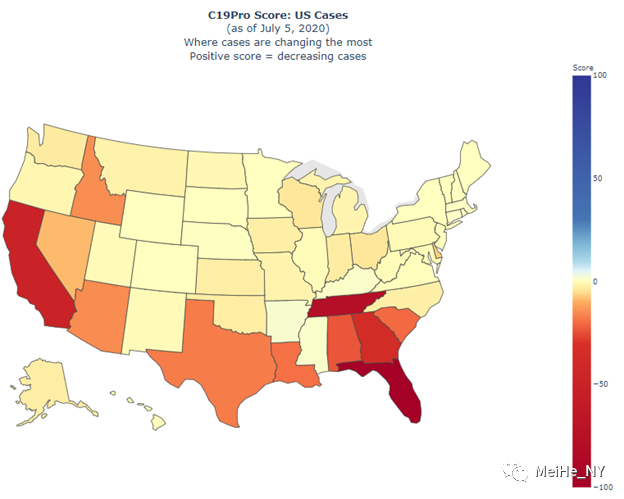

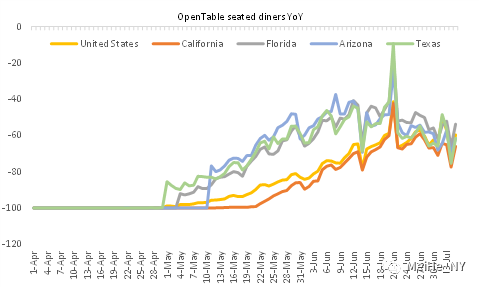

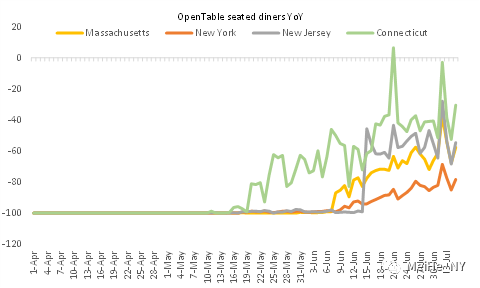

近两周以来,美国

Covid-19

日确诊数连创新高,除震中四州(德州、佛罗里达、亚利桑那、加州),其他中西部州也快速上升。全美国死亡数和死亡率继续下降,体现着患病人群低龄化和医疗系统应对有序化,但佛罗里达、南卡、内华达等地死亡数已有上升。口罩佩戴依然体现着明显的党派和地区差异,以至于高盛首席经济学家需要煞有介事得发布“全民戴口罩可换回

5%

的

GDP

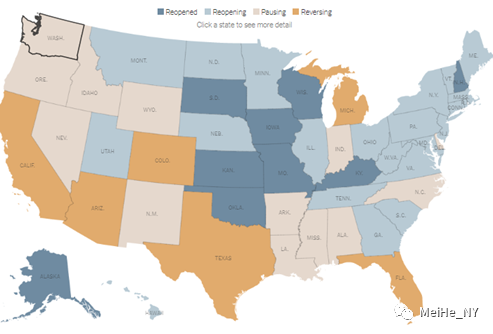

”的报告。虽然经济尚未全面再次停摆,但已有超过美国

GDP

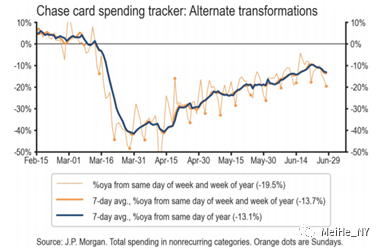

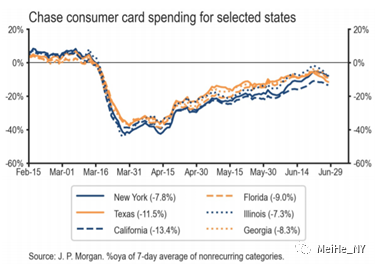

一半以上的州郡县暂停或倒退了经济重启。摩根大通信用卡消费、

OpenTable

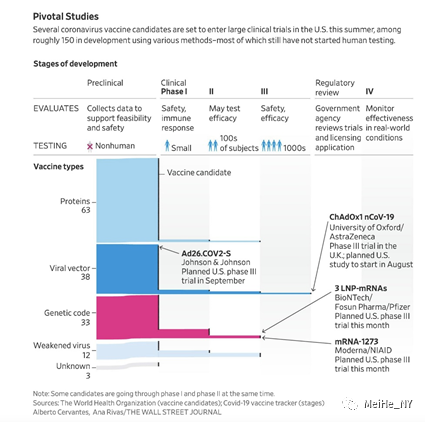

餐馆客流等高频数据出现回落,即便是在疫情没有反复的地区。月度失业率数据虽有正面惊喜,但周度失业金领取量依然保持高位,说明在因社交疏离的暂时性失业之外依然存在着较为严重的周期性和结构性失业。疫苗研发不时传来好消息,但“今秋紧急使用,明年

2

季度大规模使用”的时间表也无法更提前。

在“水杯半空半满”的疫情和经济基本面下,美股取得了

21

年以来最好的季度表现,并且通过成长股和价值股之间的交替轮动,股价上涨的

breadth

广度在扩大。

IPO

和增发市场重新火爆,

VIX

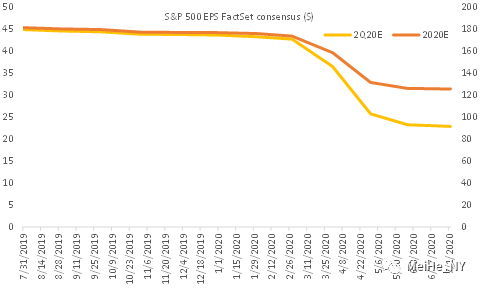

指数也没有上升。美元贬值,上涨效应随着资金流向扩大到欧洲和包括中国在内的新兴市场。资本市场持续领先着实体经济,不仅仅因为货币政策(和一部分财政政策)最直接得推升了市场流动性,也因为上市公司、特别是其中部分行业和指数权重股,是整个经济中相对优质的部分,并且相当多公司通过危机中的减员增效,体现着运营杠杆,“润滑”着盈利。市场盈利预测下调已然见底,即将开启的

2

季报,更有可能超越下调后的预期。近两周一些公司季报或预披露,例如

Fedex

、美光、赛灵思、

Thermo Fisher Scientific

、

Freeport-McMoRan

、

Expedia

等,就是业绩或指引超预期的。

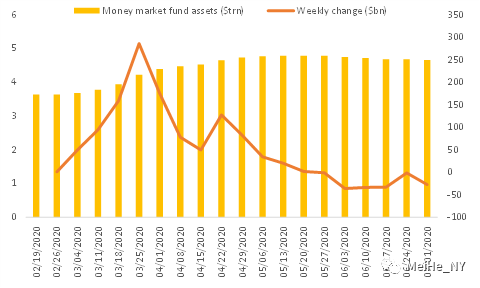

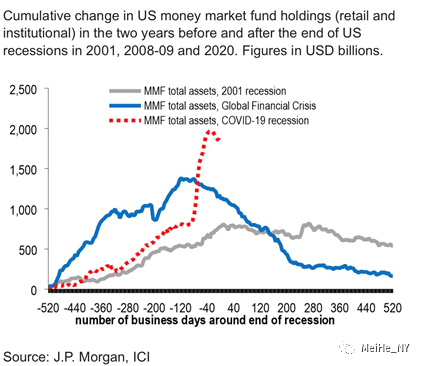

机构和老年散户手中

4.6

万亿美元的货币市场基金,是市场波动上涨的

dry powder

。

(

https://covid19-projections.com/

)

(

New York Times

)

(JP Morgan)

(

OpenTable

)

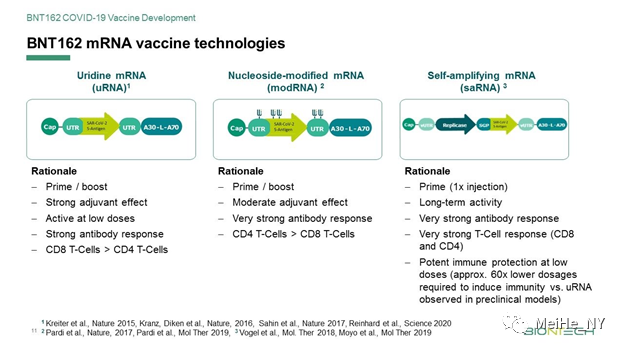

(

BioNTech

公司披露)

(

Wall Street Journal

)

(

FactSet

)

(

ICI

,

JP Morgan

)

Politician

目前看来,比较大的风险反而是政治层面。市场其实已经

price-in

了美国第四次财政刺激法案和欧洲复兴计划

recovery fund

,并且时间都在

7

月,但实际能否兑现和兑现的时点与幅度,还是相当不确定的。由于

CARES

法案中的失业金临时增加,将于

7

月

31

日到期,因而市场预期的第四轮财政法案通过的时间窗口,是两院结束各自休会期的

7

月

20

日到

7

月

31

日之间这一短暂的时间段。而且连续两个月的月度就业数据超预期,也在很大程度上

discourage

了共和党议员增加财政赤字的动力。尽管

1

万亿美元的第四轮财政刺激依然是我们的基本假设(主要基于选举年的因素),但也需承认下行风险。

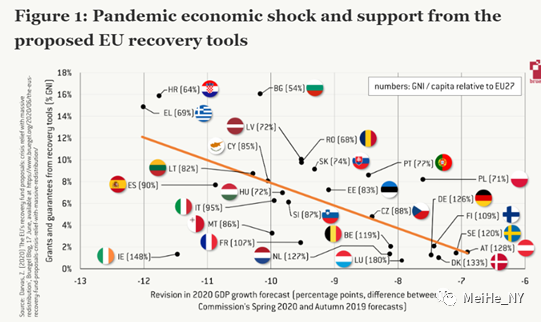

市场对于欧洲复兴计划似乎抱有更大希望,并将其称为欧洲的

Hamilton moment

,以及欧洲股市长期以来跑输美国股市的趋势大扭转的催化剂。看过汉密尔顿音乐剧的同学们都知道(迪士尼以

7500

万美元买下了音乐剧电影版版权,从而令

Disney Plus

在独立日长周末期间下载量达

75.2

万),

Alexander Hamilton

是美国建国时联邦派的代表(对应于

Thomas Jefferson

的邦联派),更主张将当时美国

13

个州的财政权统一,由联邦政府接管各州在战争期间欠下的债,置换成联邦债,并推行联邦政府征税的权利。汉密尔顿的思想和政治遗产至今还造福着美国,美元是唯一全球性储备货币,美国国债是最安全的资产。而当前欧元区作为多个主权国家的结合体,只完成了货币上的统一,财政权力依然是分散的。包含着较大比例拨款和联合发行债券的

7500

亿欧元的

Europe recovery fund

,因而被市场称颂为欧洲财政统一的起点。而且因为这是默克尔在退休以前最后一次由德国担任欧盟主席国,市场认为默克尔会有更大的决心推动这一计划的通过,时间点是

7

月

17

日开幕的欧盟峰会。但一直以来持反对意见的

Frugal Four

(荷兰、丹麦、瑞典、奥地利)是否最终妥协,依然是未知数,而且这一应对

Covid-19

大衰退的临时机制是否会从此制度化和永久化,也更加不确定。

当然,欧洲股市与美股的相对表现,会因欧洲抗疫相对成功而有所逆转,但经济增速(自

2008

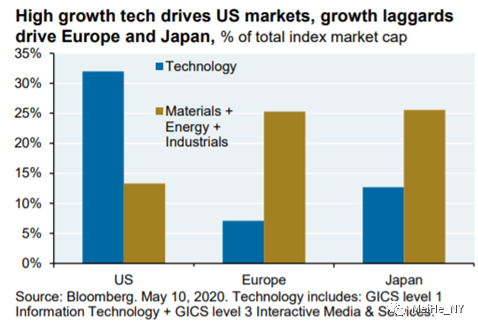

年金融危机以来,欧洲一直处于弱复苏状态)和上市公司质量(成长性的科技板块在欧洲股市中占比较低)的相对差异,是否会有结构性改变,才是长期表现的决定性因素。

(

Bruegel

)

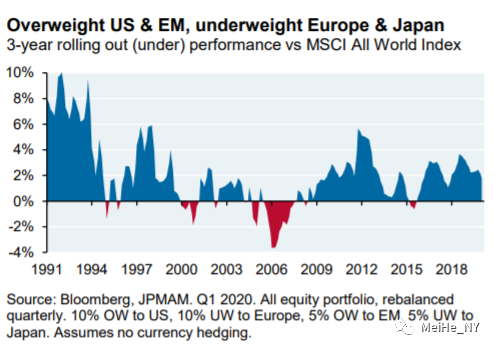

(

JP Morgan Asset Management

)

Balkanization

欧洲站在团结奋发的转折点上,美国进入“百足之虫,死而不僵”的状态,中国在极力争取与其上升后的国力相配的话语权,国际格局多极化成为事实。我们此前反复强调的全球化

2.0

以及新一代中国企业的国际化(

New normal

、