终于,我要推荐成年人重疾方案了。

讲之前,先聊聊癌症多次赔付。

癌症多次赔付你肯定了解过,或者至少看过上面这个视频。早在3年前,我就开始不断科普癌症多次赔付的重要性了。

如果你喜欢考古,可以看看2018年的

这篇文章

。

那时候的癌症多次赔付还不常见,大多数会设置长达5年的间隔期,太长了。我一再和各家保险公司说,癌症多次赔付太重要了,你不做,总会有人做的,最后消费者会用脚投票。

也正是从2018年开始,癌症多次赔付开始涌现,竞争逐渐白热化——

健康保普惠多倍版

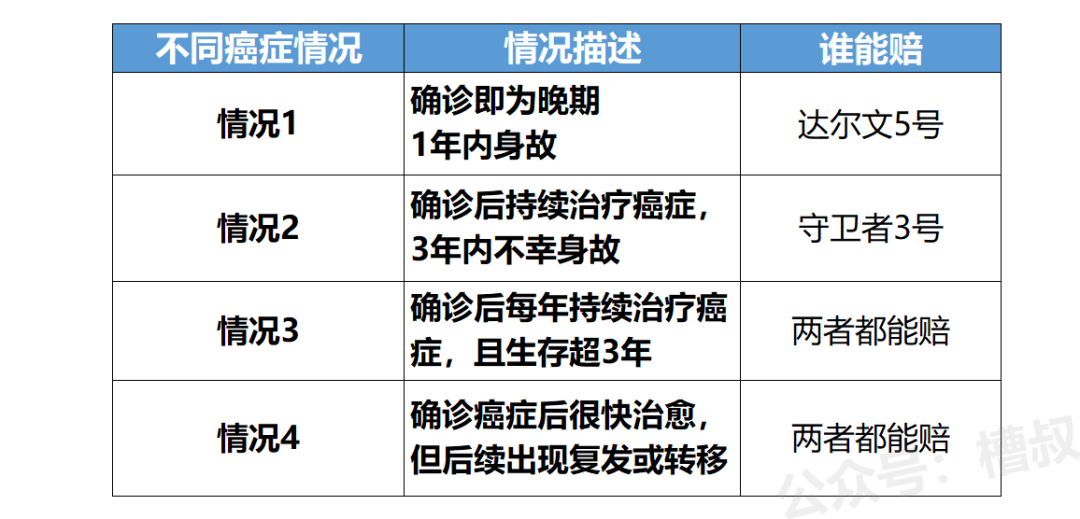

来自昆仑健康险。它的间隔期最短,只有1年。也就是说,如果得了癌症,1年后癌症还没好,还在治疗,就能再拿40%的保额。

达尔文5号

来自信泰人寿。它的累计赔付比例最高,是150%。也就是说,如果得了癌症,3年后出现复发、转移、新增、持续,就能再拿150%的保额。

如果你想买癌症多次赔付这个责任,这两款产品是最好的选择。

好,你很幸运,遇到了达尔文5号和健康保多倍版,经过对比分析,你2选1,买了。

这句话背后的意思,不是说每个人确诊时都是晚期;这句话的意思是,我们不知道会得哪种恶性肿瘤,也不知道发病时的状态是什么。

可以看出,前列腺癌、甲状腺癌5年生存率很高,超过90%。但依然有很多癌症,生存率刚刚超过10%。

比如肝癌,肺癌,胰腺癌。

所以

我们最需要做的,

是把不同阶段的恶性肿瘤,都考虑到。

得了哪种癌症?确诊时是早期?中期?还是晚期?不同的情况,决定了生存期的长短。

如果希望全面覆盖癌症之后所有的情况,最好的方法,是买一份健康保多倍版,再买一份达尔文5号。

这份双拼套餐,兼顾了两款产品的优势,弥补了彼此的瑕疵,

无限接近完美。

29岁女性,按双拼套餐的思路,

达尔文5号

买30万保额,

健康保普惠多倍版

买30万保额,顾问小伙伴做的方案如下↓

(双拼套餐方案,请联系顾问伙伴制作)

灰色部分涉及客户隐私,不做展示

这里必须额外提一下

达尔文5号

,它包含了一个责任:

也就是说,如果确诊时就是四期,那根本不用等待,直接再赔30%。

这个责任有用吗?有用。

credit:公众号菠萝因子

以常见的乳腺癌为例,如果分级为四期,80%的患者活不到5年。

如果癌症多次赔付责任要求你

坚持3年或者5年

才能拿到钱,那基本等于拿不到。

所以

达尔文5号

的晚期癌症额外赔,就很重要了——它无需等待。

最最关键的是,这个责任不需额外附加,默认包含在产品里了,很贴心。

买重疾险,基本保额必须搞,这决定了你第一次得重疾能拿到多少钱。这是重疾险的第一原则,不能丢。

达尔文5号和健康保多倍版,都额外赠送了很高保额。可以让她在职业生涯黄金期获得

近百万(99万)

保额。即使退休后,基本保额也能维持在

60万

。

这叫做阶梯保额,非常赞的设计,我在

这篇文章

里分析过。

年轻时得了癌症,康复后带癌生存,老年后同样面临阿尔茨海默症、帕金森的风险。

这个风险,达尔文5号是搞不定的。但如果做了双拼,有了健康保多倍版的加入,问题就迎刃而解了。为什么呢?

因为健康保多倍版包含了不分组多次赔付责任,这个责任同样很重要,我在

这篇文章

里说过。

这三大优点,也正好对应了我一直科普的

【重疾险三大原则】

关于重疾险三大原则的详细科普,请你回顾一下

这篇文章

。

双拼套餐不仅满足了重疾三大原则,还能填补单个产品的瑕疵,堪称最接近完美的重疾险方案。

那就退而求其次,选择健康告知更加宽松的重疾险,比如康乐一生2021。我在

这篇文章

里强调过,买重疾险,心态要端正,不要挑,先看看你能买得了哪些。

超过45岁,是买不了健康保多倍版的。那就把它踢掉,用别的产品来组成双拼套餐。

达尔文和健康保只接受1-4类职业,它俩都买不了,那就只能试试康惠保2.0。

那就适当放弃一些功能,重疾险三大原则“保额、癌症多次、重疾多次”,前两个的发生概率更高,先保前两个。

这时,你可以选择把

健康保普惠多倍版

换成别的,从以下几款里选择即可,都是槽叔认证过的产品↓