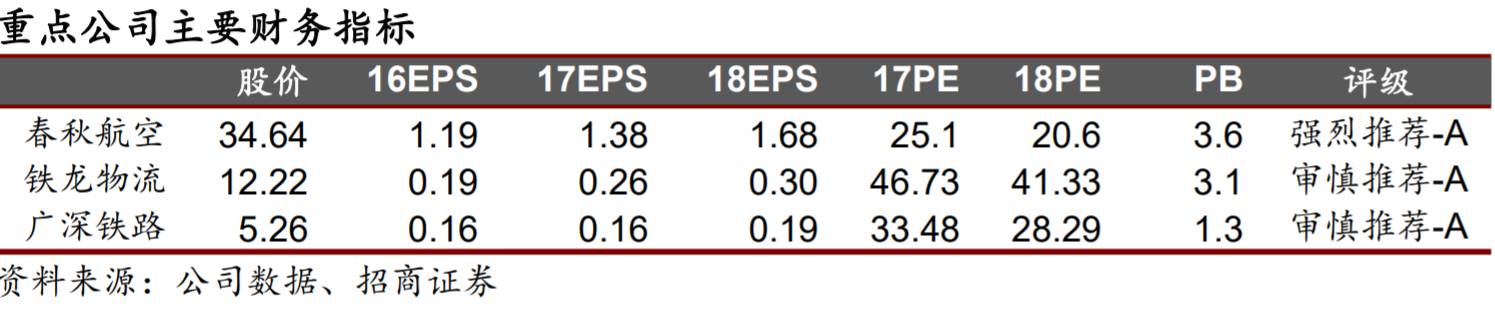

本报告剖析了民航与高铁“多样化竞争格局”背后的行业因素。日本民航四阶段发展伴随着行业因素变化,并推动竞争格局的四次重大演进。同时,我们以日本东京

-

大阪市场竞争长达

50

年的详实的长周期历史数据为基础,为您再现真实的历史。让我们一起看看历史能带给我们什么样的启示。

-

“

多样化竞争格局

”

背后的行业因素:

“

隐形之手

”

通过限制竞争手段影响竞争结果。(

1

)生命周期:

决定了行业潜在需求的增长潜力及消化冗余产能的能力。

(

2

)产业政策:

包括运营企业设立、市场准入、运力投入、定价机制、机场容量与空域管理等,影响竞争手段的实施。

(

3

)技术革新:

运营速度的提升,大机型、大运量车辆的引进等,影响两者相对竞争优势。

-

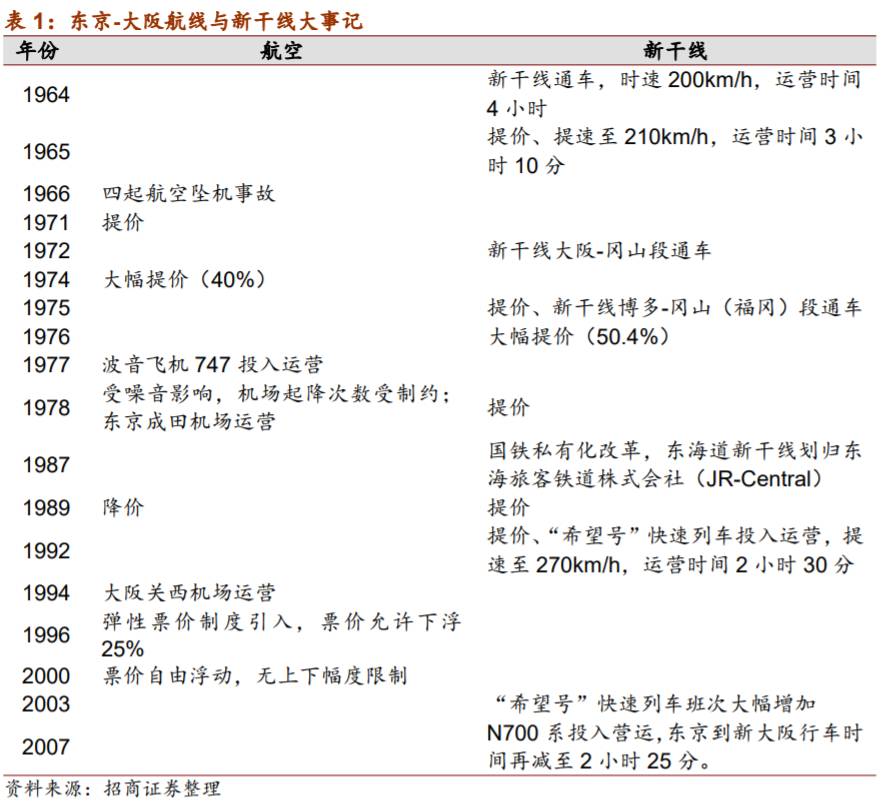

行业因素的演进搅动阶段性竞争结果(稳态)并推动其向下一稳态演进。日本民航业四阶段发展伴随着行业因素变化,并推动竞争格局的四次重大演进。第一阶段(

1964-72

年):新线通车

。东海道新干线冲击效应显现,航空降价保客座率与市场份额;

第二阶段(

1973-85

年):客流量的持续增加、噪音问题等导致机场容量和航线运力供给的受限。

“

运营频率

”

作为民航的重要竞争手段受到限制,民航竞争力下滑,票价溢价率持续走低,市场份额缓慢增长;

第三阶段(

1986-2000

年):机场大幅扩容、航线准入,运价规制逐步放松

。竞争手段松绑,民航客座率和票价溢价率下滑但伴随着市场份额大幅度提升;

第四阶段(

2001-

今):民航业进入成熟期,客流量增长停滞,市场份额趋于稳定,油价攀升,民航走上差异化竞争道路。

通过细分市场,聚焦高端商务并提升票价与服务,同时打造低成本航空以巩固市场份额。

-

以详实的长周期历史数据再现

50

年来东京

-

大阪市场上,行业因素对两者竞争手段和格局的具体影响。

东京

-

大阪距离

530km

,

1964

新干线建成开通。

第一阶段

:民航日班次从

36

班大幅降至

27

班,相对新干线票价溢价率从

144%

跌至

75%

。客座率与市场份额先大幅下跌,

2

年后企稳回升至约

70%

和

12%

;

第二阶段:

日单程班次大幅缩减

60%

,成本推动票价上扬但溢价率继续下降至仅约

20%

,客座率维持在

75%

左右的高位,市场份额稳步上升至

17%

左右;

第三阶段:

民航日班次几近翻番,溢价率趋降,最低降至

3.1%

,客座率回落至

60%-70%

,市场份额大幅扩张至

30%

;

第四阶段:

日单程班次与客座率趋于稳定,差异化竞争推动溢价率小幅走高,市场份额稳定在

30%

左右。

一、《启示录》系列:不容错过的精彩概要

1

、《启示录》系列:核心概要与特色推荐

从中国第一条快速铁路“京津城际”

2008

年

8

月的开通至今,不到

10

年时间,“八纵八横”的高速铁路网现已初具规模。中国高铁网的建设速度是惊人的,中国民航与高铁的竞争也日趋白热化和常态化。“高铁时代”的到来,对中国民航业来说到底意味着什么?航空公司将会采取什么样的策略去应对新的挑战?短期来看,高铁确实对民航产生了较大的冲击,这种冲击是否会长期持续?未来民航与高铁的竞争格局将如何演绎?这是大家所普遍关心的问题,但却又难得到清晰的答案。

从日本第一条新干线东海道新干线

1964

年开通至今,日本民航与高铁的较量已经持续了风风雨雨的

50

年,必定对我们判断中国民航与高铁未来的格局有所裨益。为此,我们通过大量的数据搜集、整理、研究分析,撰写了《日本民航与高铁

50

年竞争历史启示录》系列专题报告。

(

1

)《启示录》系列专题报告共分四篇

:

该篇全面阐述了民航与高铁的三维竞争,“票价水平、运营频率和服务质量”是竞争手段,“市场份额、票价水平和客座率”是竞争的结果,并影响民航业的盈利水平和市场规模。过往的研究多局限于对市场份额的分析,这是远远不够的。并

从日本民航业的发展历史谈起,通过对日本民航业发展阶段的梳理,为我们在后续系列报告中做进一步的分析做好准备。

该篇阐述了行业生命周期、产业政策、技术革新等行业因素作为一个“隐形之手”,通过对竞争手段的限制,进而对民航与高铁的阶段性竞争结果(稳态)施加影响。并以东京

-

大阪这一日本黄金商务市场(同时是最先受到新干线运营冲击的市场)为例,以详实的长周期历史数据,再现

50

年来在行业因素不断演进的过程中,民航与高铁是如何在竞争手段受到不同约束的情况下采取相应的竞争策略,并在相应的竞争结果(稳态)中取得阶段性平衡的。

该篇阐述了运距、市场规模、两端机场容量等航线因素作为竞争格局差异的“分化器”,衍生出三种不同类型的航线市场。不同类型的航线市场,航空公司所采取的竞争手段和策略是有所差异的,并最终导致不同类型航线市场上阶段性的竞争格局(稳态)不尽相同。同时,通过详实的历史数据,以日本众多民航高铁竞争市场为分析样本,分别从横向与纵向的角度进行解剖分析。

该篇分析比较了现阶段中国民航的行业背景与历史上日本民航业的行业背景的异同之处,明确我国目前行业因素对民航与高铁的竞争手段所施加的影响。比照日本的历史经验,搜集数据从横向对我国目前与高铁重合的航线做了类型划分,并纵向分析航线在短期、中期与长期竞争格局的演变情况,同时也揭示了行业或航线因素变化时,航线的竞争手段与竞争结果发生改变,竞争格局进入到新的稳定状态所需要的调整时间。

(

2

)《启示录》系列专题报告两大特色:

在经过大量数据搜集、研究和分析后,我们发现,尽管日本的国土面积上与中国有较大的差异(这也是在进行对比研究时常常为大家所诟病的),但通过我们的逻辑化梳理与因素剥离分析,航线运距事实上是航线因素的一部分,是影响航线竞争策略的重要变量之一,通过综合考虑行业与航线因素对竞争策略和竞争结果的影响,从而消除了国土面积的差异对参考价值的削弱。

本系列研究的另一大特色在于“让历史说话,用数据揭开谜底”。我们搜集整理了日本民航与高铁竞争史上重点航线市场上的大量长周期数据,数据详实,力图用数据还原当时竞争的真实情况。

2

、本篇核心内容

(

1

)行业因素影响竞争手段进而影响竞争结果

行业生命周期、产业政策、技术革新等行业因素作为一个“隐形之手”,通过影响竞争手段的“可行性”与“有效性”,进而民航与高铁的阶段性竞争结果(稳态)施加影响。

(

2

)民航业发展过程中行业因素的演进会搅动竞争格局

-

日本民航发展的第一阶段(

1964-1972

年):新干线冲击效应显现,航空相对价格下降保客座率与市场份额;

-

日本民航发展的第二阶段(

1973-1985

年):受噪音问题和机场容量制约,航空竞争手段受限,与新干线票价比继续下滑,市场份额缓慢增长;

-

日本民航发展的第三阶段(

1986-2000

年):机场大幅扩容、航线准入,运价规制逐步放松,航空奋起直追,市场份额大幅度提升;

-

日本民航发展的第四阶段(

2001

年

-

今):客流量增长陷入停滞,市场份额趋于稳定,航空走差异化竞争道路,细分市场,提升票价与服务水平聚焦高端商务,打造低成本航空公司以巩固市场份额。

(

3

)日本黄金商务市场——东京

-

大阪

50

年市场竞争演绎

-

第一阶段:受新干线开通冲击,民航班次从日

36

班大幅降至

27

班,相对新干线票价溢价率从

144%

大跌至

75%

,客座率两年内大幅下跌至不到

30%

之后回升并稳定在

70%

左右,市场份额先下跌后回升并稳定在

12%

左右;

-

第二阶段:航空供给受限,日单程班次大幅缩减

60%

,相对新干线票价溢价率继续大幅下降到

20%

左右,客座率维持在

75%

左右的高位,市场份额稳步扩大,上升至

17%

左右;

-

第三阶段:产能瓶颈解除,票价规制放松,民航日班次几近翻番,相对新干线票价溢价率趋降,最低将至

3.1%

,客座率回落至

60%-70%

,竞争力提升促市场份额从

18%

大幅扩张至

30%

;

-

第四阶段:市场客流饱和,日单程班次与客座率趋于稳定,差异化竞争推动航空相对新干线票价溢价率小幅走高,市场份额在提价后小幅回落至

27%

左右水平。

二、行业因素:扼住咽喉的“隐形之手”

1

、行业因素:限制竞争手段从而影响竞争结果

民航与高铁在一个阶段的竞争离不开当时的行业大环境。行业生命周期、产业政策、技术革新等行业因素作为一个“隐形之手”,会通过对竞争手段的限制,从而对民航与高铁的阶段性竞争结果(稳态)施加影响。

(

1

)行业生命周期:

决定了行业潜在需求的增长潜力。行业生命周期对竞争手段(策略)的影响主要体现在:一方面,不同的行业发展阶段,需求的弹性并不相同。航空公司据此所应采取的竞争策略就会有所不同。例如,当民航处于成熟期时,客流量增速趋缓,票价竞争往往难以获得相应的客流以支撑预期的收益,竞争策略将从完全的票价竞争进入以提升产品和服务品质等为代表的差异化竞争阶段;另一方面,行业生命周期暗示着现有的市场规模与未来稳态下合理的市场规模之间的差异,以及未来通过行业的成长消化冗余运力的能力,而这也影响到航空公司的竞争策略选择。例如,若高铁开通时民航若已有大量运力存在,意味着更为迫切的“保市场份额”的意愿。

(

2

)产业政策:

一段时期的产业政策包括运营企业的设立、市场的准入、运力的投入、定价机制、机场容量与空域管理等,这一系列的政策对两者的竞争手段的有效性和可行性施加重要影响,并透过此对竞争结果(稳态)施加影响。例如,票价竞争是一种常见的竞争手段,但是如果当时的产业政策限制了民航或高铁运营企业的自主定价权,那么两者所采取的竞争手段和策略则会有所不同。又如,在总旅行时间优势的竞争上,如果产业政策限制了公司运力的自主投放,那么航空公司可能就难以通过增加航班频率来与高铁进行有效竞争。

(

3

)技术革新:

飞机与高铁运营速度的提升,大机型、大运量车辆的引进等,对民航与高铁两者在总旅行时间、服务品质和单位成本等方面的比较竞争优势均存在影响。同时,在产能紧张时期,还对运力的实际投入有显著影响。这都将影响两者的竞争策略,从而影响阶段性的竞争结果(稳态)。

总的来说,行业因素在一定的历史阶段是保持不变的,通过比较不同的历史阶段,可以发现航空与高铁竞争手段的差异,进而分析行业因素对“竞争稳态”的影响。

2

、日本民航高铁竞争史:行业因素演进搅动竞争格局

1964

年

10

月开通第一条新干线——东海道新干线至今,日本民航与高铁已有近

50

年的竞争历史。从日本民航四阶段的发展情况来看,在不同的阶段,行业背景与产业政策不同,使得民航与高铁所能采取的主要竞争手段——票价水平、运营频率和服务质量的“可行性”和“有效性”有所不同。在一定的限制条件下,航空公司所采取的竞争策略也随着行业背景和产业政策的变化而变化,并最终导致竞争结果(稳态)的不同。

第一阶段(

1964-1972

年)

:

新干线冲击效应显现,航空降价保客座率与市场份额

1964

年东海道新干线建成通车时,航空客流遭受巨大的冲击,客座率也急剧下滑。该阶段的航线准入受政府严格控制,喷气式飞机刚开始运营,运力投入有限;而新干线自通车后运营班次逐年快速增加,相对航班频次的优势日益显著。该阶段的票价受政府管制,由政府统一定价、调价,虽然新干线开通之初航空公司不能采取降低票价的策略,但就整个期间而言,政府在小幅调高航空公司票价的同时大幅上调了新干线的票价,最终结果是航空票价相对新干线的溢价率大幅走低。

第二阶段(

1973-1985

年):受噪音问题和机场容量制约,航空竞争手段受限,与新干线票价比继续下滑,市场份额缓慢增长

此阶段航空业处于集中管制阶段,航线准入与定价均受政府严格管制。航空需求的快速增长导致机场容量的短缺,噪音问题的社会化也限制了机场的运力投放。在机场容量受限的航线,航班频次不增反减,导致的结果是客流增速放缓、客座率畸高。该阶段新干线的运营班次基本保持稳定,处于高位,相对航班频次占据绝对优势;票价方面,受成本的推动,航空票价在此期间虽然先后上调了三次(其中

1974

年上调

40%

左右),但政府继续大幅上调新干线票价(其中

1976

年

11

月大幅上调

50%

左右),实际上航空相对新干线票价溢价率继续走低,民航在票价上的相对竞争劣势在逐渐缩小。

第三阶段(

1986-2000

年):机场大幅扩容,航线准入、运价规制逐步放松,航空奋起直追,市场份额大幅度提升

此阶段航空管制逐步放松,不断释放的“改革红利”促使航空相对高铁的竞争力日益提升。机场的大面积建成投产也极大地缓解了运力紧张的局面。随着航线准入的放松,航线上航空公司数量增加,航空航班频次开始大幅提升,对应的结果是客座率回落、客流量大幅增加。

1996

年幅度票价制度的引入,航空票价更具灵活性,相对新干线的票价开始具备竞争优势,航空的市场份额逐年提升。

第四阶段(

2001

年

-

今):客流量增长陷入停滞,市场份额趋于稳定,航空走差异化竞争道路,细分市场,提升票价与服务水平,在聚焦高端商务的同时着手打造低成本航空公司以巩固市场份额

此阶段航空业进入自由竞争阶段,航空管制已基本消除。航空业进入成熟期,客流量增长趋缓并陷入停滞,航空公司运营成本大幅上升;新干线在

2003

年大量增加了希望号快速列车的发车数量,导致运营时间缩短,使得航空在旅行时间上的优势减弱。航空公司在

2004

年之后开始调整竞争策略,一方面专注于提升服务质量、聚焦高端商务客流,提高票价,走差异化竞争道路;另一方面,另辟蹊径,成立低成本的廉价航空公司以应对新干线的竞争。

三、还原历史:东京-大阪市场竞争演进的启示

1

、东京

-

大阪:日本的迷你“京沪线”

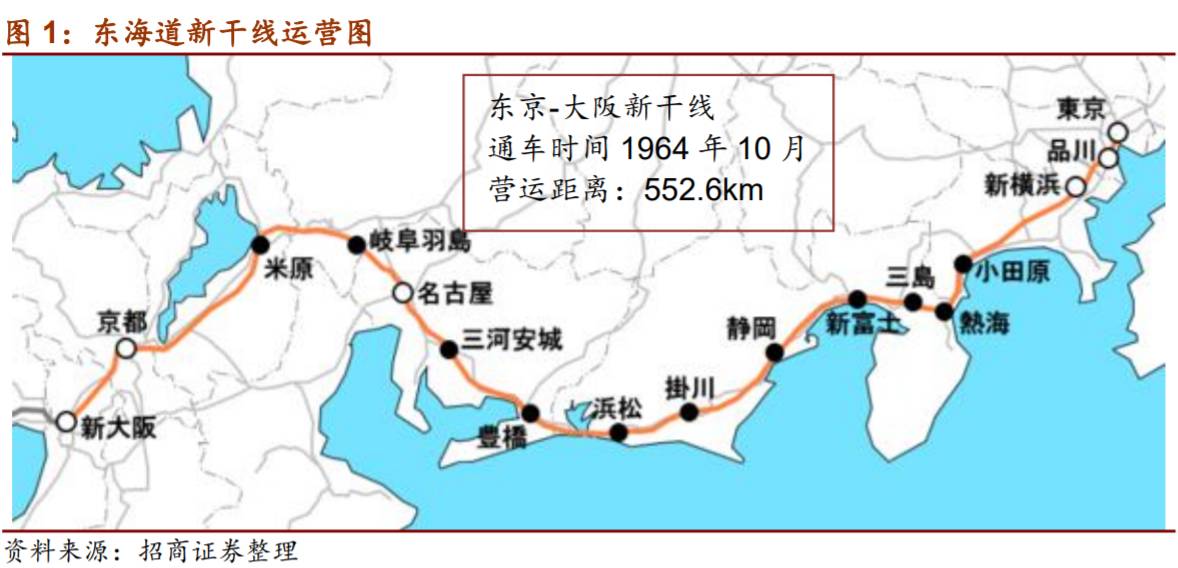

东京

-

大阪航线是日本的黄金商务航线。东海道新干线于

1964

年

10

月

1

日正式通车,东京

-

大阪营运距离

552.6km

。东海道新干线开通之初,其最高营运速度

200km/h

,平均运营速度约

138km/h

,运营时间

4

小时。其后经过多次提速,目前运营速度为

270km/h

,平均运营速度约

221km/h

,运营时间也缩短至

2

小时

30

分钟。

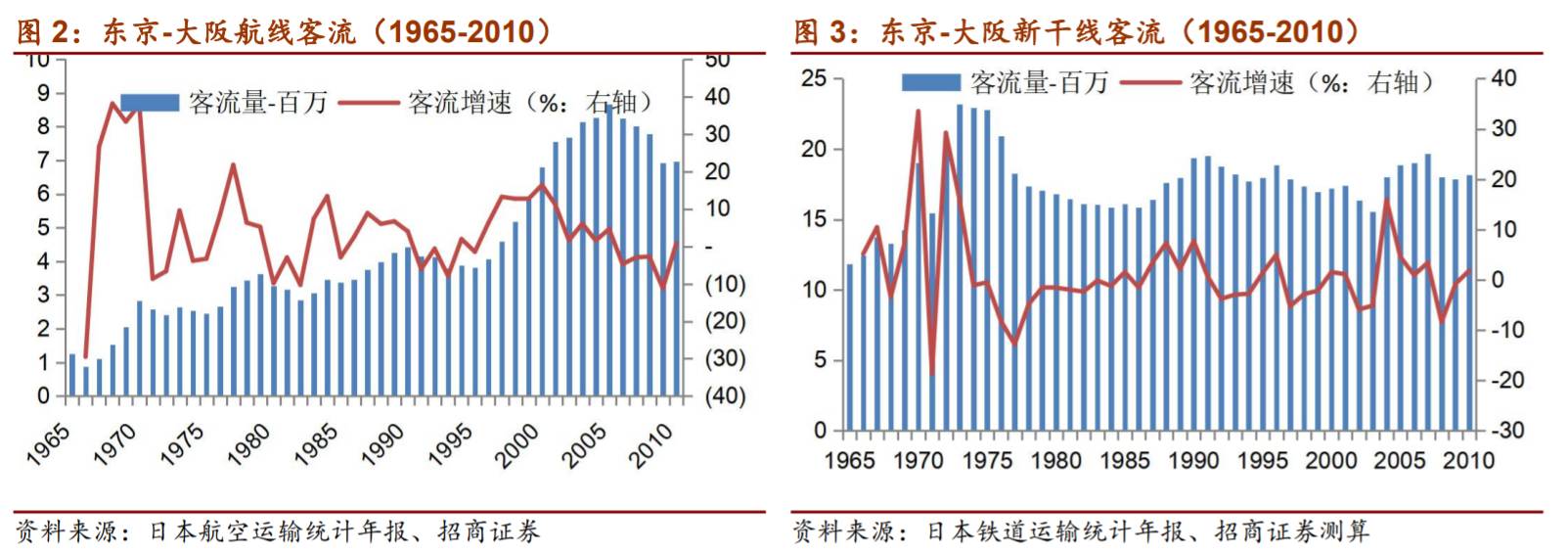

1964

年,东海道新干线开通之前,民航在东京

-

大阪间的年度客流量为

152

万人次,日单程

35

个班次,当时只有羽田

-

大阪航线(

530km

)。新干线开通后,民航所占市场份额约为

8.5%

;经过

40

多年的发展演变,到

2016

年,该航线上,民航年度客流量达

772

万人次,日单程

54

个班次,航空所占市场份额上升至

30%

左右。

2

、行业因素:默默起作用的“隐形之手”

(

1

)

1972

年以前:新线开通冲击——低客座率、相对票价大幅降低、确保市场份额

1970

年以前,受

1964

年新干线开通及