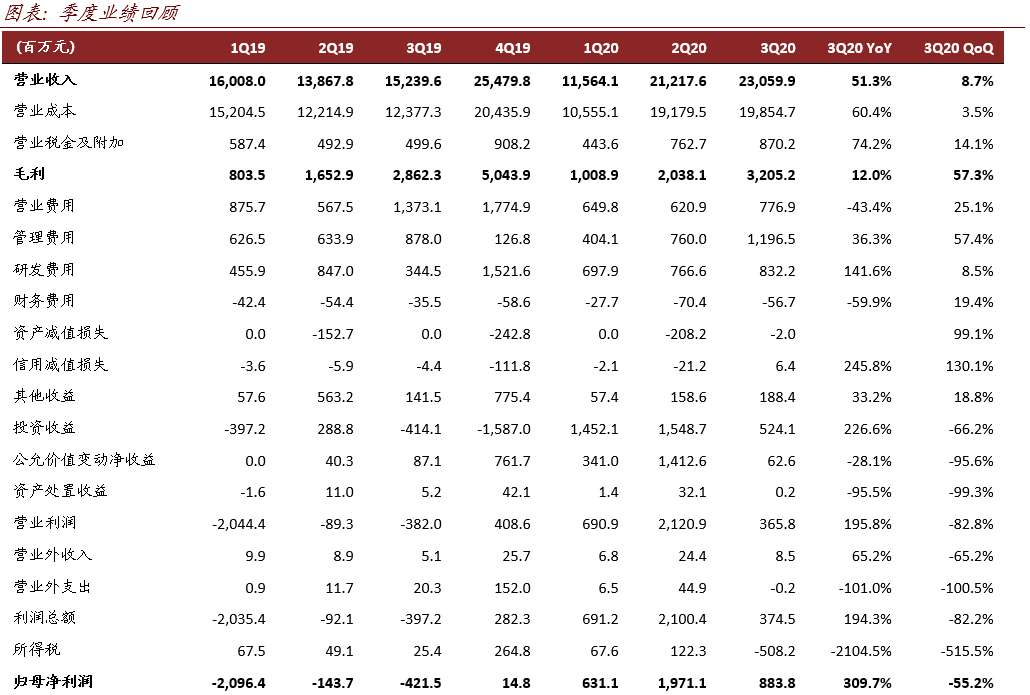

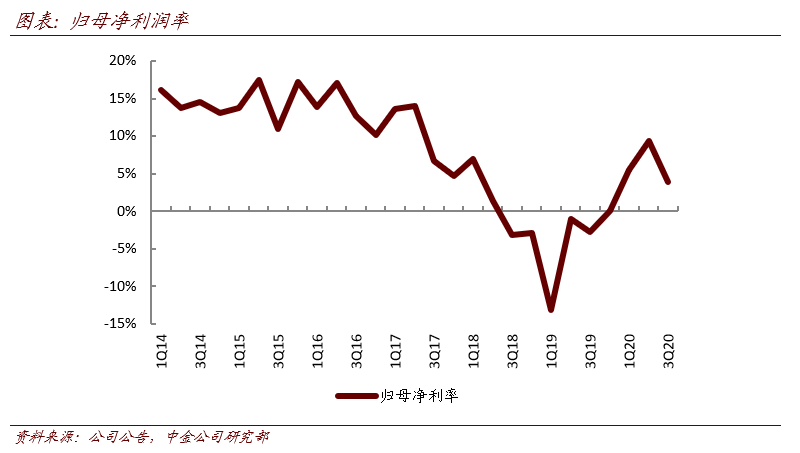

1-3季度营业总收入558.4亿元,同比+23.8%,归母净利润34.9亿元,同比+231%。3季度营业总收入230.6亿元,同比+51.3%,归母净利润8.8亿元,同比+310%,扣非归母净利润5.2亿元,同比+184%。扣非净利润位于业绩预告中枢水平,业绩符合预期。

合资收益环比提升,福特产品结构持续向上。

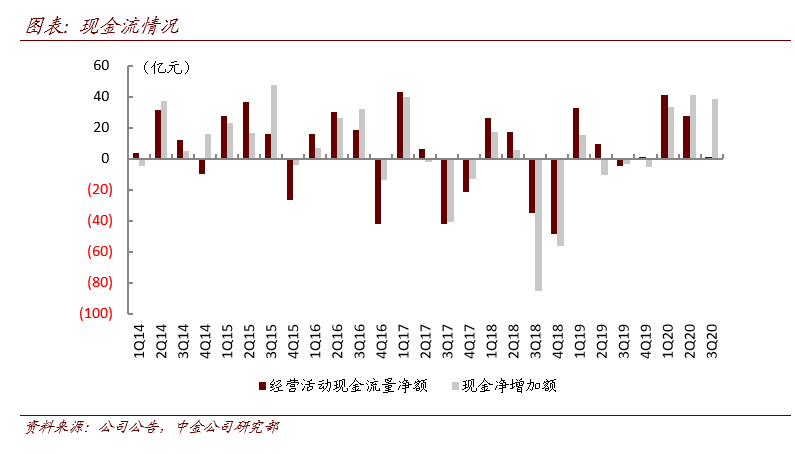

3季度非经常性损益3.6亿元,新能源、PSA股权出售的一次性收益全部计入完毕,非经常性损益回归正常水平。公司季度扣非盈利转正,其中投资净收益5.2亿元,来自合营及联营企业投资收益为3.1亿元,环比+1.7亿元,实现第二个季度盈利。3季度长安福特和马自达均实现同比正增长,长安福特销量环比微增,但我们认为更需要关注的是结构变化,伴随探险家、林肯车型上量,福特产品结构向上,3季度林肯和中大型车销量占比达66.6%,同环比分别+14.8ppt、+47.3ppt;此外,其他老款车型9月销量达到1.5万辆,环比+45.4%,体现出新车型带动到店客流增加,对老车型需求产生反哺效果。

自主扣非实现盈利,4季度量利仍值得期待。

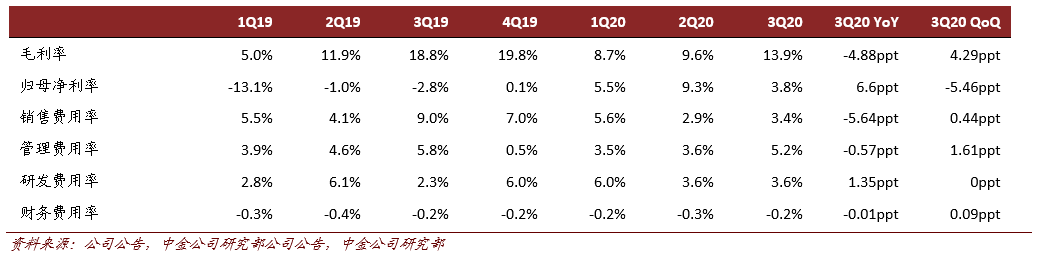

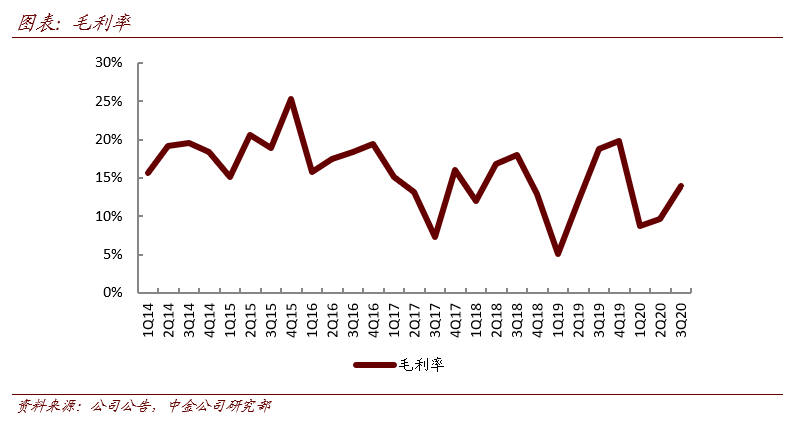

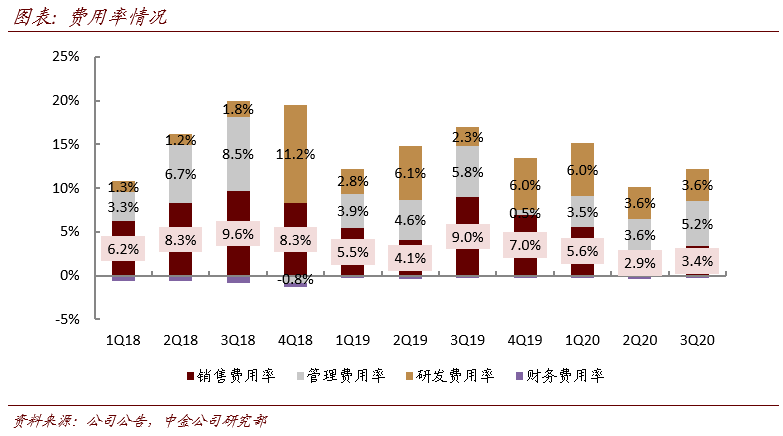

3季度自主品牌销量大幅增长,剔除投资收益公司实现扣非盈利2.1亿元。综合毛利率达到13.9%,环比+4.3ppt,相比3-4季度仍更低,但基于运输包装费直接抵扣收入影响,我们仍建议综合考虑毛利率和销售费用率,3季度销售费用率同比-5.6ppt,加回此影响估算季度毛利率已接近去年4季度水平。9月终端折扣稳定,长安乘用车仍表现出较强环比走势,CS75系列、逸动系列、CS55系列和UNI-T分别达到2.5、1.8、1.3以及1万辆以上,进入10月,CS75去年同期已完全上量,我们认为整体销量同比走势会趋缓,但我们看好长安自主实现跑赢行业的同比表现。我们仍然认为销量是盈利释放的基础,公司采购降本持续推进,对盈利提升的贡献有望继续体现在4季度。

UNI第二款车型即将上市,带动品牌继续向上。

近日UNI系列第二款车发布官方图,新车命名为UNI-K,延续UNI系列的无边框格栅设计、造型非常前卫科技,定位于5座中型SUV,车型轴距达到2890mm,计划搭载蓝鲸2.0T发动机+爱信8AT变速箱,级别显著高于UNI-T。新车计划在11月20日开幕的广州车展上正式发布,我们预计新车售价将会上探到16万元以上,有利于进一步塑造和加深UNI系列的品牌调性,也是长安乘用车品牌向上的又一突破。

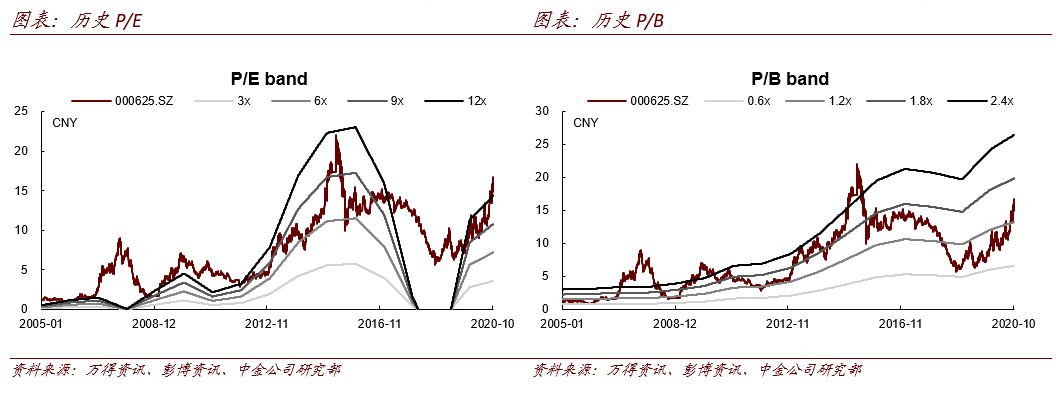

目前长安A/B股对应2021年13.2/3.8倍P/E。我们维持跑赢行业评级及盈利预测不变,基于行业估值中枢上移,我们上调A/B股目标价14%/18%至20元/6.5港元,对应2021年16/5倍P/E,较当前股价有21%/22%的上升空间。

长安汽车是中国第四大汽车工业集团。现已形成轿车、微车、客车、卡车、SUV、MPV等低中高档、宽系列、多品种的产品谱系。旗下有长安福特,长安马自达,长安PSA,江铃控股等合资公司。2019年长安汽车年销量为176万辆,销量排名居行业第六,自主净利润逐季环比大幅改善,CS75 PLUS上市4个月销售7.2万辆。

本文摘自:2020年11月2日已经发布的《长安汽车:毛利率环比改善,业绩符合预期》。

常 菁 SAC执业证书编号:S0080518110003 SFC CE Ref:BMX565

王 雷 SAC执业证书编号:S0080118040030 SFC CE Ref:BNN451

厍静兰 SAC执业证书编号:S0080120080100