随着刘鹤

3

月

16

日在国务院金融稳定发展委员会讲话后,市场维稳情绪十足,其中除了对于资本市场的呵护外,也主要来自于对房地产政策的表述有所放松

,“对房地产企业要及时研究和提出有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。”“积极出台对市场有利的政策,慎重出台收缩性政策。”

包括此后六部委接连表态

,财政部表示今年年内不具备扩大房地产税改革条件,证监会表示积极配合化解房地产企业风险,外汇局表示配合促进房地产市场稳定发展,银保监会也表示支持优质房企兼并收购项目等等。

在宏观层面,今年想要实现5.5%的GDP增长,要沿着基建-地产-消费这三个主要链条协同发力来托起经济,地产政策的放松也是经济复苏的一个必要条件。伴随着政策表态的支持,房地产板块在3月16、17两个交易日,大幅上涨7.29%。

我们本篇报告主要探讨房地产行业当前的基本面情况,政策放松的可能方向,在历次宽信用阶段房地产行业的表现情况,以及主要推荐的相关公募基金,这几个维度出发。

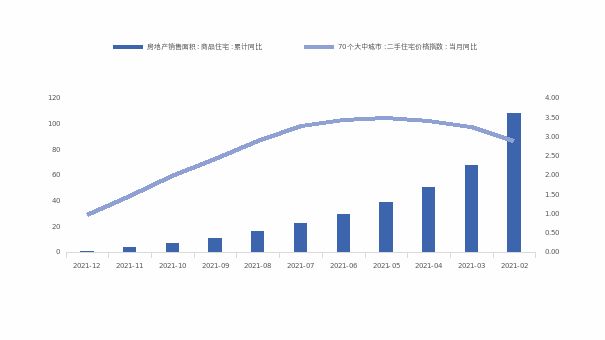

随着2021年初开始的各城需求端调控政策密集出台,全国房地产销售面积与价格从2月开始直线下降,直至2021年12月底,销售面积和价格走势目前仍处于下探阶段,1月70个大中城市二手房价格指数,销售大幅缩减导致房企现金回款缩减,价格的下降在数据表现上通常晚于销售面积,

价格主要影响了购房者的预期,购房者观望情绪加重导致销售面积数据进一步恶化。

数据来源:同花顺,诺亚公募研究

由于二手房的价格走弱,客户对于价格的上涨预期同步下降,导致了投机性需求的缩减

,尤其影响三四线城市销售,在经历了“棚改货币化”后,三四线城市市场供过于求的情况明显,在投机性需求减弱后,销售呈现大幅下滑。

因此,我们不难发现本轮需求端政策的松绑,首先从低能级城市开始施行

。

数据来源:同花顺,诺亚公募研究

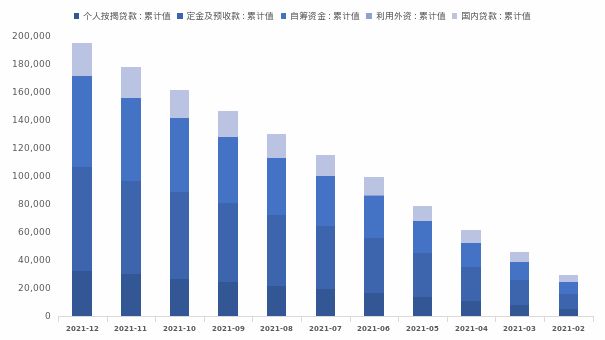

销售数据走弱直接影响了房企开发资金的到位情况。

房企的主要资金流入来源:销售回款(个人按揭、定金及预收款)、自筹资金、外资及国内贷款,从上图我们可以看出销售回款占房企开发经营资金的50%

以上,销售数据可以看作地产行业的先行指标。

2021

年7月以来,由于商品房销售面积急速下降,导致房企销售回款资金来源紧张,2021年12月商品房销售面积当月同比为-15.6%。

2022

年1月30城商品房成交面积同比约为-30%,1-2月全国商品房销售面积持续走弱。

综上,当下房地产仍处于市场下行,市场低迷的态势,销售下行这一堵点无法形成良性循环。因此需求端的政策仍为可期。

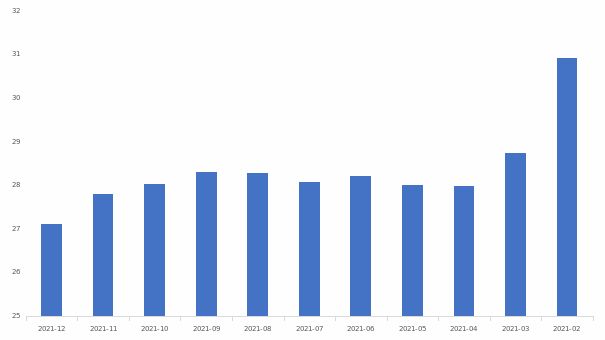

想要“稳增长“,房地产是绕不开的一环,历史上房地产投资在固定投资中占据较高的比重。

2021年,全国房地产投资平均占据了固定资产投资的28.31%的比重,地产投资也起到了举足轻重的作用。

图:房地产占固定资产投资比重走势

数据来源:同花顺,诺亚公募研究

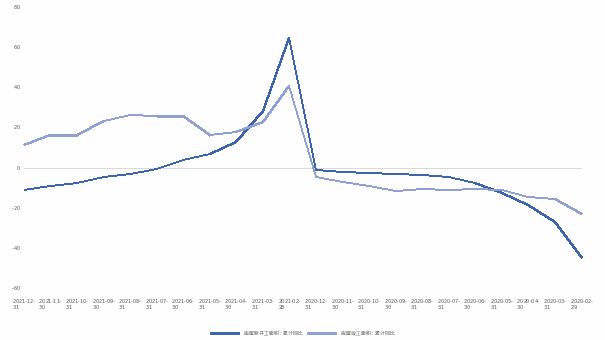

2021

年后,随着政策调控加码,房企资金链条收紧,以及居民购房预期走弱,房企“高周转”的战略难以为继,因此地产链前端的新开工与后端竣工数据明显走弱。

图:房屋新开工与竣工面积累积同比

数据来源:同花顺,诺亚公募研究;

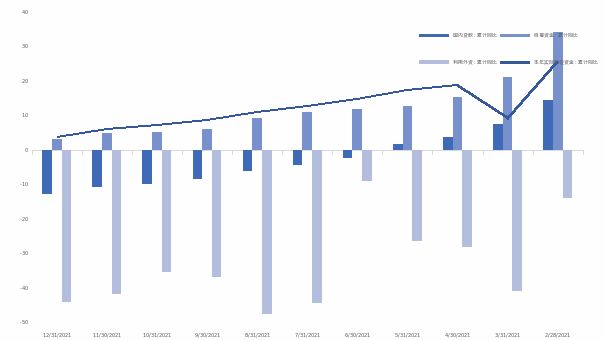

地产投资的一个关键因素是房地产开发企业用于地产投资的资金情况,除了前文提到的销售走弱影响的房地产企业资金情况以外。房地产投资的其他资金来源主要还包括了国内贷款、自筹资金(信用债)以及利用外资(美元债)这些方式。

图:2021年房企实际到位资金同比

数据来源:同花顺,诺亚公募研究;

国内实际到位资金同比数据从去年

2月开始逐月下行。主要原因同样是受政策影响,国内贷款方面:

2020年9月,央行对重点房企“三道红线”的限制。

2020年12月央行、银保监会启动金融机构房地产集中管理制度。

该政策实施之后,银行的房地产贷款规模不断压降,进而导致房企融资渠道受阻,资金链较为紧张。2021年房企国内贷款同比减少12.7%,其中12月当月同比降幅为-31.6%。

综上,本轮地产现金流的恶化给需求端的销量价格预期和供给端房企拿地、开工、投资预期

两端都造成了梗阻

。

两会表现出“稳增长“的决心,供给端及需求端政策逐步落地

|

供给侧政策

|

需求端政策

|

-

土地两集中供应

-

银行贷款集中管理

-

并购贷不计入三道红线:

针对出险企业项目的承债式收购,相关并购贷款不再计入

"三条红线";

|

-

5

年期

LPR

下调,放贷利率下调

-

各地政策放松,“因城施策”

菏泽、佛山、赣州、延吉、温州等地首付比例降低;

郑州限购放松;

嘉兴、绍兴、中山等地降低落户门槛;

|

融资端:

随着房地产贷款相关政策的继续传导以及国内宽信用的逐渐落地,资金供给将逐渐充足,预计后续国内贷款将继续边际改善。

销售端:

需求端政策对市场的有效性由强到弱依次为:限贷放松(降首付→降房贷利率)→限购放松→降交易税费等。预计两会后或将有更多城市加快政策调整节奏,尤其需求端政策发力将有利于打破当前地产僵局,其中结合人口、人才政策的住房政策仍有较大释放空间。落实到具体政策包括:降商贷首付比例,

降低房贷利率,限购放松,降低落户门槛等。

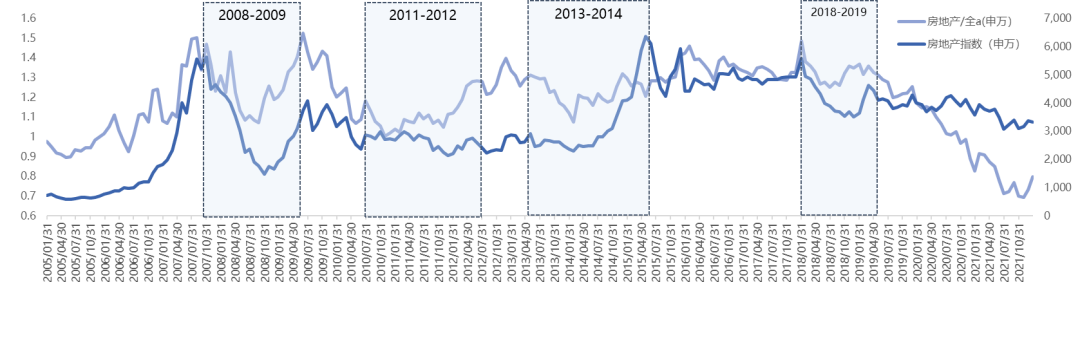

地产股对于政策预期更敏感,历史上房地产4次从调控政策-稳增长周期房地产指数(申万)走势:调控政策驱严-基本面走弱-地产指数下行-稳增长政策放松-地产指数反弹-政策收紧-行情结束

图:四次“稳增长“阶段,房地产(申万)指数走势

数据来源:同花顺,诺亚公募研究;

从历史上四次“稳增长“的走势看出,地产股行情对于政策的敏感度很高。地产行情开始前阶段通常伴随着密集调控政策出台导致的基本面走弱(销售面积、价格等数据下降),地产指数高位下跌(第一阶段),而行情启动通常从政策放宽阶段(第二阶段)开始,四次政策宽松期,基本都迎来了上涨,上涨的周期在6-12个月,指数的涨幅20-173%。行情的结束往往政策再度收紧,地产指数结束上涨,掉头下行(第三阶段)。

从目前的趋势来看,随着多地供给端与需求端的政策出台,政策底出现,地产已呈现触底回升的态势,位于第二阶段至第三阶段之间,待“稳增长“政策持续发力,预计反弹行情将会持续。

值得注意的是本轮地产链的表现分化剧烈

,从本次地产指数成分股表现来看,和历史上的四轮周期地产股集体普涨表现有所不同,本次以

资金链健康的国企央企率先发力,代表企业有保利发展、招商蛇口与金地集团

。同时

债务情况良好,本土资源优势明显的地方房企也有明显涨幅

,以

滨江集团为代表。

而主张高周转及全国化布局的高负债民企则涨幅疲软。背后的根本原因在于房企债务违约压力下本轮的供需改善存在梗阻。

图:本轮与历史地产指数前20大成分股涨幅情况

数据来源:同花顺,诺亚公募研究;

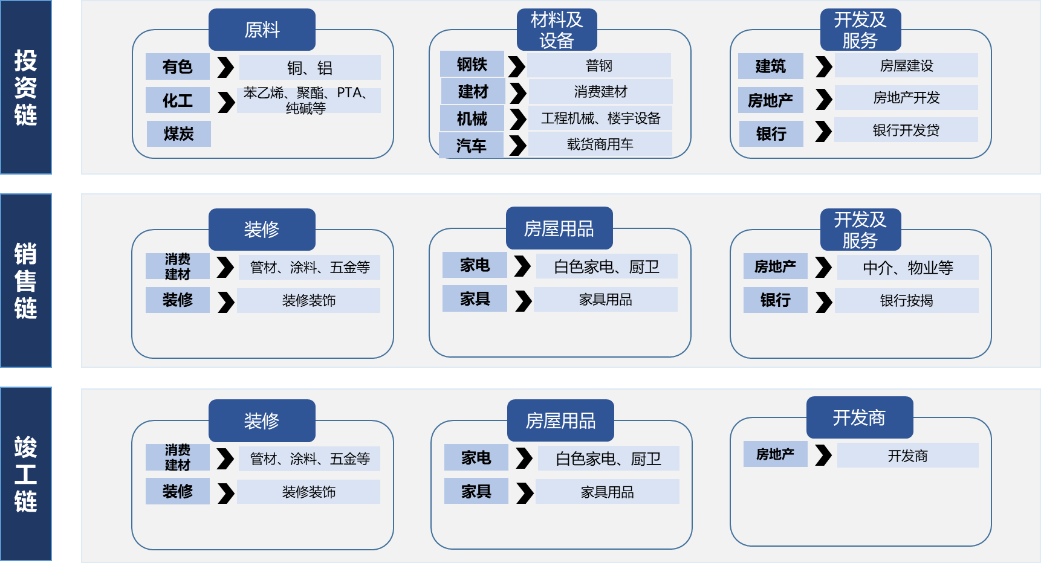

而从地产的产业链来看,其中,销售链条的家电、家具、消费建材行业景气度主要跟踪地产销售竣工周期;投资链条的钢铁、水泥、挖机、重卡等。

图:房地产产业链

数据来源:同花顺,诺亚公募研究;

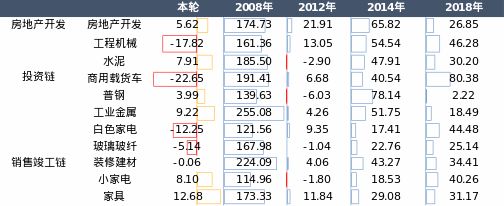

图:本轮与历史地产产业链涨幅情况

数据来源:同花顺,诺亚公募研究;

从区间涨幅、数据改善情况、及政策跟踪来看,

本轮的地产股行情应该仍未结束。

本轮地产行情自2021年11月9日低点至2022年3月12日,地产指数上涨5%,地产链分化剧烈,涨幅与历史上几轮地产行情仍有差距;以前四轮周期行情持续性起码可以观察到数据改善,如销售数据改善、筹资数据改善(新开工和投资的领先指标),而本轮销售端数据仍未有显著改善迹象;即使中央强调“房住不炒”,“因城施政”地方政策已开始发力,待政策集中落地将带来需求端改善预期。

1、聚焦基金产品,金融地产类基金可以关注重点布局地产头部、资金链健康的优质个股的基金。在聚焦布局龙头地产股的基金中,分别从本轮行情收益、近一年收益及基金经理任职以来收益的综合表现,可关注以下基金产品,万家宏观、华泰柏瑞新金融地产、南方金融主题及金信智能中国这四只在本轮稳增长行情启动后业绩表现亮眼。华宝多策略及工银瑞信金融地产成立时间较长,长期业绩稳定,回撤控制较好。

数据来源:同花顺,诺亚公募研究;数据截止日期2022/3/12,基金的过往业绩并不预示其未来表现

2、地产产业链上,可关注重点布局建筑材料、建筑装饰行业的基金,可关注以下五只产品,从本轮行情收益、近一年收益及基金经理任职以来收益表现综合方面看,都有较好表现。

数据来源:同花顺,诺亚公募研究;数据截止日期2022/3/12,基金的过往业绩并不预示其未来表现

-

更

多

精

彩

视

频

内

容

,

尽

在

“

诺

亚

微

笑

基

金

”

视

频

号

-

本

公

众

号

所

刊

载

内

容

仅

供

参

考

,

不

应

赖

以

作

为

预

测

、

研

究

、

宣

传

材

料

或

投

资

建

议

,

亦

不

构

成

提

供

或

赖

以

作

为

会

计

、

法

律

或

税

务

建

议

。

本

公

众

号

所

采

用

的

第

三

方

数

据

、

信

息

、

资

料

等

内

容

来

自

本

公

众

号

认

为

可

靠

的

来

源

,

但

本

公

众

号

并

不

保

证

这

些

数

据

、

信

息

、

资

料

等

内

容

的

准

确

性

、

时

效

性

和

完

整

性

,

亦

不

会

为

这

些

数

据

、

信

息

、

资

料

等

内

容

承

担

任

何

责

任

。

读

者

须

全

权

自

行

决

定

是

否

依

赖

本

公

众

号

提

供

的

信

息

。

市

场

有

风

险

,

投

资

需

谨

慎

。

本

公

众

号

所

刊

载

内

容

可

能

包

含

某