点击蓝字关注↑中巴,一起来价值投资!

这几周,中巴结合自身独创的公司护城河模型,连续发了几篇文章,分析和探讨了银行股的问题,尤其是最令人担忧的部分——坏账问题。期间收到了很多反馈,尤其是一些非常好的意见和建议,感谢大家。

由于众所周知的原因,以银行为代表的金融行业,最近一直是大热的话题。这其中,民生银行又是“风口浪尖中的战斗机”,所以,这一期,我们专门来分析下民生银行的问题,从风控角度来看其是否真的陷入无法自拔的泥潭。

巴菲特的“最坏估算法”

分析民生银行前,我们先来看巴菲特对银行坏账的一种测算方法。

在1990年致股东的信里,巴菲特对伯克希尔逆势买入富国银行的行为做了解释,在做了最坏准备(房地产大幅下调的风险)的前提下,巴菲特对富国银行的损与益进行了预计。

我们可以简单地算一下,富国银行现在一年在提列3亿美元的损失准备之后,税前还可以赚10亿美元以上。今天假若若富国银行全部480亿贷款中有10%在1991年发生问题,即不良贷款额为48亿,且估计其中有30%的本金将收不回来,必须全部转为损失(包含收不回来的利息),那么损失的本金总额约15亿,在这种情况下,这家银行还是可以损益两平。

巴菲特由此得出结论:虽然上述情况发生的可能性相当低(毕竟是最坏打算嘛),但仍在可承受的范围内,而且利润只是暂时性的短期下降,对长期投资的现金流影响不大,更不会造成大幅亏损甚至倒闭。

民生银行情况如何?

我们不妨借鉴巴菲特的“最坏估算法”,来看看民生银行在数据方面的表现。

首先,根据民生银行2016年年报披露的数据,民生银行过去一年的税前利润为602.49亿元。

需要注意的是,这个税前利润,已经减掉了2016年新增的贷款减值准备,所以我们先要把这一部分加上,才能得出2016年不算计提的税前利润。

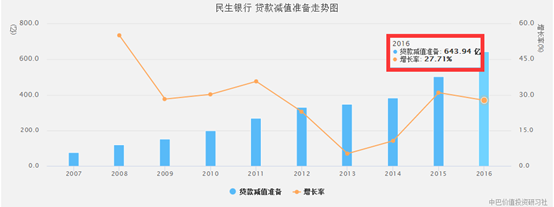

根据中巴护城河模型,民生银行2016年的贷款减值准备为643.94亿元,2015年为504.23亿元,两者相减等于139.71亿元。

所以,民生银行2016年不计计提的税前利润应为:602.49亿元+139.71亿元=742.2亿元。

另一方面,来看民生银行的贷款情况。

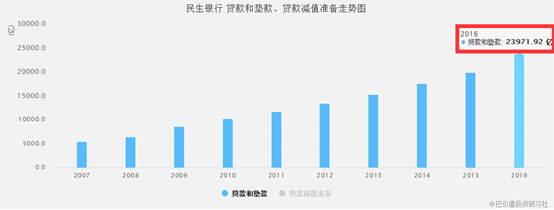

民生银行的不良贷款主要来自公司贷款,所以我们主要选取这一指标,忽略个人贷款。由上图可以看到,2016的这一数据为23971.92亿元。

按照巴菲特不良率10%、损失率30%的算法,可以得出民生银行上一年的实际损失为23971.92亿元*10%*30%=719.1576亿元。

综上,民生银行2016年不计计提的税前利润为742.2亿元,最坏实际损失为719.1576亿元。也就是说,即便发生了巴菲特预想中的“最惨情况”,民生银行的税前利润仍然为正,甚至但从这一指标看,比1990年伯克希尔买入时的富国银行情况还要好。

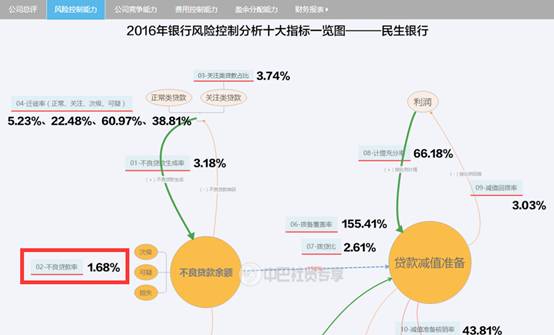

而别的不说,我们目前知道的情况是,单就不良贷款率来说,民生银行2016年的数据是——

1.68%。远没有达到巴菲特所说的10%。

所以,从坏账和收益比角度讲,民生银行也许并没有大多数人们认为的那么差。

本文版权归“中巴价值投资研习社”所有

欢迎分享,如要转载,请联系我们

价值投资者都会关注的公众号

登录中巴官网成为社员(www.zhongba01.com)

添加微信号Koala_131226入群

加入中巴,开启您的价投之旅!

加入中巴,开启您的价投之旅!