1

2021的魔幻事件

1.1

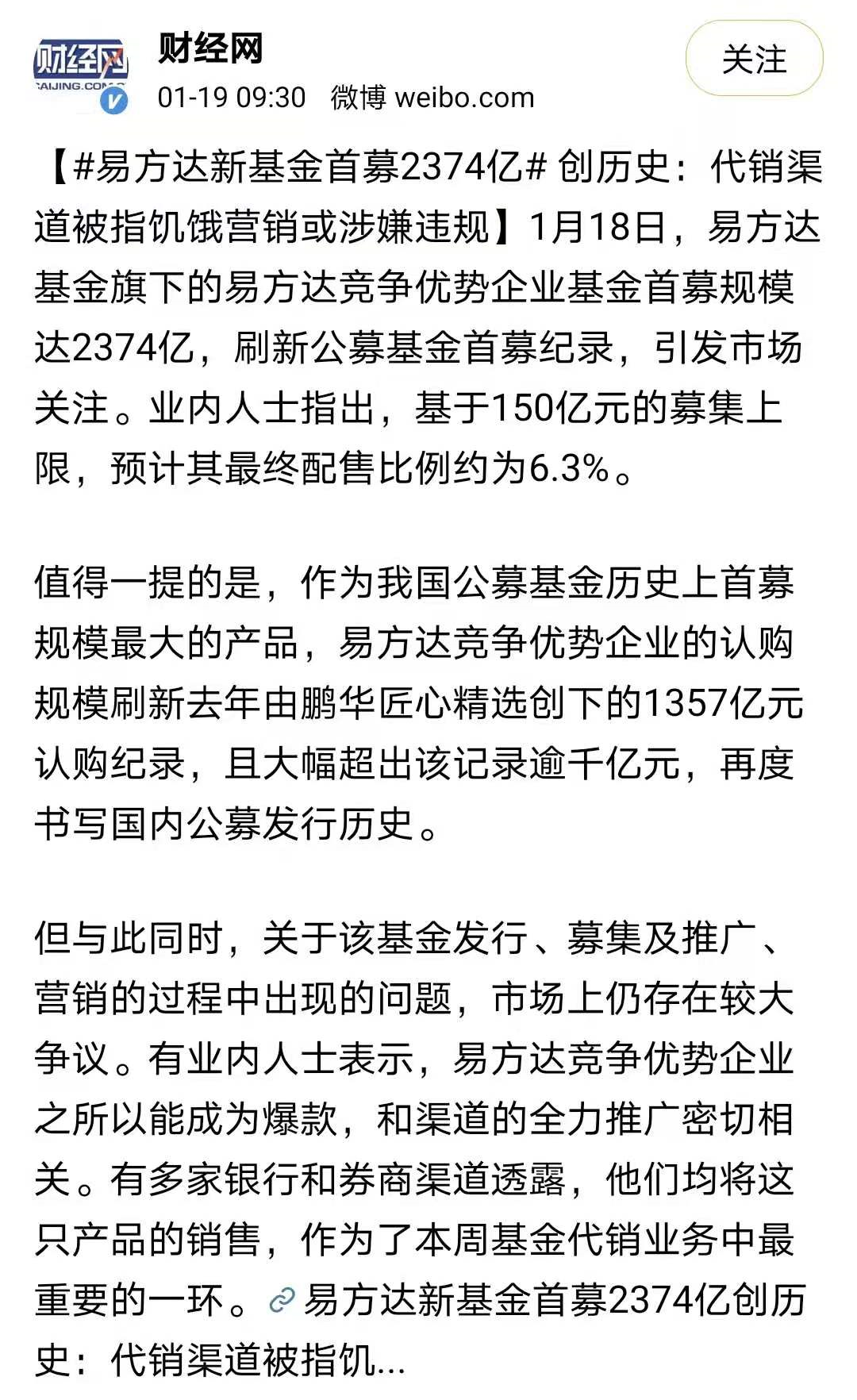

易方达比女明星还能上热搜

2021 的新闻依旧魔幻,郑爽的事儿,直接让豆瓣服务器都崩了,感觉还能大战三天…然而比郑爽更疯的是,

这么大瓜的新闻都能让易方达在微博热搜里冲进前 5,可见这届网友有多想理财(搞钱)了

……

在

2019 微博数据里,95 后占比 42%,也就意味着 19-24 岁的大学生群体成为微博的主力军,90 后和 00 后分别占 22%、20%。

由于互联网渠道理财基金的推广,

这届年轻人普遍觉醒的要比 80 后和 70 后早了。

从微博的财经网号关于此次易方达新基金报道的评论下,也基本能辨别出这次参与申购新基金里有不少是年轻人,虽然参与金额普遍不高,但是参与度确实达到了高潮。

毕竟一个新基金准备卖 150 亿,首募就能有 2000 多亿进来,直接打破公募

募集记录,只能说明

市场上的钱实在是太多了,也许这样的疯新闻在近期还会不断涌现。

1.2

南下资金

再说一个事儿,最近南下资金基本上都保持着 100 亿港币以上的净买入,突破 200 亿港币以上的净买入也频频发生。

所谓南下资金就是大陆的钱,通过港股通这个方式去购买在香港上市的股票。与南下对应的是北上,也就是境外的投资者,来大陆购买 A 股的股票。

这是个什么概念呢?

2020 年全年,南下资金一共买了 5968 亿港币。截止到昨天,2021 年才过去 19 天,南下资金已经疯狂扫货了 1853 亿港币。

直接完成了去年 1/3 的水平。

钱,正在飞速涌入到港股市场中去。

1.3

港股通 50etf 溢价

昨天恒生指数在连续上涨 4 天后,昨天上午又开始放大招,直接导致场内部分港股标的的 ETF 出现了溢价。

什么是场内的 ETF 溢价?

俗话说,买的人一多就没好事儿,买的人多了才会出现溢价。

那怎么会出现买的人突然多了呢?

因为大部分韭菜们投资港股并不是很方便。要么需要港股开户,要么需要通过港股通的渠道,而这两个方式都有一定的门槛。其中最便捷的方式之一就是通过 A 股市场的港股 ETF 来投资港股。

而加上最近市场上各种声音开始推场内港股ETF,直接导致了今天抢筹的现象。

我们买卖 ETF 有两种方式,一个是场内,一个是场外,这个所谓的

“场”

指的是

交易所

。

在场内进行买卖,就像是我们买股票那样来买卖 ETF。

在场外进行买卖,是在场外申购基金,比如直接从基金公司,或者通过支付宝等第三方平台来进行申购。我们买场外基金取的是净值,是固定不变的,是根据基金公司每天晚上公布的净值来确定购买价格。

在场内交易所里买卖 ETF 是市场化的行为,也就是它会像股票一样,是实时的交易价格,如果突然一下买的人多了,那价格就会被短期炒高,

如果市价高于比当天的净值,就会产生溢价。

溢价产生就容易出现套利,套利者可能会从场外申购,再转到场内卖出。如果套利大军很多,那大量的卖出就可能会影响场内购买 ETF 的价格,造成亏损。

所以,在此建议想参与到港股投资的小伙伴,目前也尽量选择场外交易的方式,也就是从基金公司或者像支付宝这样的第三方客户端进行购买,不要一窝蜂的去抢购场内 ETF。

2

什么最近投资港股的声音越来越多?

-

港股一直以来都要比 A 股的性价比更高。有的公司同时在 A 股和港股上市,它在 A 股的股价能比港股贵 40%。因为港股的参与者大多数是机构,所以市场成熟度比 A 股要高,同样,缺少了散户,市场活跃度不如 A 股强。因此港股的估值水平往往比 A 股要低,这个情况已经维持了多年;

-

从稀缺性来看,港股有很多 A 股没有的资源。类似于阿里巴巴,腾讯,美团等大型互联网公司,这些公司因为上市制度等原因,未能在 A 股上市。而投资者如果想买到这些公司,只能通过港股市场或者美股市场。

-

目前 A 股整体的结构性上涨到达了一定阶段,很多大蓝筹的估值已经不算便宜了,市场开始了有了分歧。但小市值股票的不确定性较高,市场活跃度不够,因此大资金有逐渐往港股市场靠拢。

多方面的原因导致目前资金开始流向了港股,但实际上,港股投资需要投资者有非常强的专业投资能力,因为市场的成熟度以及其受海外其它市场的影响还是比较大。

所以买港股,不如买港股基金。对于大众来说,抢场内ETF,不如买场外基金。

3

冯柳的观点

最近看一段私募大佬冯柳关于港股的一点看法,也想分享给大家作为参考。

“2016 年是我第一次碰港股,以前没有参与过。我在去之前也区分了一下 A 股和港股的不同,因为一直听说港股比较凶险,所以我把 A 股、港股类似的股票都翻出来对比,我发现他们在顶部的时候是一样的,但是在底部的时候很不一样。港股散户少,而底部一般是散户抗出来的,所以

港股的底部位置比 A 股低。”

“还有一个不同,A 股真正的底部是所有参与的人都奄奄一息了,所以

A 股虽然平时的成交量很大,但真正的底部量是不大的

。

而港股在底部时做空的力量还很活跃,所以相对容易在底部买到量。

在底部买入筹码的时候,有的港股代价还更少些。”

“第三从成交量来讲,虽然港股成交量低,但参与的人也少。A 股成交量即便量是港股数倍,但是参与的人更多,你分到的部分也就小了,所以并不像表面上看到的那样。另外,

港股一旦明朗之后就不太容易有右侧的机会,要偏左侧一点,港股的左侧比 A 股的左侧更容易买和卖。

所以二者相比有好有坏。”

“还有就是 A 股参与的人很多,哪怕很低关注度的股票未来也可以变高,所以你可以选择低关注度的地方,而

港股绝对不能赚关注度从低到高的钱,因为很多港股的关注度可能一辈子都低。

你要选择的股票一定得是市场绕不开的

,可以说这个企业整个经营节奏不好,然后市场对它有各种各样的偏见,但它一旦好起来的时候,市场是绕不开的,尽可能选行业龙头或者有代表性的公司,不能选绕得开的。这不光是从市值的角度来看,有的股票可能市值不小,但它这个行业上市公司挺多,它也可能关注度非常低。还有的股票可能市值没那么大,但在它这个行业里可能是唯一或者有代表性的,所以这个关注度不容易绕开。”

“所以

港股挖掘价值的时候不能从光估值的角度出发,要尊重不同市场的估值偏好。

另外是人少的地方不能去,虽然我们要做逆向投资,但是我们要更多地在大家绕不开的地方去做逆向投资。”

“至少关注的人是多的,参与的人可以少,但关注的人不能少。有的股票不管基本面好与坏,大家可以绕得开,这就是被边缘的股票,很难重新再回到正常估值体系里来的。在 A 股过去其实不存在很边缘的股票,只要有点东西,很容易重新回到视线。但

我觉得 A 股以后上市公司多了可能也会有港股公司类似的情况。所以在关注度的角度上,我们也要参照港股,在下次 A 股底部的时候,可能也会参考港股的模式来做。

今年虽然是第一次做港股,但一直有保持过关注,这样机会来了要参与是比较容易的。”

他在一次采访中还提到,前几年在港股上还有一个很失败的投资。

“当时我以 8 倍 PE 买入了一个双位数增长的细分行业,全球龙头也是非 A 股的,公司认为随着数据的持续向好,市场会改变该产业被绕开的共识,从而实现双基结果,无论数据如何增长,市场定性始终不为其改变,最终我只能以更低的 6 倍 PE 卖出,像这类失败案例,我过去几年碰到了非常多,大部分都是以某几个局部的点出发去对抗一个无法被证伪的长期共识,然后死去活来的深陷泥潭,不得不认错低头

,所以,如果确定性的共识是在较长维度下得出的,我们一定要加入并顺从于她万不可与其对抗

。”

总之,大家一定要想清楚,

在现阶段

,无论是继续在 A 股里折腾,还是尝试进场港股,你要想是在哪个场子玩儿,一定要足够熟悉那个场子的玩儿法。

4

写在最后

附一张博格老师整理的关于港股基金的整理表格

最近,相信买过星球的小伙伴应该比较欣慰,博格在几年前买入的恒生国企已经不断升高了,并且,在去年年中就开始逐步布局的港股基金,一起上车的小伙伴应该最近可以加个鸡腿了,全家桶也行。

所以说,投资永远最不缺的就是机会,缺的只是耐心,

让我们静待时间的玫瑰绽放。

最后,请大家每天默念

选好基金,趴着不动。

耐心是最大的美德。

Love and peace

喜胖不胖,陪你运盛财旺

欢迎

点赞

和

在看

鼓励我