减仓钢铁:四季度降幅创

2011

年至今之最大

2018

年四季度,公募基金大幅减仓钢铁,单季度减幅创

2011

年至今之最大

。

从持仓数据来看,钢铁板块的公募持仓从

0.5%

下降至

0.16%

,是目前机构最低配的板块:

1

、以钢铁持仓数据的历史区间模拟来看,当前持仓分位值约

20%

,持仓市值占比倒数第一;

2

、历史分位来看,钢铁持仓占比位列历史上的倒数第三,基本上是有史以来的较低配位置;

3

、钢铁板块历史分位数的环比降幅全行业最大,属于横向对比中被减仓比例最大的板块。

公募基金历史配置钢铁板块持仓比例的中位数约

0.6%

,最新

A

股钢铁板块的市值占比约

1.4%

,当前钢铁行业明显低配。

配置全面占劣势:自上而下的三条配置主线

四季度螺纹钢均价和估算成本滞后毛利均值各下跌

17%

和

52%

;钢铁板块的绝对

/

相对收益分别为

-19%

、

-7%

。四季度机构在周期上的配置思路主要顺延三条主线,经济周期、产业链、供给侧

&

环保:

1

、沿经济周期配置,聚焦具备对冲属性景气品种

。受益于对冲政策且流动性敏感的地产与建筑,以及弱周期强防御的下游必需消费农林牧渔与商贸零售;

2

、沿着产业链配置,自上游向中下游转移

。受益于成本端压力缓解的中游制造,电力设备、机械设备;

3

、规避受益于供给侧改革与环保限产的板块,

化工、有色、钢铁、建材等皆现大幅度减持。

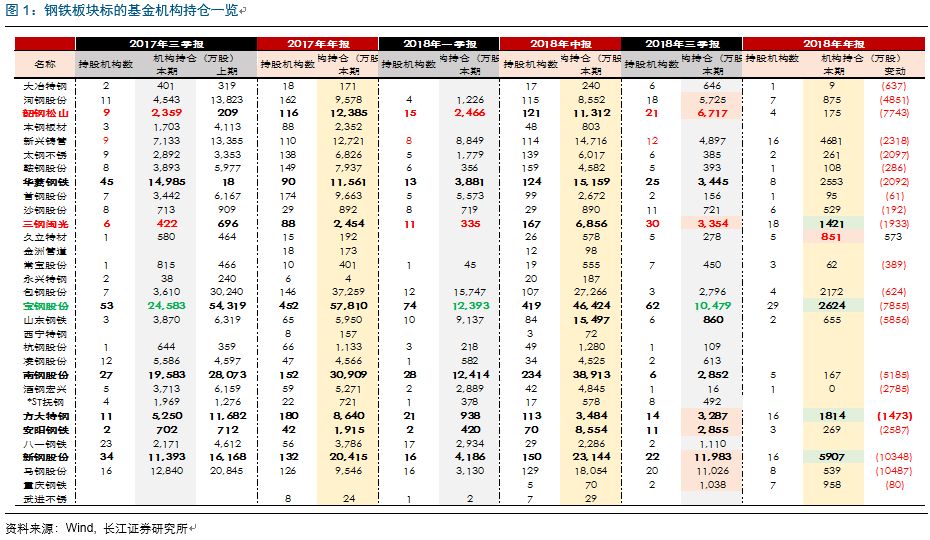

个股概况:受累行业影响,泥沙俱下

22

只公募持仓钢铁个股中,仅久立特材

1

只逆势增持

206%

至

851

万股,其余均呈不同幅度减持。

1

、个股持股数大幅下降

:环比降幅中位数达

-74%

。其中宝钢股份持股数降

75%

至

2624

万股,方大特钢持股数降

45%

至

1814

万股;

2

、持股机构个数也在大幅回落

:较中报降幅中位数达

-97%

,三钢闽光

/

宝钢股份

/

方大特钢降幅分别为

-89%/-93%/-86%,

宝钢股份自中报

419

家降至年报

29

家。

周期扁平化,关注过度悲观后的理性修正

面临经济下行压力之时,机构对钢铁一类的典型周期性品种有所减持符合常理,但过低配置下,行业依然面临预期之差博弈的机会:

1

、受益于供给侧改革与环保压力,原则上本轮周期基本面的低点,会高于上一轮

2013-2015

年的低点;

2

、行业内头部效应的放大,使得部分优质龙头的配置价值从中长期来看也开始具备性价比。因此短期来看,行业较低的库存水平,与宏观层面下行压力的缓释,或为春节后的旺季复工带来一定的预期之差,叠加当前较低的估值与年报季的高分红预期,方大特钢、三钢闽光、宝钢股份等都具备较大吸引力。

风险提示:1.供给端出现明显波动;2.下游需求大幅下滑。

评级说明

行业评级:

报告

发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:

看好:

相对表现优于同期相关证券市场代表性指数;

中性:

相对表现与同期相关证券市场代表性指数持平;

看淡:

相对表现弱于同期相关证券市场代表性指数。

公司评级:

报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:

买入:

相对同期相关证券市场代表性指数涨幅大于10%;

增持:

相对同期相关证券市场代表性指数涨幅在5%~10%之间;

中性:

相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:

相对同期相关证券市场代表性指数涨幅小于-5% ;

无投资评级:

由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:

A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

点击标题或回复对应数字,查看长江证券钢铁研究小组

原创

深度报告,给您带来不一样的钢铁世界。