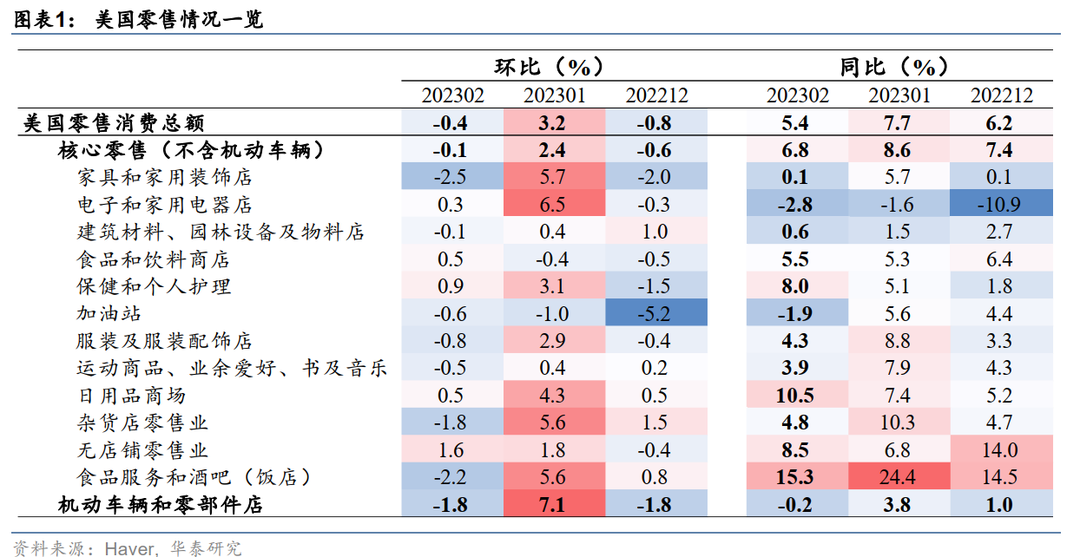

美国

2月零售消费点评

美国

2

月零售消费环比转负,录得

-0.4%

,符合彭博一致预期,部分原因是

1

月高基数影响(

+3.2%

),

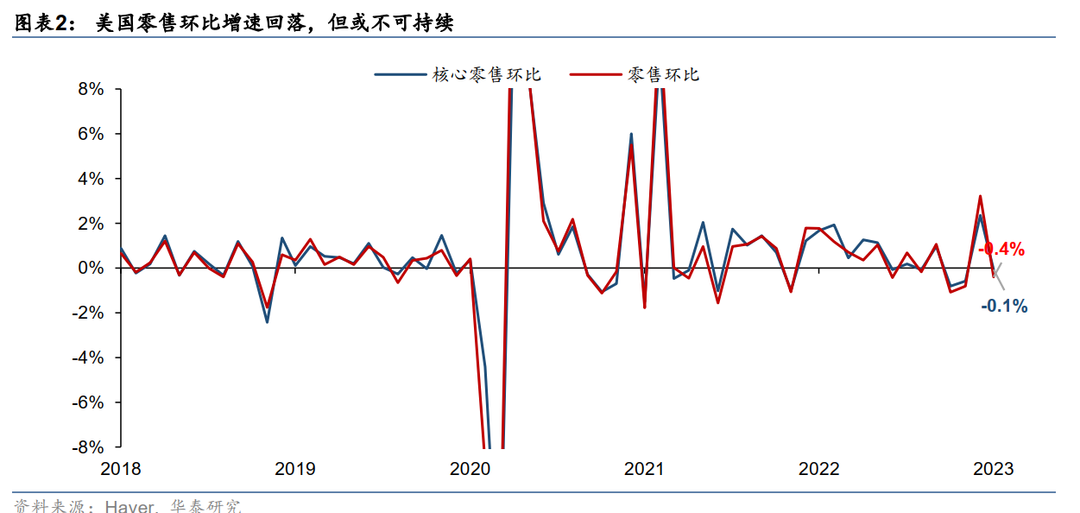

零售同比增速下降2.3pct至5.4%;核心零售环比-0.1%,同比为6.8%,与彭博预期一致。1-2月零售销售平均相对12月的环比为3.0%,仍然位于较高水平。具体来看,部分耐用品消费放缓,特别是地产链和机动车产业链。零售数据总体符合预期,但受瑞士信贷大跌以及欧洲股市下跌的拖累,市场风险偏好迅速下降,美元指数上升1.1%至104.7、美国2年期和10年期大幅下降45bp和25bp至3.80%和3.43%,市场预期3月FOMC加息25bp的概率为50%左右,年内降息100bp左右。

分项环比增速普遍转负,能源、地产链和机动车消费放缓带动核心零售消费环比下降,主要是因为

1

月的高基数拖累。

耐用品消费大幅放缓,其中家具和机动车环比分别录得-2.5%和-1.8%(图表1),较1月(+5.7%和+7.1%)大幅下降,电子和家用电器消费也明显减速,环比从1月的6.5%下降至0.3%。建材(-0.1%)、服装(-0.8%)和杂货(-1.8%)环比增速均转负。另外,食品服务消费也有明显下降,环比录得-2.2%,或反映2月餐饮需求较1月有所下降。

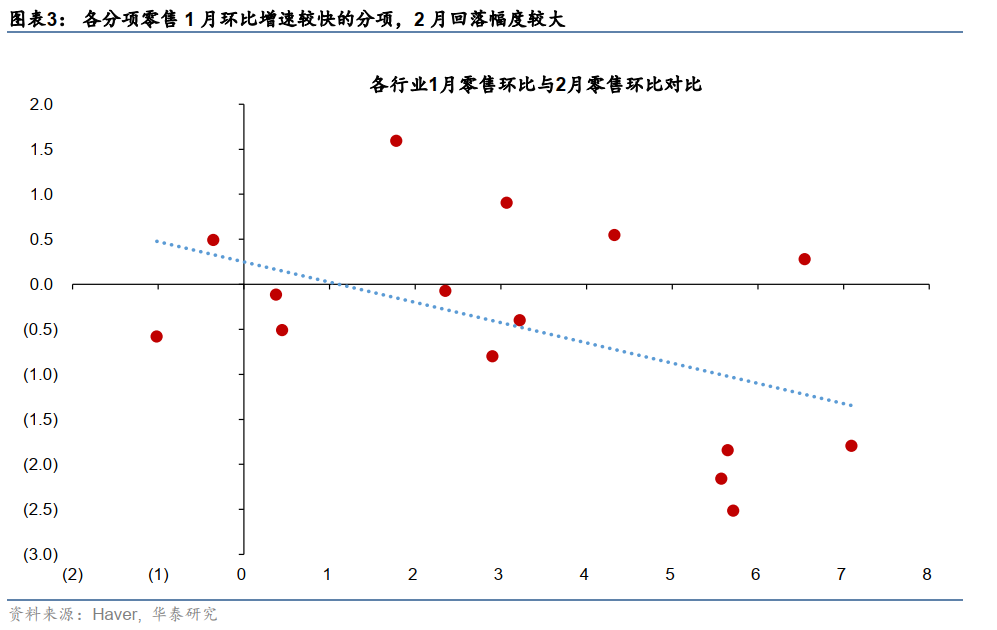

各分项零售消费普遍放缓或受1月零售高基数的影响,1月环比增速较快的分项,2月回落幅度较大(图表3)。

往前看,

2

月零售数据仅小幅放缓,显示美国消费韧性仍然较强。

从影响美国居民消费能力的核心因素——就业和薪酬来看,2月失业率和劳动参与率虽然小幅回升,但新增非农就业仍然超预期,叠加美国国税局上调起征点对居民的“减税”,居民可支配收入维持相对高位支撑了消费的韧性。其他数据也佐证消费需求仍然强劲,2月通胀数据中家具、服装等耐用品环比增速再次加速,二手车领先指标Manheim二手车价格指数2月上涨4.3%。但3月8日硅谷银行事件爆发且持续发酵(详见《硅谷银行破产会产生蝴蝶效应吗》,2023年3月12日)为后续居民消费走势带来了不确定性。随着部分银行相关风险的逐渐暴露,居民的避险情绪可能上升、消费意愿下降,从而减少消费支出。

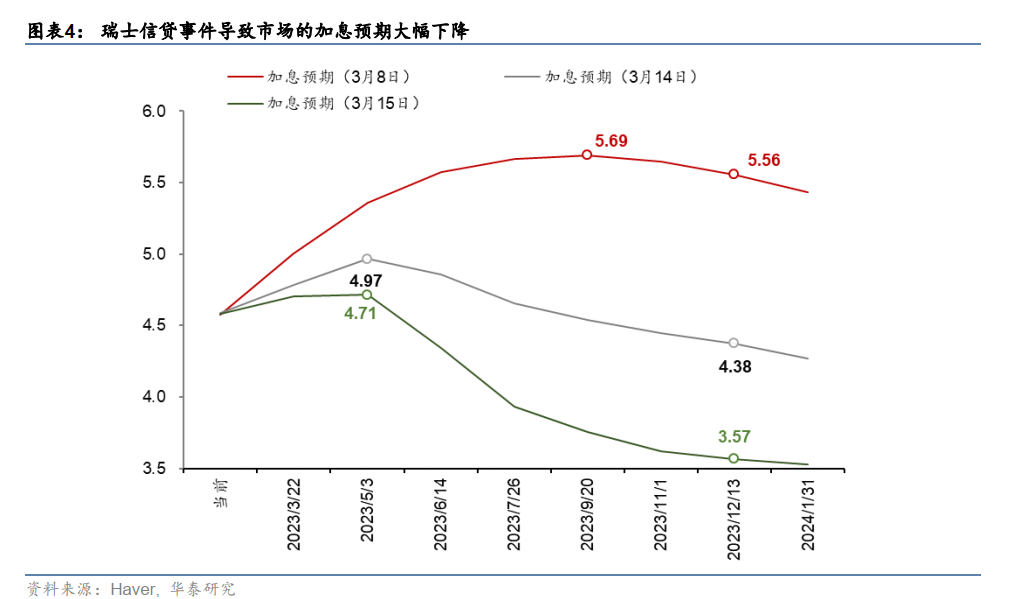

虽然

2

月美国核心通胀环比超预期,零售仍有韧性,但当前金融稳定已成为美联储的关注焦点,由于避险情绪和金融风险不断上升,

3

月

FOMC

的加息幅度存在较大不确定性。

一方面,美国硅谷银行挤兑事件尚未完全平息,美联储、财政部和FDIC的救助仍未完全消除储户和市场对于中小银行挤兑的担忧(详见《硅谷银行破产会产生蝴蝶效应吗》,2023/3/12和《SVB解决方案:近忧暂缓、远虑犹存》,2023/3/13)。另一方面,瑞士信贷和欧洲股市大幅下跌触发全球避险情绪,金融风险上升。当前市场预计3月FOMC加息25bp的概率约为50%(图表4),我们预计美联储不会超预期加息,具体的加息幅度将取决于未来6个交易日内金融风险如何演绎,如果市场加息概率回落至50%以下,不排除美联储3月不加息的可能。

风险提示:利率上行、高通胀压制总需求;美国银行挤兑冲击金融体系。

本文摘自:2023年3月16日发表的

《美国零售符合预期,地产和汽车产业链减速明显》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 SAC S0570122120062

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。