重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

|

投资要点:

|

|

微芯生物成立于

2001

年,是国内最早开展创新药研发的公司之一。公司

3

款产品已上市或处于临床后期,西达本胺开创中国创新药对欧美专利授权先河,研发平台助力持续创新。我们认为公司是国内少有的具备原创新分子实体药物全流程研发经验的公司,此次成功登入科创板对

A

股创新药投资具有示范意义。

原创新药先锋,研发平台助力持续创新。

我们认为创新药行业研发风险大,具备持续创新能力的标的极度稀缺,公司已展现持续创新潜力:(

1

)研发梯队形成,西达本胺已上市且乳腺癌适应症正申请上市,西格列他钠临床

III

期已完成,西奥罗尼处于临床

II

期;(

2

)具备“

know-how

”能力,我们认为

公司是国内少有的经历过创新药从实验室研发到上市阶段全流程的自主研发型企业;(

3

)西达本胺开专利授权欧美先河,先后授权沪亚生物、日本卫材等,验证产品创新性。

研发迎来收获期,近

3

年营收、净利润有望高速增长。

公司西达本胺乳腺癌适应症已提交上市申请、西格列他钠

2

型糖尿病适应症有望

2019

年提交上市申请,未来三年大适应症上市有望带动收入端高增长。

2018

年研发费用率

29%

,我们认为公司资本化临床最后一期研发投入的情况下,在保持自主研发的情况下研发费用不会出现大幅增长。在市场导入阶段,销售费用有望促进营收增长,保持销售费用率稳定。因此我们预计

2019-2022

年公司营收、净利润有望高速增长。

原创新药平台,后续品种值得期待。

公司自主创建“基于化学基因组学的集成式药物发现及早期评价平台”,产品均为新分子实体。目前国内外大量试验正探索西达本胺与

PD-1/L1

、

CAR-T

疗法联用,并拓展艾滋病、

NSCLC

等多个适应症。临床前有

JAK3/JAK1/TBK1

、

ASK1

、

IDO

、

PD-1/L1

、

NR

等靶点产品。

未来

1

年内的催化剂。

西达本胺乳腺癌获批上市,西达本胺日本地区申请上市,西格列他钠

2

型糖尿病申请上市,西奥罗尼

II

期临床初步数据披露。

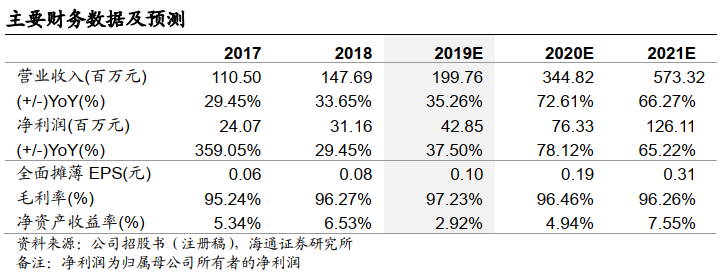

盈利预测及估值。

我们预计公司

2019-2021

年归母净利润分别为

4285

万元、

7633

万元、

1.26

亿元,对应全面摊薄

EPS

分别为

0.10

、

0.19

、

0.31

元。我们认为公司

DCF

估值合理市值区间在

82.7-94.4

亿元,对应

6

个月合理价值区间

20.16-23.01

元,首次覆盖,给予“优于大市”评级。

风险提示。

新品研发不达预期风险,新药或仿制药市场竞争风险,市场推广不达预期风险,资产减值及折旧摊销风险,绝对估值方法波动风险。

|

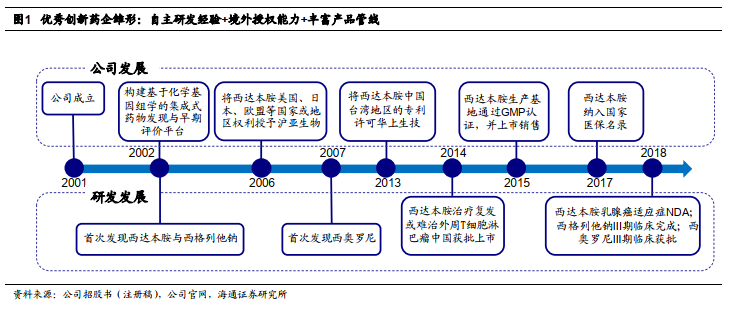

1.原创新药先锋,持续创新潜力展现

微芯生物成立于

2001

年,是国内最早开展创新药研发的公司之一。

公司

3

款产品已上市或处于临床后期,西达本胺开创中国创新药对欧美专利授权先河,研发平台助力持续创新。

我们认为公司是国内少有的具备原创新分子实体药物全流程研发经验的公司,此次成功登入科创板对

A

股创新药投资具有示范意义。

1.1 核心品种西达本胺,开创专利授权欧美地区先河

公司营收主要来自

1.1

类创新药西达本胺销售及境外授权

。西达本胺为全球首款治疗复发难治性外周

T

细胞淋巴瘤的口服药,疗效明显优于其他二线治疗方案,

2018

年西达本胺销售及境外授权收入

1.5

亿元,占公司营收

99.2%

。

西达本胺境外授权,验证产品创新性。

境外授权能力是验证药品创新性的重要标准。

2006

年公司通过技术授权许可方式将西达本胺在美国、日本、欧盟等国家或地区的权利授权给沪亚生物,创立国内公司专利授权(

license-out

)欧美地区先例。

2010

年西达本胺临床试验获

FDA

通过,成为中国最早在美国获批临床的创新药。

2016

年,沪亚转让西达本胺权益给日本卫材。

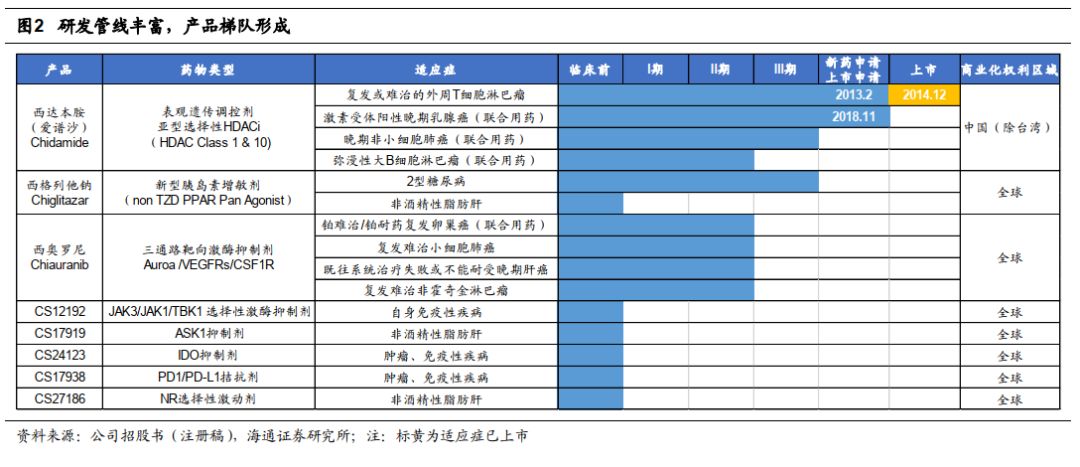

1.2 研发管线丰富,展现持续创新潜力

西达本胺等核心产品积极拓展大适应症。

西达本胺是表观遗传调控剂,已获批复发或难治的外周

T

细胞淋巴瘤适应症,

ER+

晚期乳腺癌处于申请上市阶段,且晚期非小细胞肺癌(

NSCLC

)、弥漫性大

B

细胞淋巴瘤(

DLBCL

)已进入临床后期。西格列他钠是新型胰岛素增敏剂,主要针对

2

型糖尿病等代谢性疾病,目前糖尿病已完成

III

期试验。西奥罗尼是针对

Auroa/VEGFRs/CSF1R

的三通路靶向激酶抑制剂,目前卵巢癌、小细胞肺癌、肝癌、非霍奇金淋巴瘤正在开展

II

期临床试验。

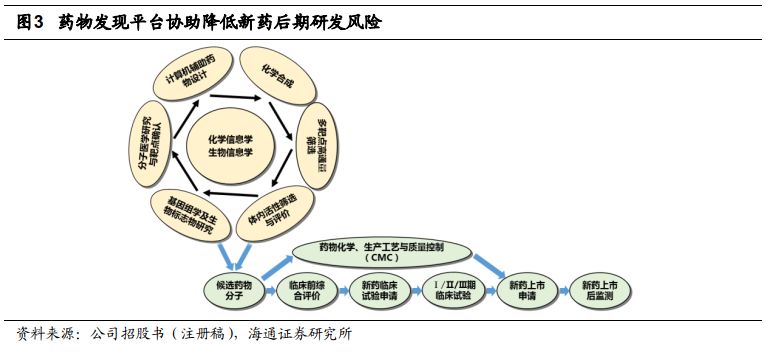

自主研发平台降低新药后期开发风险,储备项目展现持续创新潜力。

公司自主开发的“基于化学基因组学的集成式药物发现及早期评价平台”可显著降低新药的后期开发风险,目前已发现多种针对恶性肿瘤、糖尿病等代谢性疾病及自身免疫性疾病的药物。基于自主研发平台,公司具有

14

个在研项目储备,其中

8

项处于临床

II

期及以后阶段,

6

项处于临床前研究阶段,候选药物均为新分子实体。

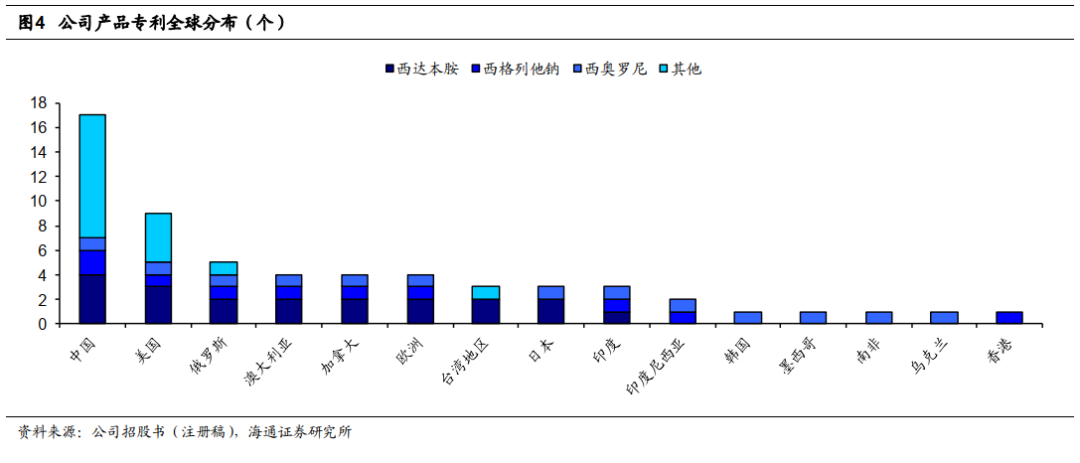

1.3 全球专利布局,构筑创新药护城河

公司在全球领域进行专利布局,为创新药销售构筑护城河。

我们认为专利是创新药企的最重要的护城河之一,创新药生意本质是专利的生意。公司专利布局丰富,累计申请境内外发明专利百余项,获

59

项境内外发明专利授权。

2017

年西达本胺中国发明专利获国家知识产权局和世界知识产权组织联合颁发的“中国专利金奖”。

2.海归科学家创业,苦心经营已盈利

2.1 公司实际控制人鲁先平,核心技术团队稳定

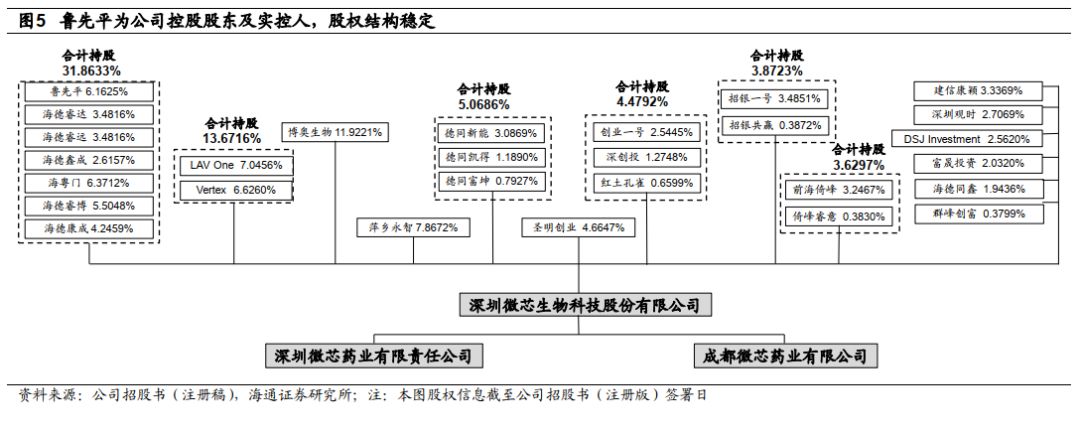

公司股权结构稳定,控股股东及实控人为创始人鲁先平博士。

公司控股股东及实际控制人鲁先平博士直接持有公司

6.1625%

股份

,

并通过其一致行动人合计控制公司

31.8633%

股份,其中鲁博士在海德睿达、海德瑞远、海德鑫成担任执行事务合伙人,海粤门、海德睿博、海德康成分别为初创团队、员工、高管持股平台。

海归科学家鲁先平——

鲁先平,

1963

年

2

月生,美国国籍,拥有中国永久居留权,中国协和医科大学

(

现北京协和医学院

)

理学博士。

1994

年在美国加州大学圣迭戈分校完成博士后研究,之后参与创建美国

Maxia

药物公司和

Galderma Research

生物技术公司,从事肿瘤、糖尿病及免疫疾病原创新药发现工作。

2001

年

3

月至

2018

年

3

月历任微芯有限首席科学官、总裁和副董事长,

2018

年

3

月至今任公司董事长、总经理、首席科学官。

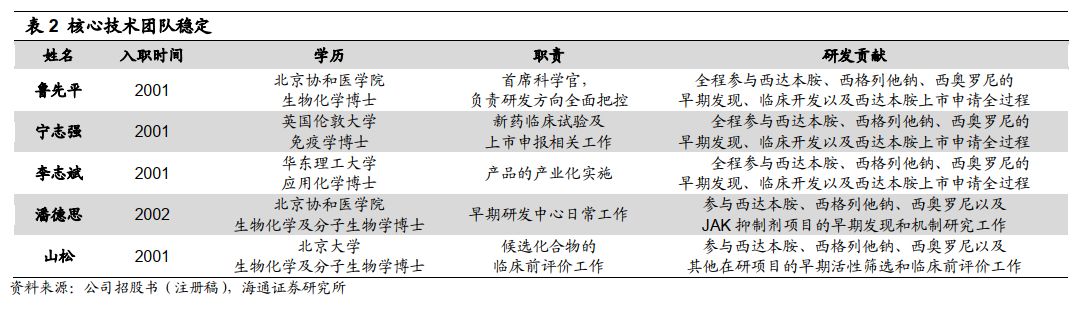

核心技术团队稳定,研发经验丰富。

公司核心技术团队均参与了西达本胺、西格列他钠、西奥罗尼的研发上市工作。宁志强博士毕业于英国伦敦大学免疫学系,曾任美国辛辛那提大学研究助理教授、全国生物芯片标准化技术委员会委员,目前主要负责新药临床试验及上市申报相关工作。李志斌博士毕业于华东理工大学应用化学系,负责药物的化学、质控、生产及知识产权等产业化实施工作。潘德思博士毕业于北京协和医学院,目前负责早期研发中心日常工作。山松博士毕业于北京大学,负责候选化合物临床前评价工作。

截至

2018

年

12

月底,公司拥有研发人员

104

人,占公司员工总数

28.03%

。

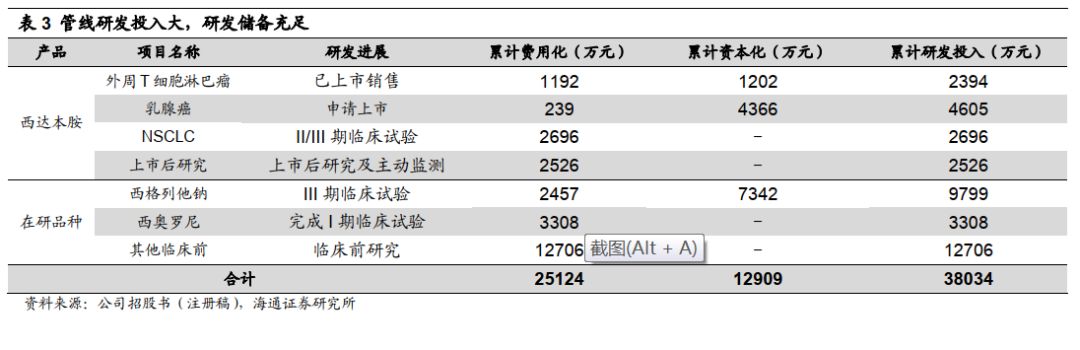

研发投入大,研发储备充足。

研发投入是创新的基础,公司研发项目累计投入

3.8

亿元,

2018

年研发投入

8248

万元,占营收

55.9%

,其中资本化投入

3932

万元,占

18

年研发投入

47.7%

。公司研发投入资本化时点为上市前最后一期临床试验,我们认为随后续产品进入临床研发阶段,研发投入有望增长。

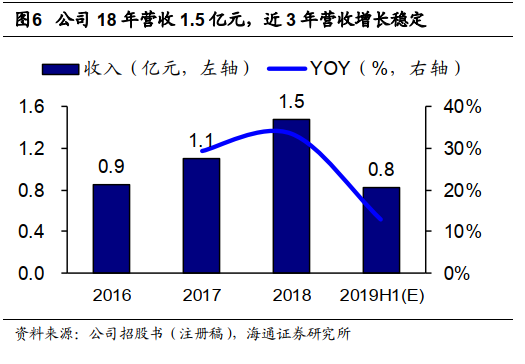

2.2 主营业务突出,业绩快速稳步增长

公司

18

年营收

1.5

亿元,

16-18

年营收增长稳定。

公司

2018

年营收

1.5

亿元,近

3

年营收增长稳定,

2016-18

年

CAGR

为

31.5%

。公司

2019H1

预计营收

0.8

亿元,同比增加

12.8%

,主要系增值税率调整、西达本胺片销售继续放量增长影响,我们预计全年营收增速有望回升。

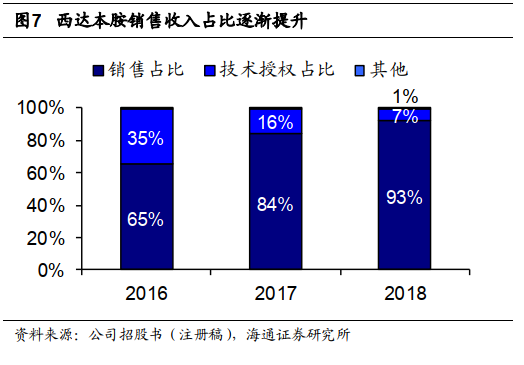

公司营收主要来自西达本胺,销售收入占比逐渐提升。

公司营收主要来自西达本胺销售及技术授权许可收入。西达本胺上市以来,公司收入稳定提升,

2018

年西达本胺销售收入占公司营收

93%

。我们认为随西达本胺日本获批上市及美国试验进展推进,销售分成及里程碑收入有望进一步提升。

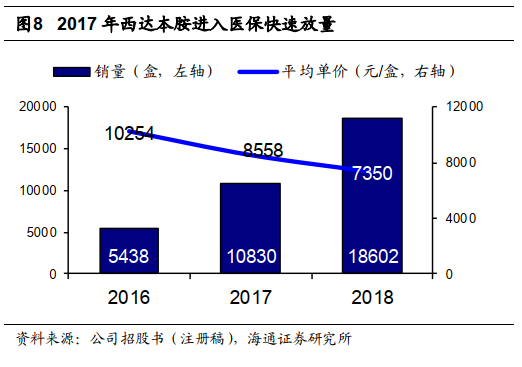

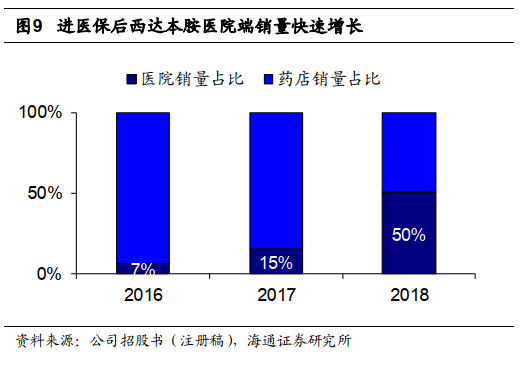

西达本胺进入医保快速放量,医院销售有望保持增长。

西达本胺

18

年销售

18602

盒,同增

71.8%

,平均单价

7350

元

/

盒,同减

14.1%

,销售表现变动主要是

2017

年

7

月进入医保。按销售量统计,西达本胺进入医保后

2018

年医院终端销售占比大幅增加至

50%

,我们认为医院端销售量占比存在提升空间,医保降价有望继续利好西达本胺销售增长。

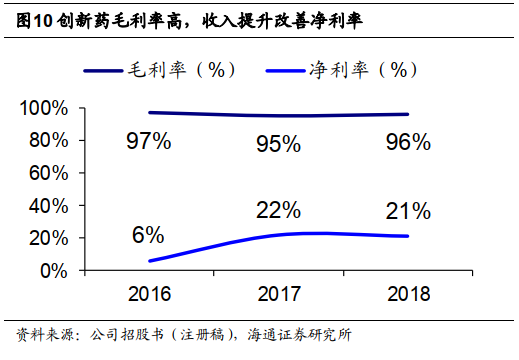

创新药毛利率高,收入提升改善净利率。

公司营收主要来自西达本胺,

2018

年毛利率高达

96.3%

,基本未受医保降价影响。

2016-18

年销售净利率分别

6.1%

、

21.8%

、

21.1%

,提升明显。我们认为随西达本胺境外上市,销售分成提升有望进一步改善净利率。

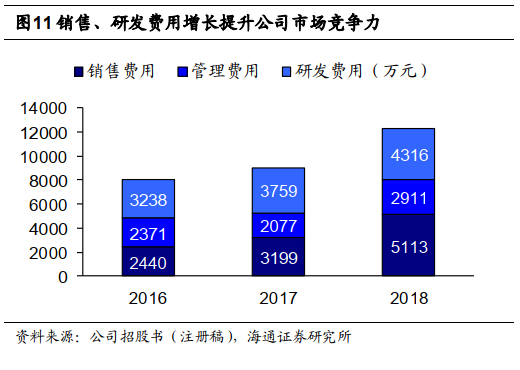

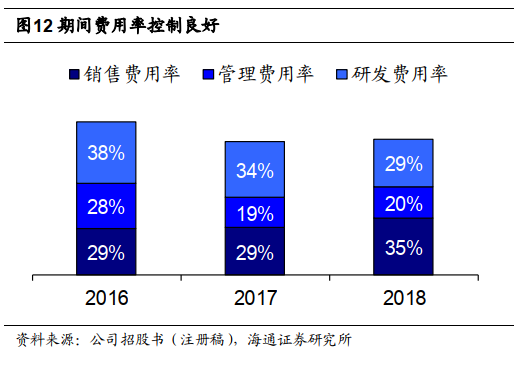

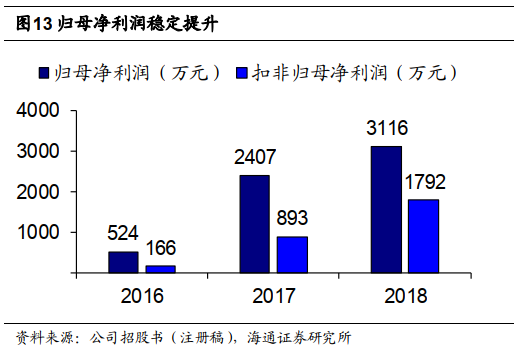

公司期间费用率稳定,归母净利润稳定提升。

公司期间费用控制良好,

2018

年销售费用率、管理费用率、研发费用率分别为

34.6%

、

19.7%

、

29.2%

,财务费用率

-2.1%

占比较低。归母净利润稳定提升,

2018

年归母净利润

3116

万元,扣非后

1792

万元,非经常性损益主要来自政府补助

1257

万元。

3.西达本胺:

PTCL疗效显著,适应症拓展“冰山效应”

3.1 首个亚型选择性HDAC抑制剂,临床指南推荐

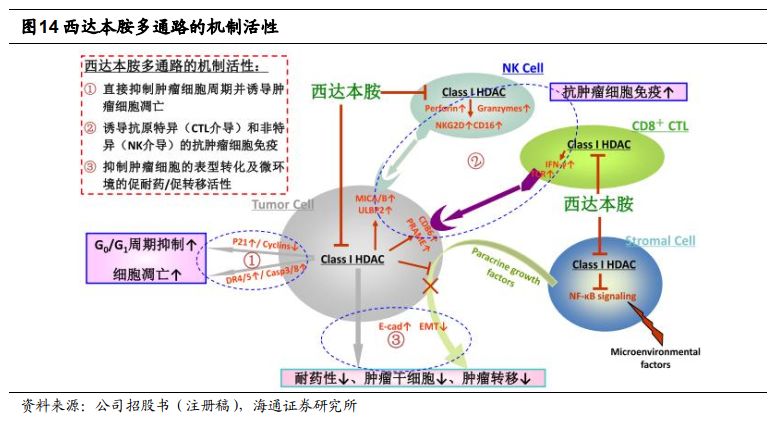

西达本胺作用机制新颖,适应症拓展存在“冰山效应”。

西达本胺是全球首款亚型选择性组蛋白去乙酰化酶(

HDAC

)抑制剂。作为表观遗传调控剂,西达本胺治疗肿瘤的特点体现在(

1

)直接抑制肿瘤细胞周期并诱导细胞凋亡,(

2

)提升免疫系统对肿瘤细胞杀伤,(

3

)抑制肿瘤转移。我们认为西达本胺作用机制新颖,存在多种联用可能,在现有适应症基础上,适应症拓展存在“冰山效应”。

中国治疗外周

T

细胞淋巴瘤(

PTCL

)的唯一药物。

西达本胺是全球首款获批外周

T

细胞淋巴瘤的口服药物,也是目前中国治疗

PTCL

的唯一药物,

2014

年

12

月在中国获批二线治疗

PTCL

。

PTCL

属于非霍奇金淋巴瘤,中国

PTCL

发病例数占非霍奇金淋巴瘤显著高于欧美国家,占

25%-30%

。根据临床统计显示,我国

PTCL

每年新增人数约

1.44

万人。

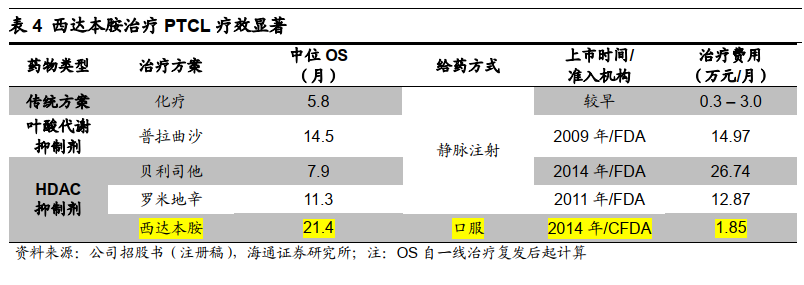

西达本胺疗效显著,指南推荐用药。

PTCL

二线治疗方案较少,目前主要治疗方案有叶酸代谢抑制剂和其他

HDAC

抑制剂(贝利司他、罗米地辛)。西达本胺二线治疗

OS

中位数长达

21.4

月,且给药方便(口服)、可及性高(医保支付价

22.2

万元

/

年,假设报销

70%

,患者仅自付

6.7

万元

/

年)。中国临床肿瘤学会(

CSCO

)等发布的《西达本胺治疗

PTCL

的中国专家共识(

2016

版)》认为其为中国

PTCL

二线首选药物。

3.2 乳腺癌适应症即将上市,患者人群广

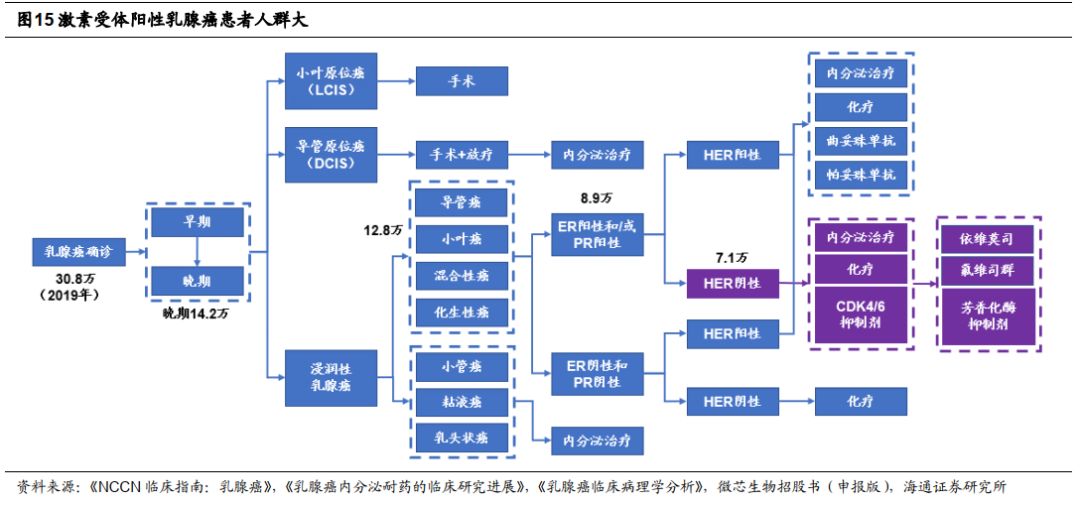

乳腺癌适应症即将上市,患者人群广。

西达本胺治疗激素受体阳性(

ER+

)晚期乳腺癌适应症于

2018

年

11

月申请上市并纳入优先审评,有望

2019

年上市。乳腺癌是中国女性发病率最高的癌症,我们据流行病调查数据估计

2019

年约

30.8

万名新发乳腺癌患者,其中晚期

ER+/HER-

患者

7.1

万人。

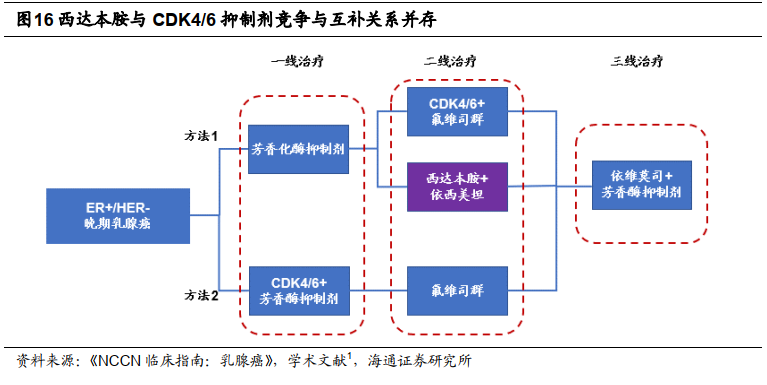

西达本胺机制新颖,存在多种联用潜力。

通过比较

NCCN

等发布的临床指南及实验数据,我们认为

ER+/HER2-

乳腺癌目前有两种治疗方案。辉瑞

CDK4/6

抑制剂帕博西尼

2018

年已上市中国且疗效显著(联用氟维司群

PFS 9.5

月

vs.

氟维司群单药

4.6

月),我们认为其有望成为

ER+/HER2-

一线、二线治疗的强劲选手。现有

III

期临床试验显示西达本胺

+

依西美坦相比安慰剂

+

依西美坦组疗效显著(

PFS 7.4

月

vs 3.8

月)。

西达本胺与

CDK4/6

抑制剂存在竞争关系,假设支付能力足够,由于西达本胺和

CDK4/6

抑制剂作用机制不同,在临床证据足够的前提下,我们认为二者存在联用可能。

帕博西尼专利

2023

年到期,仿制药可能冲击

ER+

乳腺癌市场。

辉瑞帕博西尼核心专利预计

2023

年到期,目前国内已有正大天晴、齐鲁制药等争抢首仿,我们认为同适应症产品仿制药上市可能对西达本胺市场份额产生冲击。除此以外,国内另一款

HDAC

药物恩替诺特正在

III

期临床中,也对现有市场存在威胁。

3.3 NSCLC、DLBCL处于临床研发后期

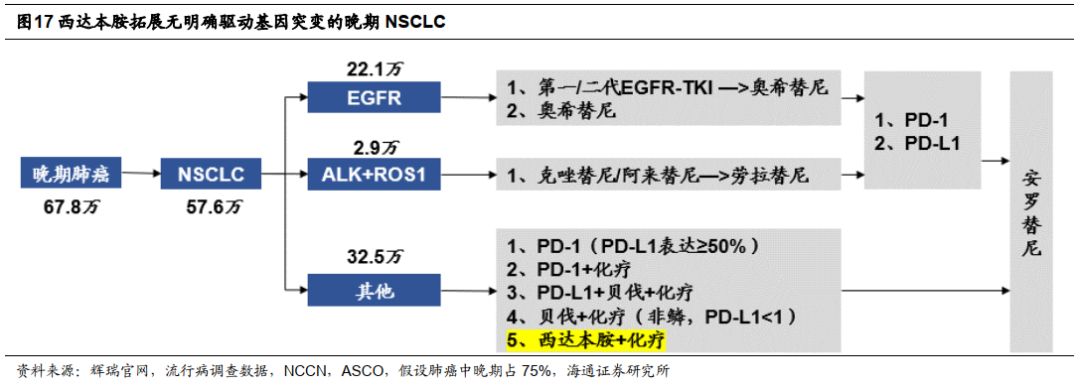

拓展非小细胞肺癌(

NSCLC

),竞争激烈的大适应症。

西达本胺

NSCLC

适应症正处于

II/III

期临床试验,未来主要竞争对手为没有明确驱动基因突变的晚期

NSCLC

药物,该适应症国内每年新增约

32.5

万患者(仅扣除

EGFR/ALK/ROS1+

患者)。潜在竞争对手包括传统化疗组合、贝伐联合化疗、

PD-1/L1

联合疗法等,竞争较为激烈。

沪亚生物在美国开展西达本胺联合

PD-1

二线治疗

NSCLC

的

Ib/II

期临床数据显示,

8

例完成评价的患者客观缓解率

38%

,疾病控制率

75%

,西达本胺联合免疫治疗在此类患者中显示出初步但比较明确的联合用药疗效。

弥漫性大

B

细胞淋巴瘤(

DLBCL

)即将开展

III

期试验。

DLBCL

是较常见的血液肿瘤,我们据流行病调查数据估计

2014

年中国患者总数约

2.5

万人。西达本胺联合

R-CHOP

方案治疗

DLBCL

具有多重的单药和协同药效机制,从整体具有协同一线治疗方案的临床应用潜力,公司即将开展相应

III

期试验。

3.4 “西达本胺+”时代:

开发PD-1联用,拓展艾滋病治疗

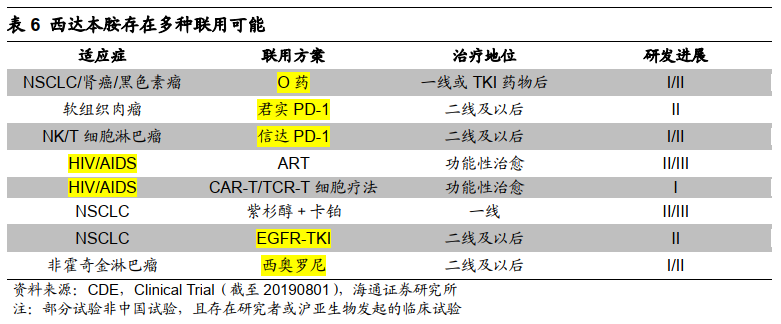

西达本胺作用机制新颖,存在多种联用可能。

从中美现有注册临床试验看,西达本胺联用

PD-1

、

EGFR-TKI

、西奥罗尼方案正在进展中,且有联用

ART

或细胞疗法治疗

HIV/AIDS

的潜力。

4.西格列他钠:新一代胰岛素增敏剂

西格列他钠是新一代胰岛素增敏剂

,作为全球最早完成

III

期临床试验的

PPAR

全激动剂,在控制血糖的同时能够治疗患者脂代谢紊乱,有望

2019

年向

NMPA

提交上市申请。

糖尿病临床未满足需求大,新型降糖药有望高增长。

中国是糖尿病患者最多的国家,

2017

年达到

1.1

亿人,其中

53.6%

患者未确诊。传统降糖药存在低血糖、增加体重等副作用,从国外传统降糖药替代进度看,我们认为具备特色的新型降糖药市场规模有望实现高增长。

联用二甲双胍,对标西格列汀。

二甲双胍是

2

型糖尿病治疗的首选药物,西格列他钠上市后预计与二甲双胍联用,与

GLP-1

类似物、

SGLT-2

抑制剂、

GLP-1/GIPR

双激动剂等药物竞争。

III

期临床数据显示西格列他钠

24

周糖化血红蛋白(

HbA1c

)非劣效于西格列汀,

32mg

和

48mg

西格列他钠组与西格列汀差值的最小二乘均数分别为

-0.04%

(

95%CI

: