来源:内容来自Roadstar.ai

,

谢谢。

现在无人驾驶的热潮,起源于 2005 年,美国国防部举办的 DARPA Grand Challenge 。04 年的第一届没有选手跑出来,但是 05 年在荒野的比赛,有多支队伍成功跑完,斯坦福大学和卡耐基梅隆大学获得了第一、二名。

1. 无人驾驶行业的现状分析

1.1 The origin: DARPA

现在无人驾驶的热潮,起源于 2005 年,美国国防部举办的 DARPA Grand Challenge 。04 年的第一届没有选手跑出来,但是 05 年在荒野的比赛,有多支队伍成功跑完,斯坦福大学和卡耐基梅隆大学获得了第一、二名。

而 2007 年的 DARPA Urban Challenge ,把挑战放到了城市路况中,这次是卡耐基梅隆大学,斯坦福大学和弗吉尼亚理工大学分别获得了第一,二,三名。

(图 01 两届非常关键的 DARPA Challenge,推动了无人驾驶在学术界的研究)

通过美国国防部的比赛,向世人证明了无人驾驶技术上的可能性。

1.2 Google 延续了 DARPA 的技术,从 09 年一直在不断的研发

Google 看到 DARPA 中无人驾驶技术的未来,于 2009 年将斯坦福 AI Lab 的负责人,也是 DARPA 中斯坦福大学队原型车的负责人 Sebastian 招到 Google,和他的原班人马一起,继续无人驾驶领域的研究。Google X 于 2010 年 1 月正式成立。

(图02 斯坦福大学 AI Lab的负责人 Sebastian)

(图03 Google 早年的无人车)

从 09 年到 2016 年 6 月,Google 的无人车累计行驶了 2,777,585 公里。光 2016 年 8 月这一个月,无人车就行驶了 202,777 公里。

截止到现在,Google 的无人车已经累计行驶了 500 万公里。最新的技术实力,可以达到平均连续 8000 公里 1 次人工干预的水平。

2016 年 12 月,Google 正式将 Google X 中的无人驾驶业务分拆出来,成立了独立公司 Waymo。

(图04 无人驾驶从 GoogleX 中独立出来,成立了子公司 Waymo)

由于 Google 对无人驾驶技术的大力推进,在硅谷大家都能看到最前沿的技术似乎已经能很快的得到普及。目前,Google 的无人驾驶技术还是公认世界最高的水平。

1.3 Tesla 的探索—激进的先驱者

Tesla 从 2014 年底的车型开始,就为用户提供可选的“辅助驾驶包”。采用的是Mobileye 提供的 ADAS 技术。

随后,由于技术路线上的差异,Tesla 于2016 年 7 月终止了和 Mobileye 的合作。目前 Tesla 的技术路线主要依靠 8 个环绕摄像头,1 个毫米波雷达和12个超声波传感器。

Tesla 的野心越来越大,宣称要在 2017 年末实现完全无人驾驶,而 2019 年全面上路。

(图05 Tesla 的 Autopilot --主要基于摄像头来做识别)

(图06 Tesla 当时的合作伙伴,Mobileye 的设备)

(图07 专业做 ADAS 的企业 Mobileye)

(图08 Tesla 的多传感器方案)

仅靠最简单的 ADAS 系统,在光照好的条件下也可以实现相当高的精度,但是业内普遍认为其安全性不达标。

Tesla 的论据是,目前 Tesla 的车在 “ 辅助驾驶模式 ” 下累计行驶了 13 亿英里,而目前的事故概率相当低,至少是人类同等里程下的二分之一。所以目前的自动驾驶系统,已经可以实现强于人类两倍的性能。

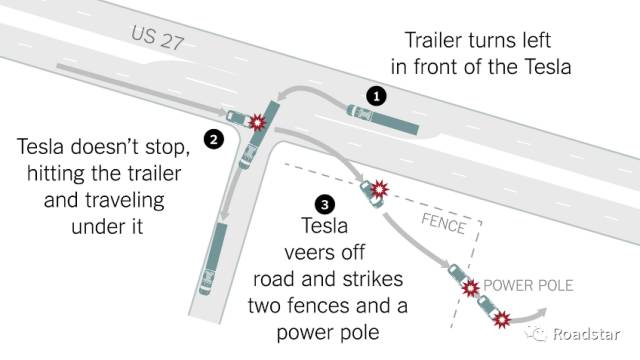

现实中, 2016 年 5 月,Tesla 的一名车主开启自动驾驶模式,在车上看视频,直接撞到拖车上身亡。根据事后调查,Tesla 由于有免责声明,要求车主对驾驶负责,而不能完全交给系统,Tesla 得以被判免责。

(图9 Tesla 车在自动驾驶模式下的严重事故)

(图10 严重事故后损毁的车)

因此,Tesla 一方面宣称其技术可以实现 Level 4 以上的“完全无人驾驶”,现实中为了免责,则要求用户仅将其当做辅助驾驶来使用。

虽然 Tesla 的技术路线较为激进,但是因为其广泛的消费者基数,吸引到了资本市场的强烈关注,可以说掀起了无人驾驶的热潮。

因为 Google 的车虽然在默默进步,但知道,乘坐过的人较少,而 Tesla 的车,有广大的车主基数。车主通过直观感受,觉得光是 ADAS 系统就离人们想象中的无人驾驶不远了。毕竟 99% 的安全,和 99.9% 的安全,在消费者看来其差异并不明显。

(图11 Tesla 的销售店,有奢侈品的感觉)

另一方面,Tesla 极其擅长制造话题,也起到了推波助澜的作用。

(图12 Tesla 相关的新闻不断)

1.4 Uber 和 Apple 的探索

2015 年 Uber CEO 正式宣布要用无人驾驶技术来提供服务,招了一些卡耐基梅隆的研究员,使用 LiDAR + 摄像头的多传感器融合技术。

2016 年 8 月,Uber 收购了做无人驾驶的公司 Otto。同年 9 月,Uber 正式在匹兹堡提供基于无人驾驶系统的出租车服务。同年 12 月,在旧金山提供同样的服务。

截止至今,Uber 的技术还略逊一筹,实际效果没有达到 Uber 的预期。目前 Uber 的车队有 43 辆车,无人驾驶模式下每周行驶 20,000 英里,平均连续 0.8 英里一次人工干预。

(图13 Uber 的无人驾驶租车)

(图14 Uber 的无人驾驶技术受到了较大的质疑)

Apple 于 2014 年末开始正式启动内部名为“ Project Titan ”的野心勃勃的造车计划—完全无人驾驶的电动车。据内部人士透露,Apple 是和一家机器人公司合作开发的技术原型车,采用最新的多传感器融合技术。该机器人公司是 Virginia Tech spin off 出来的公司,也曾经是 Virginia Tech 参加 DARPA Challenge 的团队和合作伙伴。

起初 Apple 是希望造一台类比 Tesla 的电动车,但 16 年战略发生了变化,Apple 希望打造一台“完全无人驾驶”的电动车。这辆车上不会有方向盘,预计最早 2020 年投入市场。

而 2017 年 6 月,Apple CEO 对公众承认了苹果对无人驾驶领域的兴趣,但是否认了造车,而是说在研究无人驾驶技术的软件。

(图15 Apple 的 Titan 计划)

1.5 无人驾驶技术指标对比—距离实现 Level 4 还有多远?

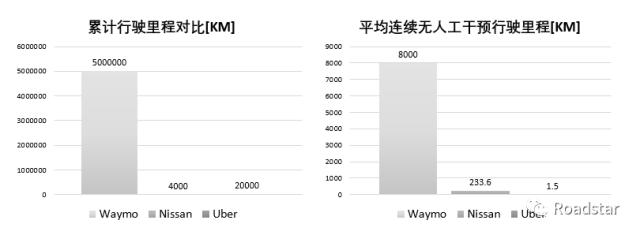

尽管指标的选择有所差异,按照加州的规定,申请了无人驾驶牌照的公司需要报备各自的无人驾驶运行情况。其中最核心的指标,是累计无人驾驶下的里程数,和平均连续无人工干预里程数。

(图16 Waymo,车厂代表的 Nissan 和 Uber 的指标对比)

从结论来看,Google 的技术依然瑶瑶领先其他可比公司,累计行驶了 500 万公里,而最新的技术可以达到平均连续 8000 公里 1 次人工干预。作为主机厂中比较先进的Nissan,大概是平均 230 公里 1 次人工干预。而 Uber 的水平,大概还停留在平均1.5 公里 1 次人工干预,可以看到大家的差距还较大。

国内的百度,据消息称,目前水平和 Uber 相当。

根据业内普遍的看法,如果无人驾驶车辆的安全性能够达到人类的 10 倍以上,就可以完全替代人。那么也许完全实现无人驾驶需要的技术目标,大约在连续 10 万公里1 次人工干预的水平。

恰恰因为 Google 的水平已经非常高,让资本市场看到了短期内(3-5年)实现足够安全性的可能,目前各家企业都在拼命冲刺技术的最后五公里。

1.6 蓬勃涌现的无人驾驶初创企业—向胜利发起冲锋的号角

从 2015 年开始,不断出现做无人驾驶的初创企业。这里我们摘取了一些典型的,做接近于 Level 4 (无人驾驶和辅助驾驶的定义见后续分析)技术的企业,供大家分析。

(图17 根据网上信息收集整理的主要 Level 4 无人驾驶 startup )

可以看出,2015 年和 2016 年,有很多从大公司,大学出来的初创公司开始进入该领域。无人驾驶系统的开发,呈现出百花齐放的状态。无人驾驶技术的黄埔军校,有斯坦福大学,Google,和国内的百度。

按照上述的分析,这些研究无人驾驶 Level 4 技术的企业,都在努力试图用各自的技术方案,实现安全性达标,成本可控的“无人驾驶最后五公里”。

究竟谁能够摘取最终的桂冠呢?我们认为类比汽车行业的引擎,电池管理技术等核心模块,无人驾驶技术应该也不会呈现出一家独大的情况。最终应该有大公司,也有一些初创公司可以做出性能和成本达标的产品。

1.7 无人驾驶还是辅助驾驶

根据 SAE 的分类,无人驾驶从 Level 0 到 Level 5 。更加详细的分类标准在网上已经有很多,我们就不做详细的科普。这里做一下简单的定义,并且给大家举例说明一下。

(图18 无人驾驶的分类简述)

根据定义,Level 2 到 Level 3 应该划分为“辅助驾驶”的范畴。之所以称之为辅助驾驶,是因为这个等级下,驾驶员要承担驾驶的完全责任,无人驾驶系统不承担一切事故的后果。

目前 Level 2 的 ADAS 系统的成本价降到 1,000 人民币以内,前装的售价也在数千人民币以内,可以算是得到了较好商业化的汽车智能化配件。海外有著名的 Mobileye,国内也有很多做 ADAS 系统的对标企业正在努力赶超。

Level 2 的技术虽然可以实现全面的驾驶辅助,但是由于对安全性的要求较低,效果很多时候是根据驾驶员的主观感受而决定的,可以说技术门槛也相对较低。目前很多主机厂,都在研发自己的 ADAS 系统,对 Mobileye 进行替换。

Level 3,是在 Level 2 的基础上,增加了更多的传感器,提高安全系数后,能够在部分路况下完全接管汽车的控制的系统。比如说一辆车从市区开到高速公路,在高速公路上可以实现无人驾驶下的定速巡航(Tesla 已经提供这项功能)。但是其问题是,由于适应的路况较为少,而且系统还是要求在发出请求后人类驾驶员必须在六秒钟之内接管,无法实现真正的人类替代。

对于国内目前涌现出来,做低速无人车如机场摆渡车,园区高尔夫车等等的企业,由于行驶速度非常低(10 km/h),安全性的要求也会低很多。一般而言,我们将其技术归类到 Level 2 到 Level 3 。

而 Level 2,Level 3,虽然有着较为可见的应用,他们所需要的技术和 Level 4 以上还是泾渭分明的。也许和很多人想象得不同,并不能实现从 Level 2 向 Level 4 的逐渐升级。Level 4 的主要技术,是要实现在市区环境下的完全无人驾驶—这需要系统具备极高的安全性。而 Level 4 的最大特征,在于给定事先定好的区域,就可以实现“完全无人驾驶”。这样的话,商业上可以实现对人类驾驶员的替代,可以改变传统的生产关系。而 Level 2,Level 3 的技术,最终还是“帮助”人类驾驶员把车开得更好而已。

正因为 Level 4 有着巨大的技术挑战和相应的更广阔的市场空间,目前 Level 4 无人驾驶技术是市场关注的焦点。

2. 无人驾驶行业的现状分析

2.1 车载传感器一览

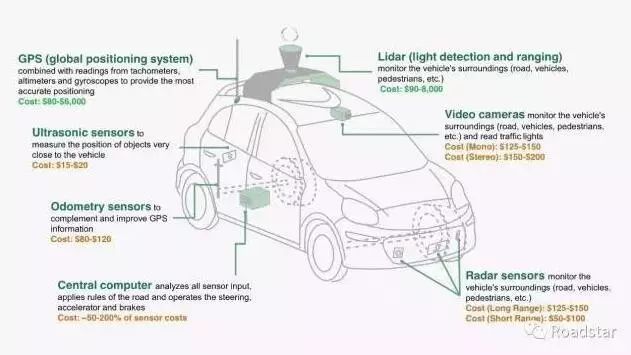

无人车使用的传感器,大的来说有以下这些类别:激光雷达,摄像头,GPS (包括差分 GPS),IMU (惯性制导),毫米波雷达,超声波雷达等等。

虽然人类可以只通过视觉和听觉就实现驾驶,但是机器人缺乏能够有效识别场景的大脑,需要通过更强的“五感”,来弥补这个缺陷。传感器,可以说是无人驾驶汽车的眼睛和耳朵。

(图19 车载传感器的案例)

2.2 主要传感器之 LiDAR

而现在不同传感器类别中,源自于 DARPA 的激光雷达( LiDAR ),被认为是无人驾驶最重要也是最必不可缺少的传感器。相比起其他传感器,他最大的优势在于对于空间的测量非常精确,可以保证相对高的安全系数。