全球顶级金融会议

三千政商领袖相聚香港

联盟推出震撼拼团价,详情情点击

导读:“仅我们知道的,就有好几个知名的

GP

现在都在募集

S

基金。”一位第三方服务机构人士解释,现在是购买存量资产比较好的时机,能够以比较优惠的价格拿到优质的资产。

“

仿佛

S

基金一夜之间四处开花

。”一位不愿具名的

PE

投资人感慨。

而最近备受关注的是,深创投正在募集一个100亿的

S

基金,目前在招揽拥有相关经验的人才。某招聘网站一则关于

S

基金管理人的招聘要求显示,“

7

年以上相关工作经验,具有极为丰富的创投行业实践经验,有二手基金份额管理经验者优先

”。

回顾过去10年里,中国VC/PE市场大爆发,折叠在其中的资金总量之大超乎想象。随着

2018

年经济迎来下行周期,这个庞大的

VC/PE

泡沫开始破碎,再加上众多基金期限已到,大量

LP

着急地排着队等退出。于是,

S

基金迅速成为了被寄予厚望的“救星”

。

“S基金”不是一个普通的基金,它是基金的基金,是一种为了满足现有投资人的流行性需求和退出需求而出现的特殊类型的基金。作为融资工具,S基金能化解融资难题,提高市场流动性。它的出现,为资金及时变现、及时退出、加速PE项目在二级市场的周转,提供了一个补充的方式。

“S基金”诞生不是偶然,是金融发展到一定阶段的产物,它的出现主要有以下背景:

第一、“S基金”是PE行业发展的必然产物。

一般来说,PE项目投资周期会比较长,流动性相对比较低。一个PE投资项目,从前期论证到介入,再到投资,甚至通过IPO等方式的退出,周期都很长。这个较长的周期,对于投资者来说,流动性就受到限制。为了提高流动性,加速PE资金的周转,私募股权投资的二级市场的培育就变得尤为重要,“S基金”正好解决这个问题。

第二、对于S基金来讲,市面上所有在存续期间的PE基金都是投资标的。

当通常的PE退出渠道受到限制,比如IPO越来越难,PE投资者对资金配置的计划也会受到限制,如果能及时的把项目资金退出,他又能参与新PE项目,这也是投资者的一个强烈需求,股权基金的二级市场也是一个弥补的渠道,“S基金”也就应运而生。

第三、经济发展呈周期性,不同的经济时期对金融工具的需求也不同。

当宏观经济不景气,企业盈利能力下滑,好的投资项目会越来越少,PE项目流动性会降低,退出难度会大幅上升,这个时候“S基金”优势会变得很明显。

第四、中国宏观经济环境发生了变化。

“S基金”在国外的历史很长,上个世纪80年代就出现了,在国内出现比较晚发展也比较慢,一直比较小众。随着资产配置理念的深入人心,很多机构也对资产的重新组合提出了更高的要求,S基金的发展也变得逐步成熟。2014年,在“大众创业、万众创新”政策的推动下,S基金的投资,也随着私募股权一级市场发展和带动,越来越受到市场的关注。

总体来说,“S基金”的出现是“天时、地利、人和”,行业发展和经济环境发展所导致。

S基金在中国:

从无人问津到“

C

位出道”

S基金的历史并不算长。上世纪

80

年代,美国和欧洲的

PE

二级市场开始起步,并在长期的实践中得到了长足的发展。

亚洲最早尝试S基金的是新加坡。

2006

年,新加坡淡马锡控股在操作二手份额基金

LP

份额接转业务时,采用了“私募债

+

股权基金份额接转联动”的模式。到

2010

年以后,

S

基金才在中国逐渐萌芽诞生。

不过,这几年S基金在中国一直没有形成强大的市场力量,主要原因是期间几乎所有的

VC/PE

都一股脑地去抢

IPO

,大家不怎么看好

S

基金,认为这是个“亏本甩卖”的市场。但从

2017

年开始,随着市场和政策层面的各种变化,

S

基金的声音开始变得越来越响亮。

到了2018年,中国创投行业进入“寒冬”。银行通道关闭、母基金资金紧张、上市公司股权质押爆仓……整个私募股权市场都在收紧,仅有少数头部机构可以从容募到新基金,大多数处于募资期的

GP

都明显感觉到了市场的寒意。

在这一轮寒潮中,

基金的流动性风险愈发受到关注

。退出问题更是成为各家VC/PE最为关心的头等大事。

根据清科研究数据统计,2018年前三季度中国股权投资基金退出案例数量为

1,363

笔,同比下降

48.9%

。其中,被投企业

IPO

数量

616

笔,占退出总数量的

45.2%

,同比下降

24.4%

。而

2018

年前三季度,境内上市企业过会率仅

53.3%

。

悄然间,中国LP与

GP

的关系已经生变,更多

LP

开始主宰自己份额的退出选择权,而更多

GP

也愿意寻找除

IPO

、并购之外的更多退出通道。中国私募股权二级市场正式进入主流视野,

S

基金也从少量机构“圈地”过渡到众多投资人关注。

目前对S基金业务十分积极的,主要有两类机构,一是口碑好、发行规模较大的私募管理机构,例如磐晟资产、新程投资等;二是母基金,包括歌斐、宜信、盛世、平安、大唐母基金等。

四类LP最着急退出

“事实上,从目前市场的状况看,大部分

LP

都对退出有着很强烈的渴望,尤其是那些已经到期正在延期的基金

LP

,以及即将到期的基金

LP

。”

上海晨哨集团创始人、CEO王云帆在接受投资界采访时表示,不少基金原本许诺的续存期是

3+2

,因为没法退出,很多都延长到了

5+2

。“在这种情况下,

LP

能不着急吗?”

王云帆认为,与传统退出方式最大的不同是,在PE二级市场的退出方式下,

LP

成为主角,拥有更多选择权,他们可以选择何时退出,以什么价格退出,以及和谁交易,这对于

LP

获得流动性和投资组合的再平衡都有更大好处。

目前来看,最着急退出的LP大概有四类。

首先是通过银行通道业务投资的

LP

。资管新规虽然延长了期限,但银行的压力依然很大,考虑到现在退出所需要的时间很长,加上资管新规的期限越来越近,这部分

LP

会非常着急转让。

第二,依靠上市公司及其高管出资的LP

。之前股票质押好做,现在很多质押的股票都在平仓和补仓线徘徊,之前已经出资的都想变现去救火。

第三,很多来自地产和实业的LP

。因为银行收缩贷款去杠杆,造成流动性问题,也想折价出售,回补主业的现金流。

第四,地方引导基金,也有一种特殊的退出需求

。地方引导基金是过去3年最重要的新兴

LP

力量,是一种以资引资的手段,侧重在产业引导的效率,而不是资金回报。它们更看重资金的周转效率,一旦项目落地,可以让利,但是希望提前退出。

除此之外,还有很多高净值个人

。“个人的风险承受能力和流动性要求本来就比机构投资者差,尤其碰到今年这样的市场行情,他们的转让需求也是非常高的。”王云帆称。

全球视角下的

S

基金

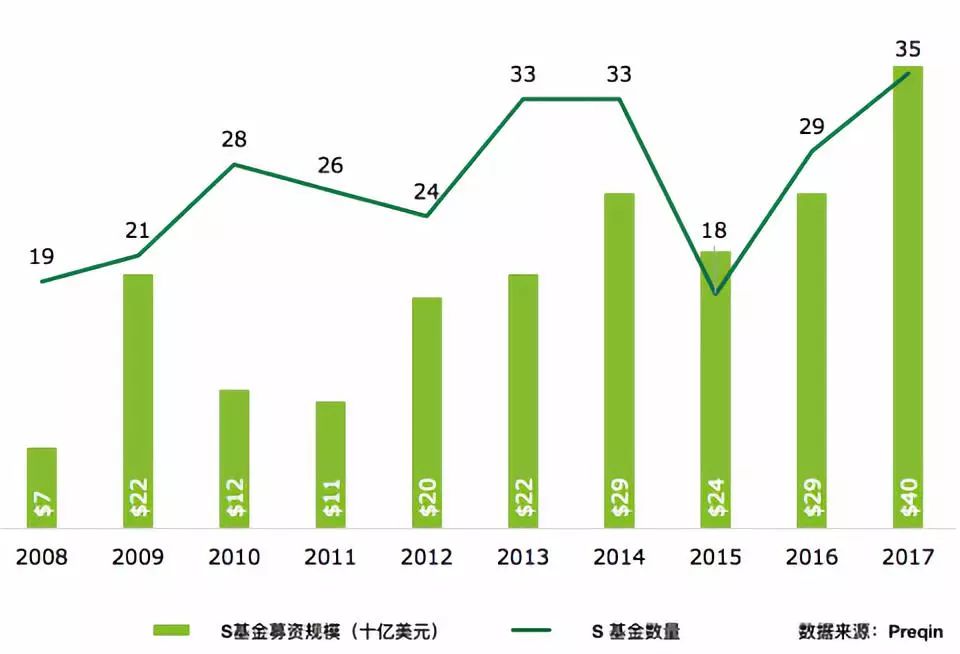

自

2008

年来,全球

S

基金的资金募集规模整体呈现上升趋势,在

2017

年达到高峰,共募集

400

亿美元。从

S

基金数量来看,

2015

年之后,增幅明显,直线上升。

图:2008-2017全球

S

基金发展趋势

全球范围来看,

PE

二级市场诞生于

20

世纪

80

年代,直到

90

年代中期以后才逐步得到发展。早期的投资者有时需要提前从所投资的单个基金或投资组合中退出,

PE

二级市场出现的目的就是为缺乏流动性的资产类别提供流动性,允许

PE

投资者提早退出。

对卖方来说,可以提前实现资金的流转。

对买方来说,能够通过折扣获得优质的项目和资产,降低了

“

盲池

”

风险,投资者可以获得较高的风险调整回报,同时,买方可以了解一级市场

GP

的优劣势以及所采用的策略,从而降低作出新承诺出资的风险。

目前,

PE

二级市场上共有四类卖家:

战术卖家:

PE

二级市场中最大的出售方群体。投资者需要通过不断调整资产配置来应对不断变化的市场情况,而

PE

二级市场具有良好的流动性以及富有吸引力的定价水平,吸引投资者利用二级市场来加快

PE

投资组合的重组

——

按不同年份、投资阶段、投资类型、地理位置以及基金管理人等方式。

战略卖家:

更负责的一种交易群体。由于员工的流动、投资授权或商业模式的变化、新的法规要求以及资产所有者之间的并购等因素,

LP

的投资策略随之发生变化,从而导致原有的业务线或资产类别变得不必须或不适合,为

S

基金增加了供给。

GP

卖家:

GP

与二级市场专业人士进行合作,为基金现有的

LP

提供流动性,为未实现的投资组合确保持续的资金来源。这类交易复杂程度较高,并且提出了许多挑战,尤其是在新投资者和剩余投资者的利益一致性方面。因此,它们往往是高度定制化的交易。这类卖家规模较大,约占

2017

年市场份额的

1/4

。而且,迄今为止,欧洲

GP

相比美国同行较为活跃。

其他卖家:

机构投资者对地产

PE

基金配置比例的增加,促进了以房地产为核心的二级交易数量的增加,该类型交易发展迅速。同时,自然资源、基础设施和信贷方面的

PE

二级市场交易逐渐增多,金融机构也逐渐选择利用

PE

二级市场来处置诸如抵押贷款债务和不良贷款的私募股权资产。从区域角度来看,随着全球一级

PE

市场的成熟,来自欧美以外的卖家比例在不断增长。

2017

年,世界其他地区的卖方占

PE

二级市场总量的

17

%。

从买方角度来看,前期以

LP

为主,之后越来越多的

GP

参与进来。下文将详细阐述。

早期的PE

二级市场

主要是指从基金目前的

LP

手中购买相应的私募股权权益,同时承担未支付的承诺出资

(LP型)

。换句话说,早期的

S

基金直接从其他投资者

(LP)

手里购买权益。

随着

PE

二级市场的成熟

, LP

对该市场越来越

放心,

GP

也逐渐

开始关注二手份额,于是以

GP

主导

的

S

基金

逐渐涌现

,

并

成为市场中日益重要的一部分。

近些年,

PE

二级市场逐渐

形成的

交易类型,

主要分为三类

:

直投型

:

从

GP

手中购买基金中部分或所有的投资组合。该类型实施

需要有

战略变化,能够适应新的监管要求,避免了零散出售资产所耗费的时间和成本,避免了资产管理团队的分散。

扩充资本型

:

S

基金向基金的原有投资组合进行增资,额外资本注入到原始基金中,无需再成立一个

GP

去管理项目。该类型为基金的

LP

提供了增资至该基金的机会,避免

GP

在不合适的时间募集资金,同时它还可以通过重置

GP

的奖励和报酬来改善一致性。

收尾型

:

S

基金购买一支即将到期的

PE

基金的剩余资产。该类型为投资者提供了充分地早期流动性,能够尽快获得收益;同时也有助于

GP

为其他基金留出更多的的管理资源。

值得一提的是,以

GP

为主导的二手份额交易中有一种模式称之为 “

Staple transaction

”(主要交易),主要以基金重组的方式进行交易。在这项交易里,

GP

旧基金中的投资组合公司被转移到新基金,该基金可以根据不同的方面进行设计,包括新的投资回报。

LP

可以通过这种方式选择套现或投资新基金。

这类交易复杂程度较高,存在很多挑战,尤其是在新投资者和剩余投资者的利益一致性方面。因此,它们往往是高度定制化的交易。

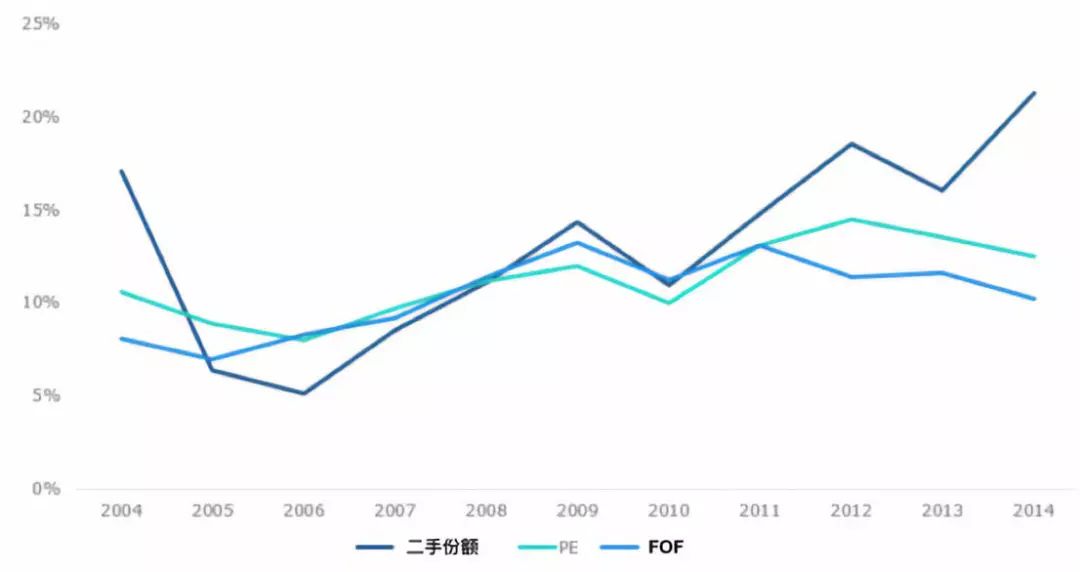

图:全球私募基金内部收益率中值

从数据来看,二手份额的投资收益相当可观,自2010年起,已经超过

PE

和

FOF

,成为收益率最高的种类。

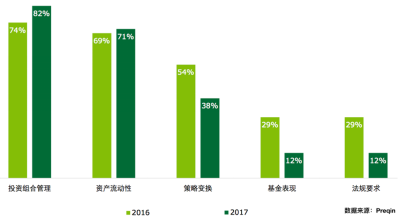

图:2016年、

2017

年卖方销售基金份额原因对比

站在卖方的角度看,S 基金除了能够提高资产流动性之外,最大的用处是有利于进行投资组合管理。从

Preqin

的数据可以看出,

2017

年,卖方对投资组合管理的需求越来越大,其次是为了提高资产流动性,而基金表现和法规要求并不是出售基金份额的主要原因。

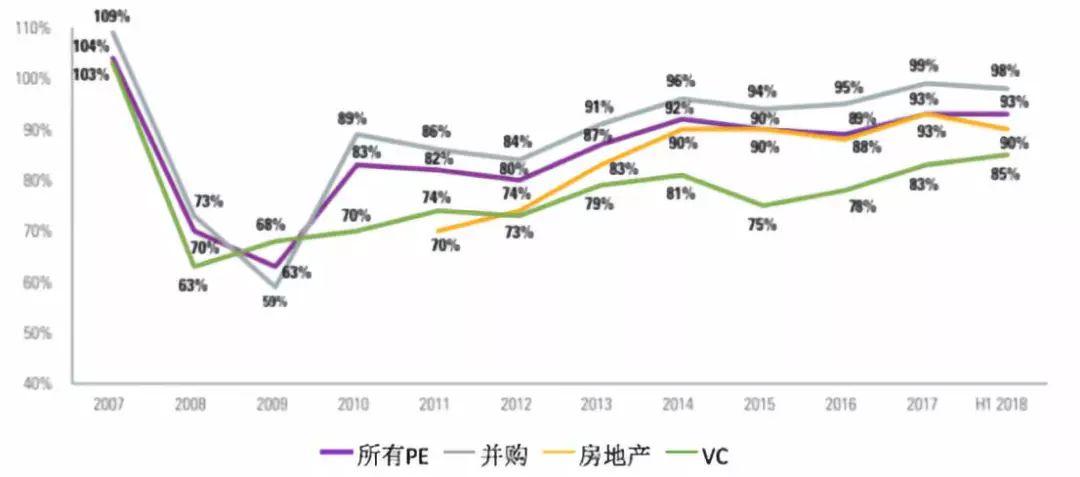

图:全球PE二级市场估值占资产净值的比例(

%

)

数据来源:

Greenhill, Secondary Market Trends & Outlook 2018

从上图数据可以看出,PE二级市场最初的交易是有溢价的,经过

2008

年灾难性的金融危机之后,投资者对流动性的需求已经不像以前那么普遍了,

“

市场基础性制度

”

不太完善,价格发现困难,因此资产往往大幅折价出售,二手份额的估值顺势急速下跌,有些项目甚至出现了“拦腰斩”的情况。

随着

PE

二级市场日渐繁荣,众多专业的买家和成熟的经纪人出现,不同的资产所有者之间交易频繁,市场交易的透明度和效率大大提高,对二手份额的估值不断调整,逐渐趋于稳定。

PE

二级市场的估值普遍得到提升,由

2010

年占净资产值的

83

%上升到

2018

年上半年占净资产值的

93

%。

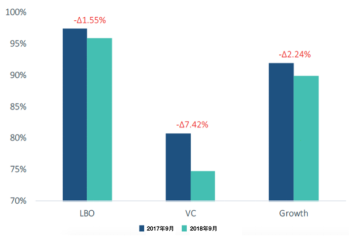

图:2017年与

2018

年二手份额交易市场估值对比

2018年,全球二手份额估值有所下降,

VC

领域下滑幅度较大。从资金占比来看,全球主要的二手份额交易主要体现在

LBO

(杠杆收购)和成长型基金中,

VC

行业占比较低。

关于二手份额的估值定价,科勒资本合伙人

David Jolly

表示:

“

虽然过去几年

PE

二级市场身处牛市,但我们并未真正看到平均估值水平超出

2012

年或

2013

年,而且它还远远未达到金融危机前的水平。对于未来的估值趋势,我们无法预测,但如果你看一下目前的总体情绪可以发现,市场比两三年前更谨慎了一些。究其原因,一方面,人们可能会担心政治因素和宏观经济前景的不利影响;另一方面,公开市场的估值较高;此外,预计全球PE二级市场的估值将会在一定时期保持稳定,不会有太大的变化。

”

此外,我们发现,在并购、

PE、

VC

等多个领域,二手份额的估值不同,其中

VC

的二手份额估值最低,平均估值为净资产值的

80%

左右,这可能是因为

VC

投资的项目偏早期,资产本身的价值不稳定性强。

除了资产本身的价值对而二手份额的估值有影响外,一些周期性因素,如公共股票市场的复苏、良好的退出环境、债务的可获得性以及

PE

二级市场基金管理人强有力的募资等因素均会影响二手份额的估值。

与上市股票(包括绝大多数证券交易所的交易)的二级市场相比,

PE

二级市场份额仍然占比很少,仅占

PE

净资产总值的不到

3%

。公开市场和私募市场的结构性差异注定了

PE

二级市场可能总是占比较少,但

PE

二级市场日渐繁荣,从

2007

年的

160

亿美元到

2017

年的

520

亿美元,规模扩大三倍多。

2018

年上半年已经交易

270

亿美元,预计

2018

年全年

PE

二级市场总量将有可能达到

550-600

亿美元。

在某种程度上,这种增长可简单归结为一级市场的扩张。自

2009

年到

2018

年的十年间,一级市场私募股权投资约

3.6

万亿美元,直接促进了

PE

二级市场的的发展。

PE二级市场受到关注,反映了两个变化趋势:机构投资者日渐采用主动策略,管理其另类资产投资组合;

2018

年全球金融市场动荡引发的新经济与监管的变化。

未来几年,

PE

二级市场的投资者可能会进行大量的战术性抛售。与此同时,

PE

二级市场也会不断拓展新的资产或领域,大西洋两岸的欧美PE二级市场也将会产生更多的

GP

卖家,在亚洲以及世界其他地区,PE 二级市场也会不断发展、爆发,并逐渐走向成熟。

中国

S

基金发展的机遇与挑战

PE

二级市场是中国市场现阶段的刚需。

在中国,

PE

基金的投资期大多为

5+3

模式,

2008

至

2013

年甚至更早成立的大量基金已处于必须要退出的节点,再加上今年四月份《资管新规》出台后,监管(包括

IPO

审核)更趋严格以及新三板的退出流动性远远不足,这大大刺激了国内

PE

二级市场的快速发展,可能为国内

LP

、

GP

提供新的退出途径。

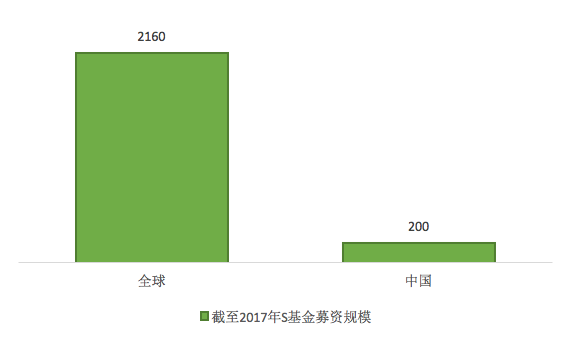

图:截至2017年,全球

S

基金与中国

S

基金总募资额对比

目前,国内

S

基金目前规模仍然较小,但

S

基金未来发展潜力巨大。中国

PE

市场经过

20

年的飞速发展,存量股权资产的管理规模已经超过

6000

亿美元,每一年大约有

1000

亿美元左右的增量资金在涌入

PE

市场。而国内目前涉及

S

基金业务的机构相对较少,市场待开发程度较高。

“歌斐资产”是国内最早探索

S