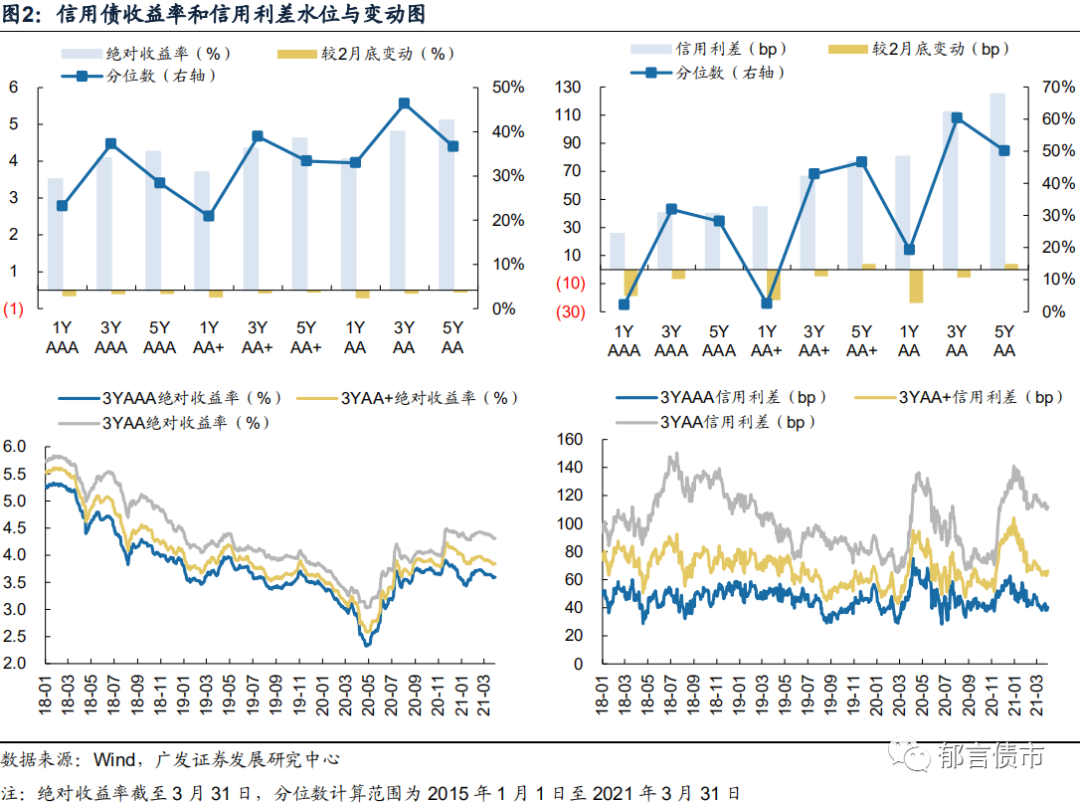

3月信用债收益率全体下行。从收益率变动值来看,短久期信用债收益率下行明显,各评级1年期收益率下行幅度均在15bp以上,各评级3年期、5年期信用债收益率也有6.3-11.2bp不等的下行。从2015年以来所处分位数水平看,AAA各期限分位数处于23%-37%区间,AA+处于21%-39%区间,AA处于33%-46%区间。整体来看中高等级短久期信用债分位数处于较低水平。

3月信用利差普遍收窄。其中短久期压缩更为明显,各评级1年期信用利差收窄幅度均在18bp以上,3年期信用利差收窄幅度在4.7-6.7bp之间,5年期信用利差变化幅度较小。从2015年以来所处分为数水平看,AAA各期限分位数处于2%-32%区间,AA+处于3%-47%区间,AA处于19%-60%区间,整体来看中高等级信用利差分位数处于较低水平。

机构普遍在短久期信用利差分位数处于历史较低水平的情况下,继续沿用较为拥挤的短久期票息策略,拉久期仍优先选择不承担信用风险的利率债,是市场风险偏好低迷的一个侧面反映。

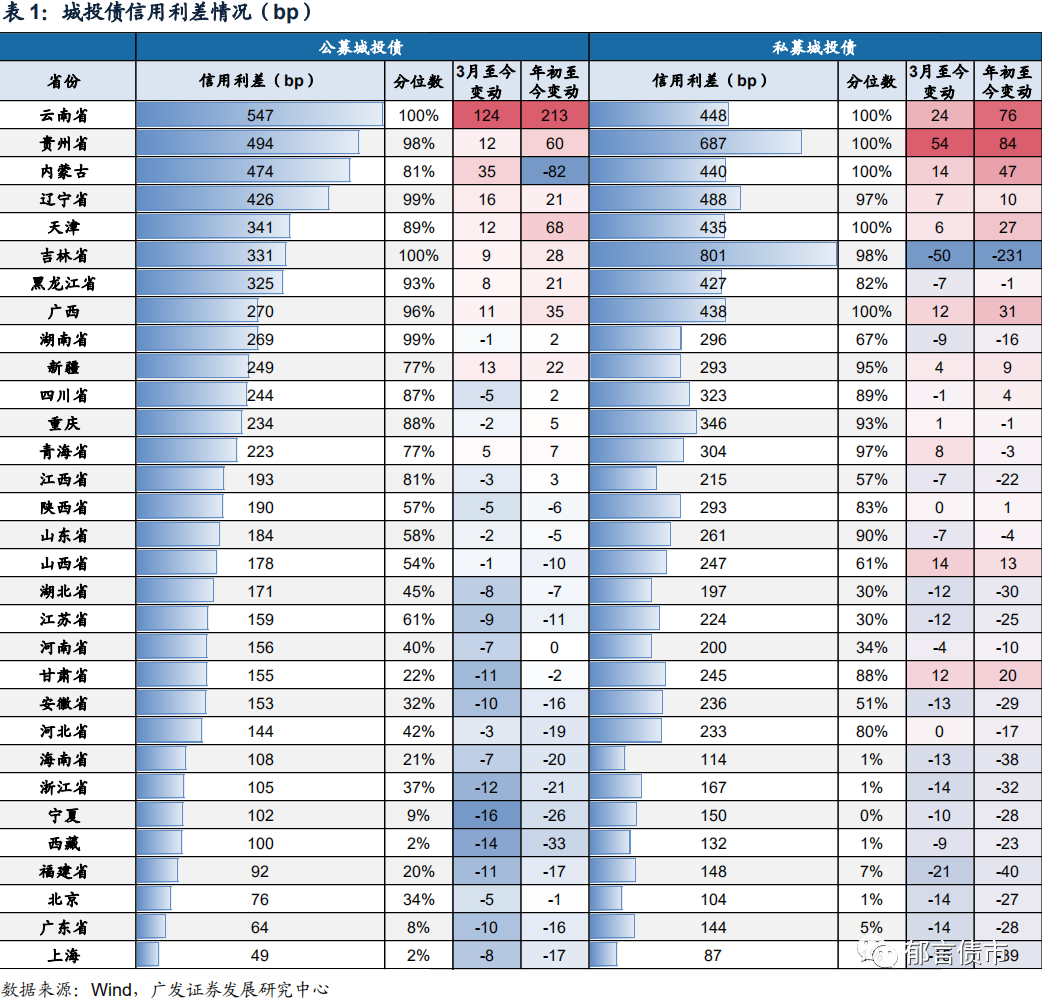

城投债内部继续分化。2021年3月,31省城投公募债信用利差中有21个收窄,但从分位数水平看,过半数仍处于较高水平。从公募债利差看,云南、贵州、内蒙古、辽宁信用利差处于高位,分别为547bp、497bp、474bp、426bp,且多数仍在持续走阔。而上海、广东、福建、北京等优质地区公募债利差已压缩至100bp以内,且多数仍在持续压缩。市场仍在自发地抱团优质区域,卖出差资质区域。

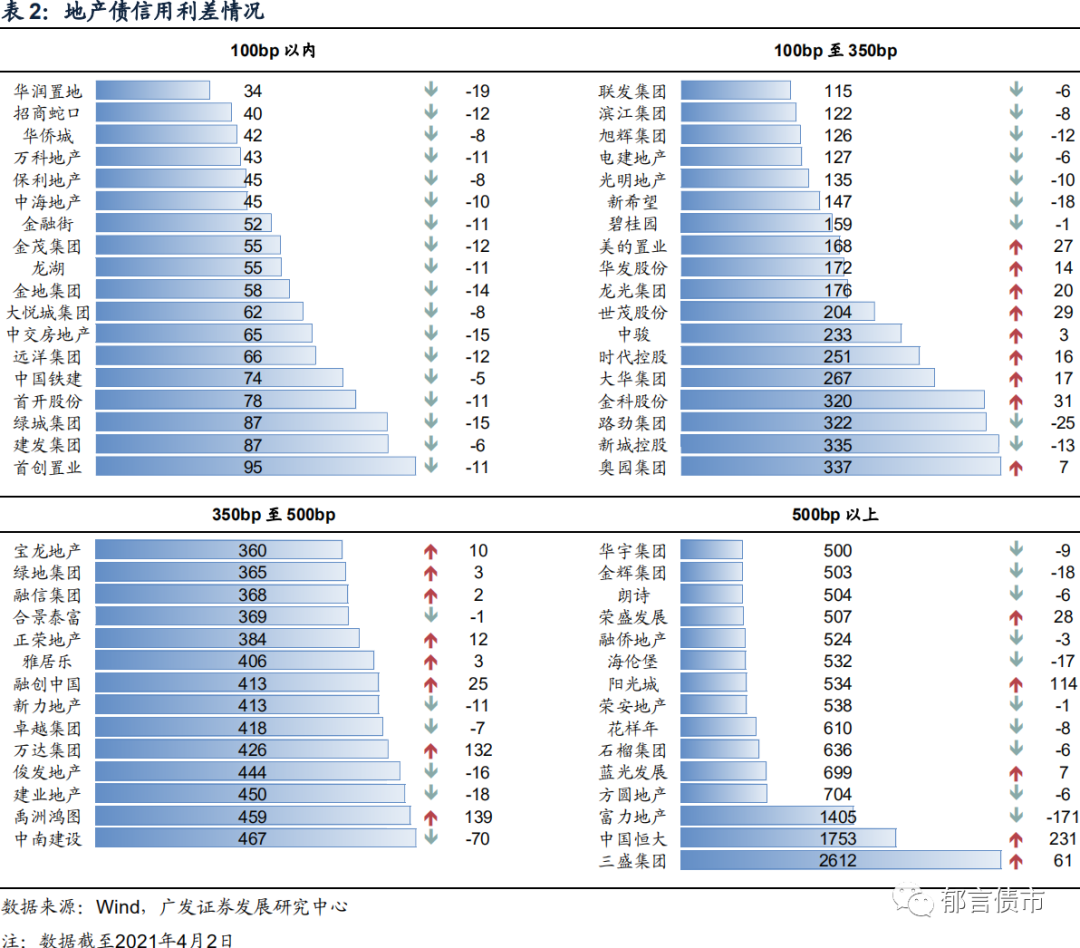

地产主体间分化加剧。2021年3月,65家TOP100地产发债主体信用利差有43家收窄。其中,利差在160bp内的主体3月以来利差全体收窄,华润置地、新希望地产、中交房地产、绿城集团收窄较为明显,分别收窄19bp、18bp、15bp、15bp。利差在160bp以上的主体则呈现明显的两极分化,部分弱资质地产主体估值显著抬升。中国恒大、禹洲鸿图、万达集团利差走阔较大,分别为231bp、139bp、132bp。

煤炭主体估值波动明显,央企与安徽省属国企较为平稳。2021年3月,40家煤炭行业发债主体信用利差有19家收窄。除央企与安徽省属国企外,其他主体多数利差波动较为明显。近期煤炭板块净融资持续低迷,偏离估值成交频频出现,市场对煤炭板块的观望情绪浓厚。

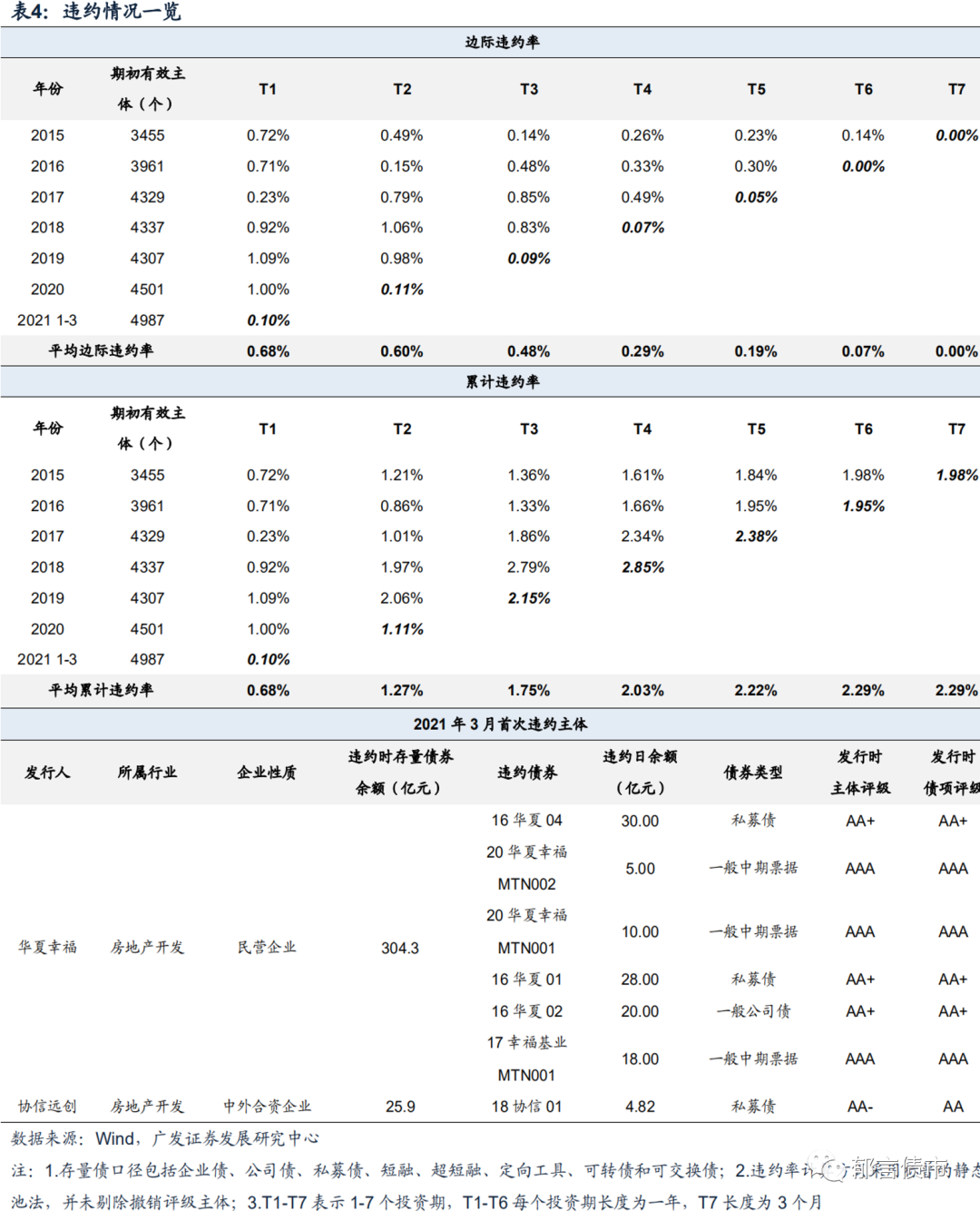

市场担忧违约,但新增违约却并不频发。2021年3月,共新增华夏幸福、协信远创两家违约主体,2021年1-3月共5家违约主体,以新增违约主体/期初主体数计算的边际违约率来看,2021Q1仅0.1%,低于2019-2020年同期水平。市场仍然在等待实质性的风险靴子落地,在此之前信用风险偏好仍将维持较低的水平。

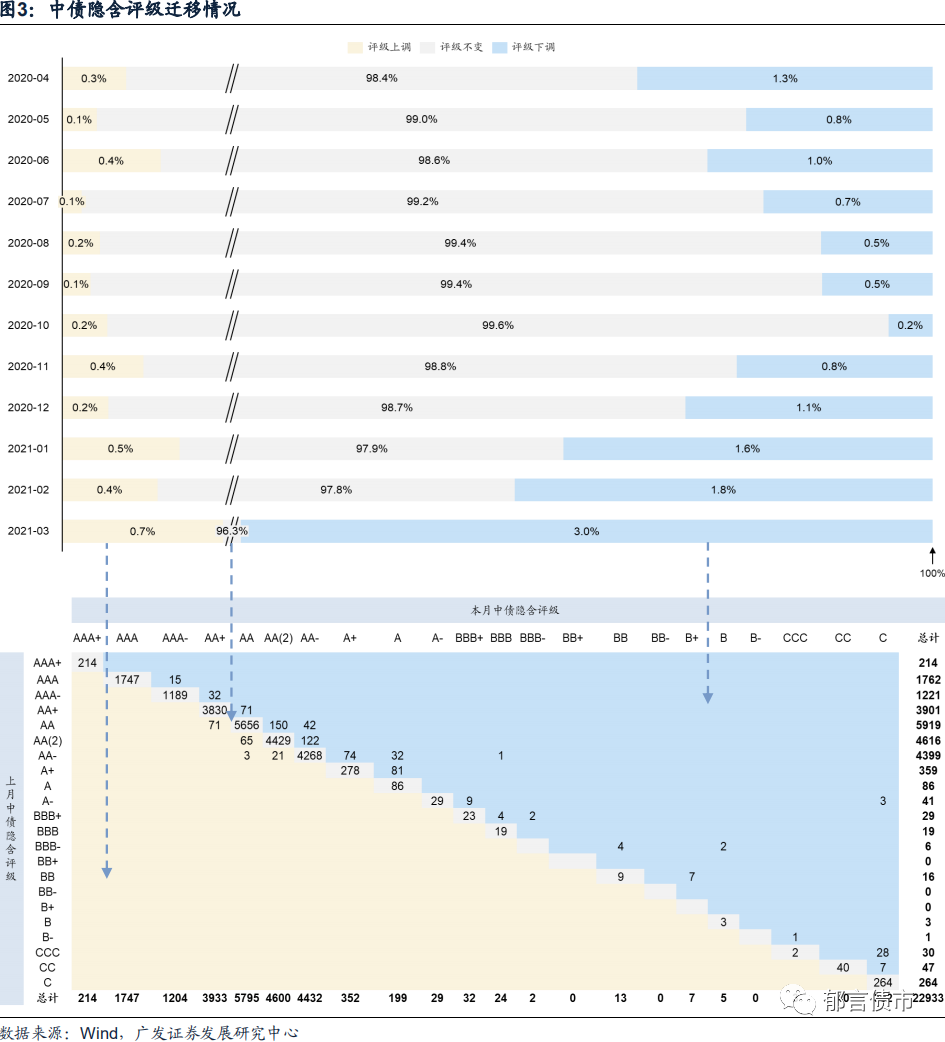

隐含评级调整亦在指向“信用分层”。2021年3月,中债隐含评级下调比例为3.0%,上调比例为0.7%,较上月分别上涨1.2和0.3个百分点。隐含评级上调及下调比例均上升反映出中间段位主体的隐含评级加速向两端迁徙,信用市场正在继续“分层”,而这一趋势正始于“永煤”事件之后。

从结构来看,隐含评级上调主要为AA(2)及AA评级主体向上迁移一级;评级下调多为AA及以下主体向下迁移,且隐含评级下调一级以上的情形集中发生于A-以下主体。换言之,优质主体资质正在变得更好,而差主体资质正在恶化。

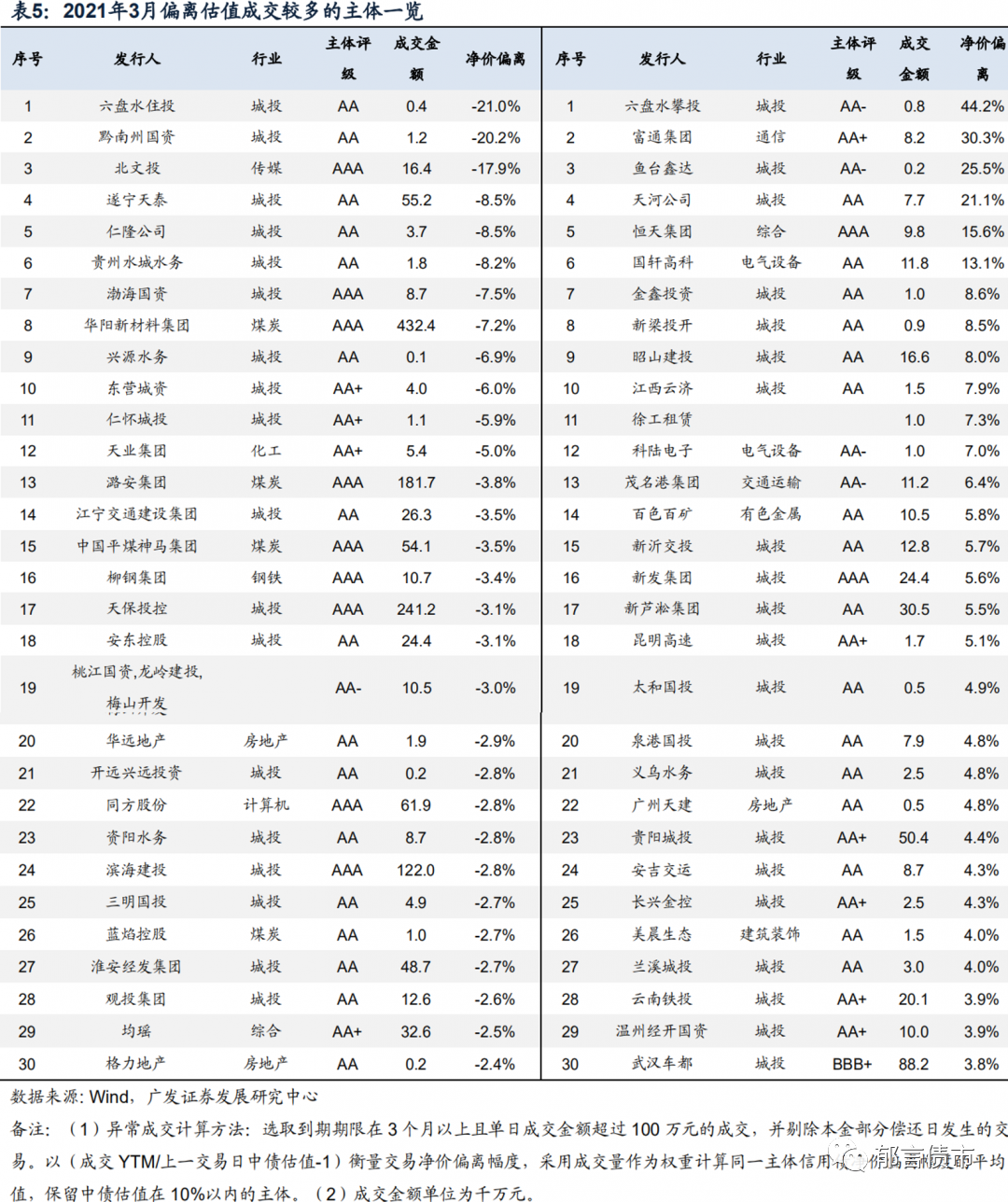

偏离估值成交主要集中于城投。前30大负偏离成交主体中,18家为城投企业,此外还包括部分采掘、钢铁等产能过剩行业主体以及地产行业发债主体。而在前30大正偏离成交主体中,21家为城投企业。

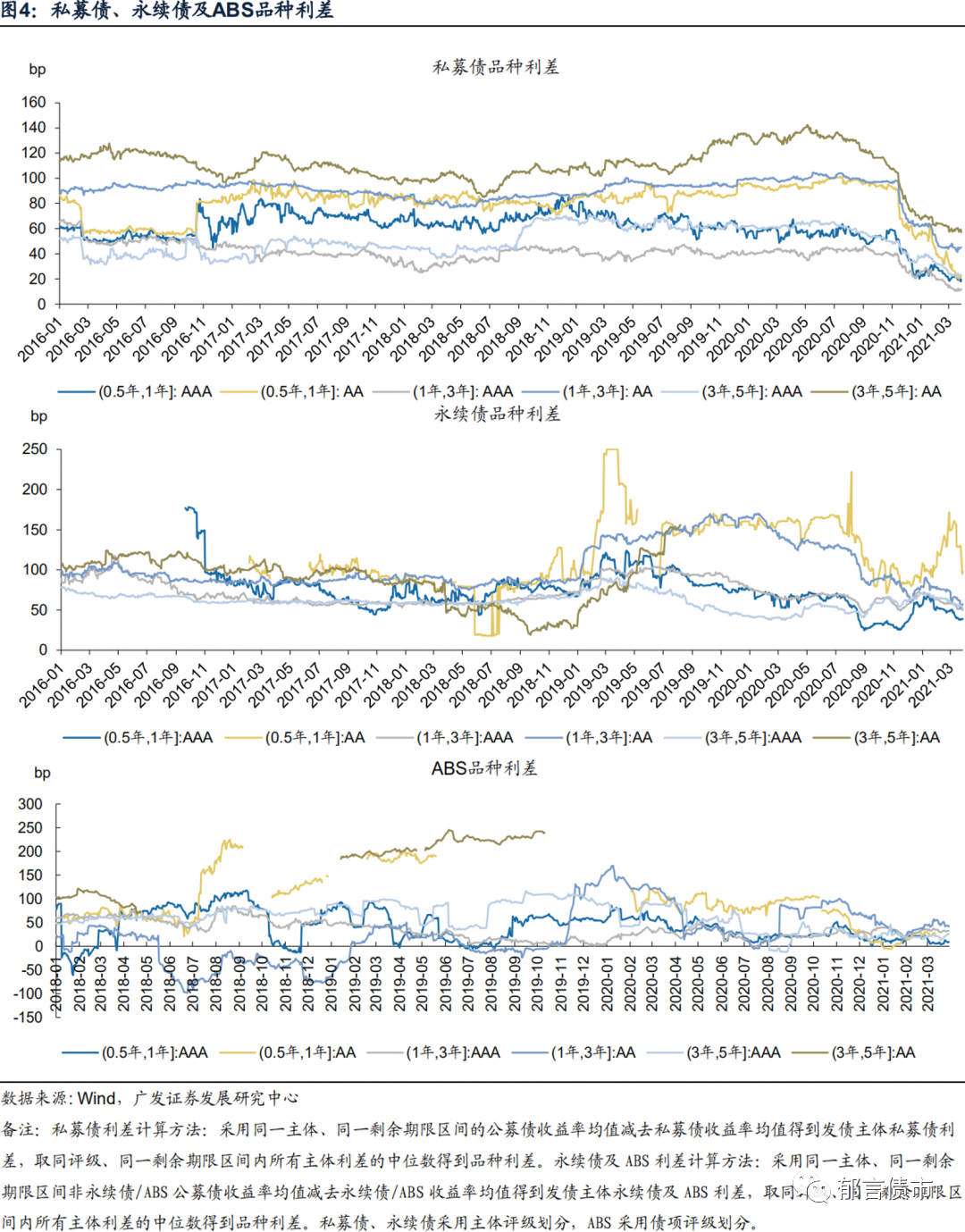

2021年3月,私募债、永续债品种利差继续压缩。永煤违约以来信用风险持续发酵,市场避险情绪浓厚,利差博弈思路由信用下沉向购买高等级私募债、永续债流动性溢价切换。从品种利差来看,各期限AAA主体私募债品种利差从高位已收窄30-40bp,而永续债品种利差收窄10-20bp,反映避险情绪浓厚下,市场选择购买信用风险较低且有一定流动性溢价的品种以赚取利差。

具体来看,2021年3月各期限AAA私募债品种利差收窄幅度在5bp以内,AAA永续债利差收窄5-10bp。私募债品种利差被压缩到极致下,市场转而抱团低风险永续债品种,3月永续债品种利差压缩幅度更大。

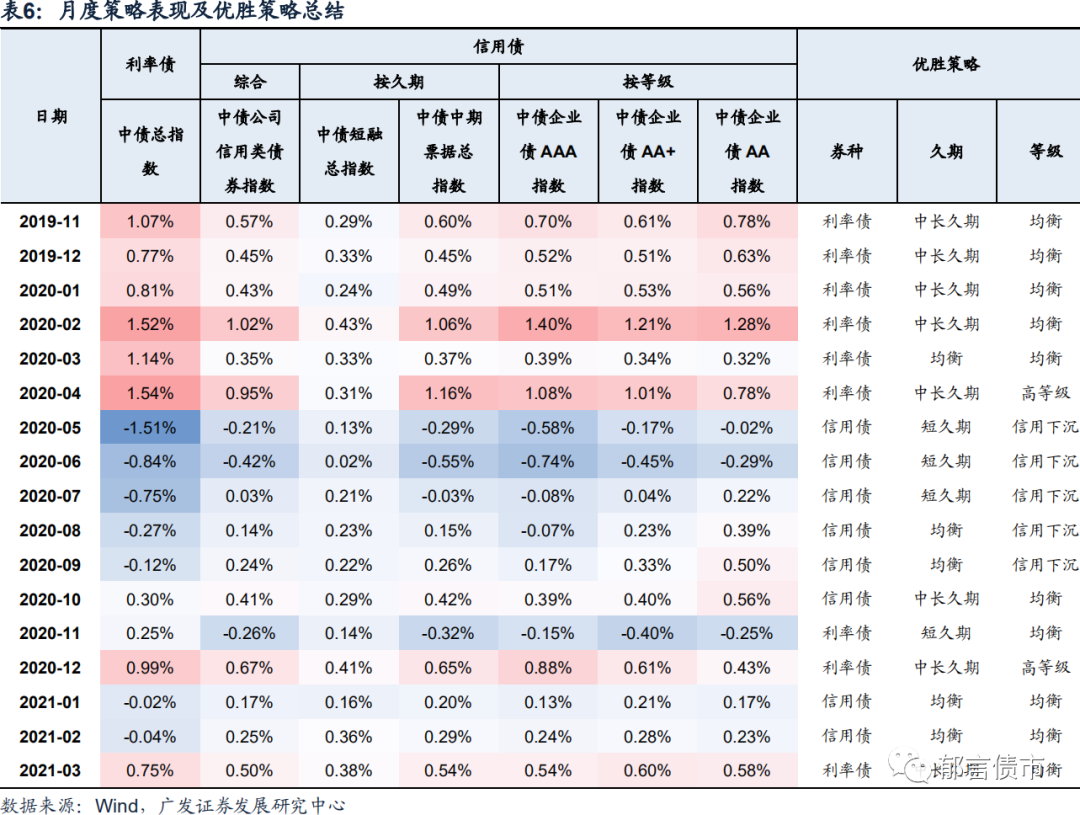

从中债财富指数看,3月占优券种为利率债,信用债优势策略为中长久期均衡配置。2020年初延续2019年底以来利率下行格局,利率债为占优券种,信用债各评级收益率差距不大。2月以来疫情再造小周期,货币政策宽松推动利率加速下行,中长久期利率债策略占优。5月以来货币政策转向,市场空头思维形成并持续强化,熊市下利率债表现持续弱于信用债;而社融同比持续走高,信用环境宽松支撑企业信用基本面,信用下沉策略优于高等级。11月永煤违约冲击国企信仰,货币政策放松带来一波熊市反弹行情,利率债表现优于信用债;而永煤事件发酵下市场风险偏好持续低位,信用债高等级优于信用下沉策略。进入2021年一季度,利率债表现主要受资金面牵引,而信用风险的阴霾仍未消散,市场情绪普遍较为谨慎,信用债两级分化局面加剧,高等级及均衡策略优于信用下沉。

回顾3月,资金面转松且利率债供给压力不大,叠加1-2月下跌行情中机构去杠杆带动微观交易结构改善,利率债表现强于信用债。具体来看,反映利率债表现的中债总指数收益率0.75%,高于信用类债券总指数0.50%。从信用债优势策略来看,均衡策略优于资质下沉。当前弱资质主体融资收缩困局难破,叠加3、4两月为信用债到期大月,后续信用风险有待释放,机构避险情绪浓厚下继续抱团优质资产,高等级信用债“强者恒强”。

展望后市,在当前违约仍“悬而未决”、市场风险偏好难言恢复的背景下,考虑到利率上行有顶,选择高等级拉久期,向期限利差要收益,应该是更为稳妥的信用策略。

风险提示:

利率上行超预期、信用风险超预期。

已外发报告标题:《十张图速览3月信用债市场——“信用分层”加速度》