我长期关注的小赢科技昨晚在纽交所上市了,走势如下图,短时间内一度翻倍。

个人感觉这个情况和乐信上市时很像,因为市场情绪不好,招股价设定较低,上市后市场给予了价值回归。

每一家上市的P2P平台都是值得被研究的样本。

我们借小赢理财,总结几条以P2P为主的「金融科技股」们的关键财务指标和商业逻辑,供大家参考:

1

不管是港股还是美股,目前能上市的平台,无一例外,都靠贷款收取服务费上岸—这是公司盈利的核心业务。

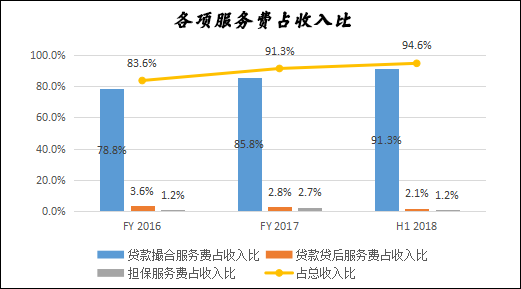

来源:小赢理财招股书、零壹财经

如上图,各项贷款服务费是最主要的收入来源,占总收入90%以上。

对于贷款业务,一个很重要的问题就是「效率」。

资产本身就有效率的区别—现金贷、信贷这种主要依靠风控模型,机器审核决策的资产,天然更高效。

高效意味着更容易扩张。如果车贷想扩张,必须线下开店招人,这些都是很高的运营成本。但信贷不同,线上和场景流量的获取终究是更便宜的。

而且信贷小额分散的特点,也很受市场青睐,因为坏账更可控,监管支持,担保机构和保险公司也愿意为这种资产做背书—小赢和众安保险的合作先例就是典型。

这也是为什么目前已经上市的平台基本都以信贷为主。

2

衡量上市平台的增速,借款端的相关财务指标非常关键。

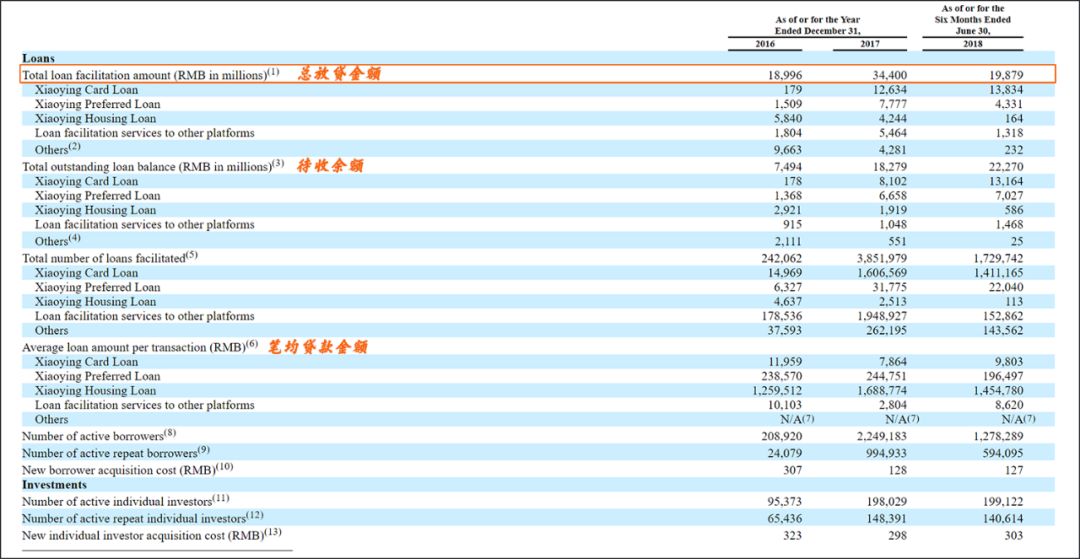

来源:小赢理财招股书

小赢2017年总放贷金额是2016年的1.8倍,2018年前6个月的总放贷金额达到了2017年的57.8%。

从过去的数据来看,增速还是比较明显的。当然,最近行情这么差,无论是小赢还是其他平台,放贷量肯定要有所下降。

不过我个人觉得相比其他平台来说,小赢受的影响要小。

从放贷量来看,小赢卡贷所占比例最高,目前已经接近70%。小赢卡贷的主要业务是「信用卡代还」。

据一家国际咨询公司的数据,从2017年到2021年,信用卡代还业务的年复合增长率将是76%。

这说明这项业务的需求其实是非常大的。

3

另一个增量来源是切入更多的场景,小赢卡贷就是场景化的一个例子。

另外,小赢的股东在一些领域有着很强的号召力,包括:周大福、金螳螂、金科娱乐旗下产业基金、上海城市地产、新华联集团。

这些股东都会帮小赢更容易的切入其它场景。

4

平台的美誉度和品牌效力这些软实力,最终都会在「营销成本」上有所体现。

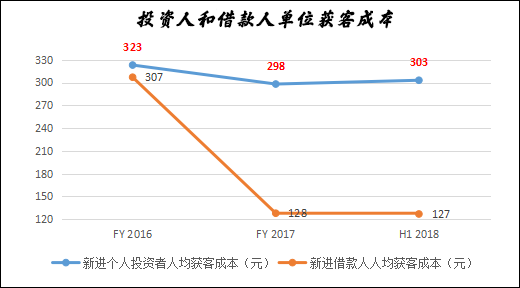

来源:小赢理财招股书、零壹财经

可以看到,小赢今年的单个投资人获客成本303元,单个借款人成本127元,在业内也是绝对低的水平。

2018年小赢单季度的市场费用为5千万元左右,横向对比来看,拍拍贷今年单季市场费用接近2亿,宜人贷单季费用近8亿。

5

决定平台净利润的重要指标是放贷利率。

2017年,放贷利率曾经高达49%,但现在已经全都在36%以下。

2018年,小赢卡贷和小赢优贷的放贷利率较2017年均有所下降。

卡贷目前的放贷利率在9.98%~36%之间,优贷的放贷利率在11.47%~21.61%之间。

做个对比,和小赢优贷比较像的宜人贷,最低放贷利率13.6%,最高27%。

小赢房贷的放贷利率最低值比2017年高了,最高值比2017年低了,目前在10.56%~15.30%之间。

从这儿可以看出,卡贷是个好业务,放贷利率更高,利润空间也更大。

6