继续承接黄金报告

《黄金,是2016年初还是2018年初?》

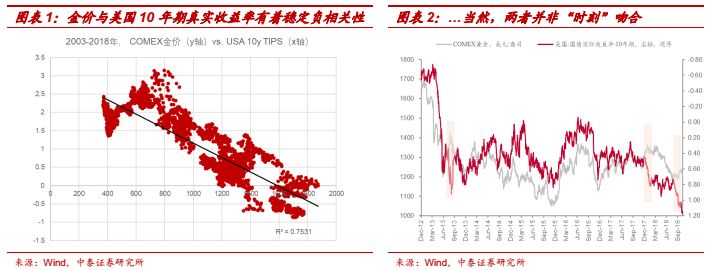

,在我们的逻辑中,金价趋势的核心矛盾是要判断美国真实收益率(如图1所示),两者有着稳定的负相关性;两者趋势一致(真实收益率逆序vs金价),但并不意味着“时刻”吻合,阶段性“背离”并不鲜见。本篇金属观察将试着探讨两者的背离关系。

如图2所示,我们截取了2013年以来的金价与真实收益率走势对比图,有着明显的三个“背离”时期:

1、2013年6月-8月:因为叙利亚军事危机,金价从1200美元/盎司升至1400美元/盎司附近,同期真实收益率则从0.2%升至0.8%附近;随着避险情绪的回落,金价逐渐“回归”真实收益率,从1400美元/盎司回落到1200以下。

2、2017年12月-2018年3月:因为贸易摩擦等事件频发,金价从1250美元/盎司升至1350美元/盎司左右,同期真实收益率则从0.5%升至0.8%左右;同样,随着避险情绪的回落,金价亦“回归”真实收益率。

3、2018年9月-10月:随着美联储不断的加息、收紧流动性,美股大幅回调背景下,市场避险情绪和不确定性预期再次充溢市场,当然也包括美国经济见顶预期,金价从1210美元/盎司逐渐升至1250美元/盎司(涨幅为3%,而国内金价因为人民币贬值等影响,则从270元/克最高升至285元/克,涨幅为6%)。同期的真实收益率则从0.75%升至1.12%,而目前真实收益率则已经升至1.2%附近。

站在目前时点,我们判断美国真实收益率仍将进一步走高,这也就意味着仍将施压于金价,正如上周表现出来的一样,金价还将逐渐向真实收益率“回归”:

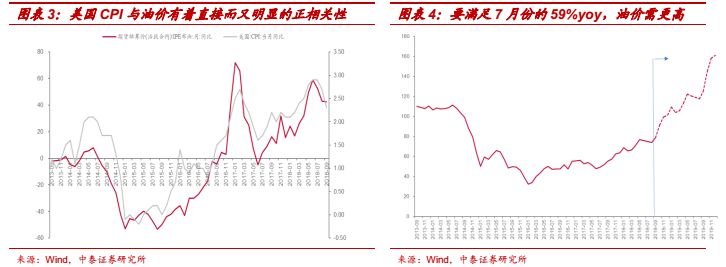

1)美国通胀短期或已见顶?

美国CPI水平无疑受原油价格影响最为直接和明显。如下图所示,随着经济动能的恢复和油价上涨,16年以来美国CPI明显回升。但也可以明显看到,美国CPI在最近两个月其实一直处于回落状态,这与油价同比增速在7月份见到一个峰值相一致。按照这一规律外推,美国CPI要突破7月份的2.9%的水平,油价则或许需要持续突破100美元/桶,并且由于油价基数原因,CPI上行对油价绝对位置的要求越来越苛刻。

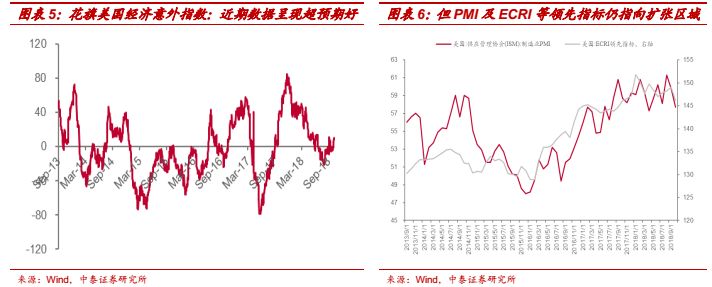

2)与此同时,我们并没有看到美国经济充分走弱的信号;从表征美国经济边际预期变化的“花旗美国经济意外指数”和PMI和ECRI领先指标中可以看到这一点:美国经济在大的全球不确定性环境下边际波动也在加大,今年年初以来花旗美国经济意外指数从正值滑向了负值,而在9月份触底回升;但是这并没有影响美联储加息的步伐,并且从领先指标上,美国经济仍处于扩张区域,虽然边际在变弱,并没有出现过多的经济趋势性走弱的信号。

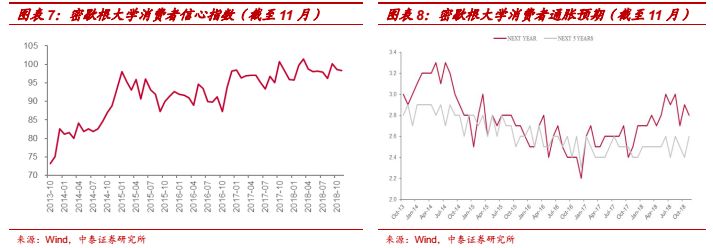

3)

我们从密歇根大学消费者信心指数以及通胀预期中也可以看到,消费者信心指数仍在100左右窄幅波动,而1年期通胀预期出现了一定的回落,5年期仍较为稳定——这也意味着,加息或仍将是题中之意,美国真实收益率拐点还未确立,金价趋势性上涨也未确立。

综上,金价与真实收益率的背离或并不可持续,从经验来看往往是金价最终将追随回归美国真实收益率。我们仍维持前期观点,更倾向于将此次金价类比于2018年初,黄金股的阶段性表现亦会可圈可点,但金价的趋势性机会尚需等待美国经济趋势性减弱的信号,比如美联储对于经济以及加息态度的转变,我们也会根据后续情形来及时修订观点。

风险提示:

宏观经济波动,尤其是美国经济超预期走强/弱等带来的风险。

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。