摘 要

1. 2016年中国网络广告年度市场规模为2769亿元,同比增长率为29.7%,略有放缓;

2. 搜索引擎企业营收规模结构中,百度一家独大,占据78%的份额;

3. 在线视频用户付费比例上涨迅速,未来将和广告收入共同带动收入增长;

4. 视频企业盘点:爱奇艺、腾讯视频、优酷、乐视视频占领第一梯队。

分析师:郭世民 张新田 吕荣慧

2016年中国网络广告发展概览

2016年,网络广告虽受到新广告法的影响,但在广告技术与广告形式上均取得了创新性的发展,视频信息流广告成为发展重点,网络广告已经成为广告主最为看重的广告形式。社交奥运、网红等概念的热潮,也助推网络广告创意的升级。同时,在广告投放方面,广告主更看重整合营销的效果、成本与预测。广告应用平台对大数据的应用,不仅能够使广告主更好的触达用户、更高效的进行曝光,更能够帮助广告主对新一轮营销策略进行指导与修正;此外,随着企业服务的升级,营销与广告主本身业务的结合也越来越紧密,对于广告主商品/服务转化率的影响越来越直接。

中国网络广告整体发展:年度市场规模为2769亿元,同比增速略有放缓

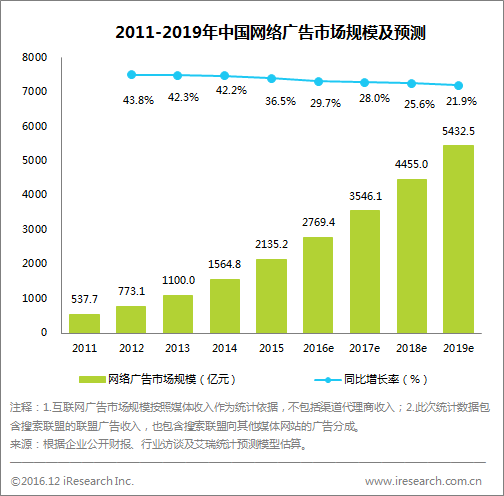

2016年,中国网络广告年度市场规模为2769亿元,同比增长率为29.7%,略有放缓。但从整体发展来看,网络广告市场仍将保持较快的增长水平,预计在2019年将超过5000亿,2016-2019年的复合增长率仍将在25%以上。

中国网络广告细分市场:电商广告首超搜索广告居首位,效果类广告增势迅猛

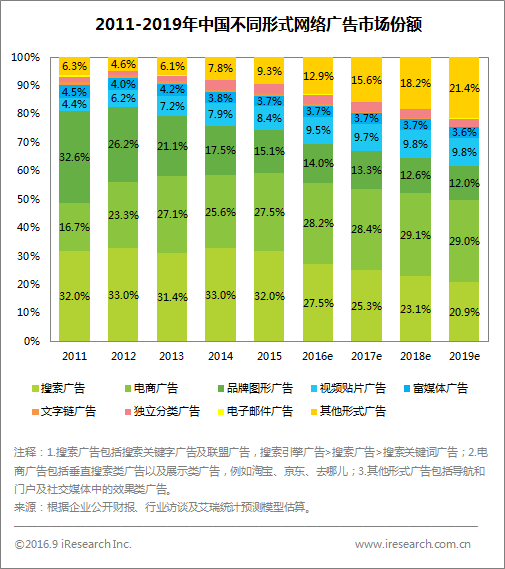

2016年,中国网络广告在细分领域市场出现了较大的结构性变化,一直保持领先地位的搜索广告由于政策影响份额出现了较大程度的下滑,首次跌破30%,与去年同期相比,份额下降近5个百分点;电商广告占比28.2%,与去年同期相比,份额有小幅上升,而在2016年,电商广告的整体份额也首次超越搜索广告,升至首位。以新闻、社交中信息流广告为主的其他形式广告,在2016年得到快速发展,份额达到12.9%,视频贴片广告的份额也由于视频网站自制剧、网综、热门电视剧的播出而呈现稳步上升的发展趋势。

中国信息流广告市场:2016年信息流广告市场规模超260亿,同比增速达115%

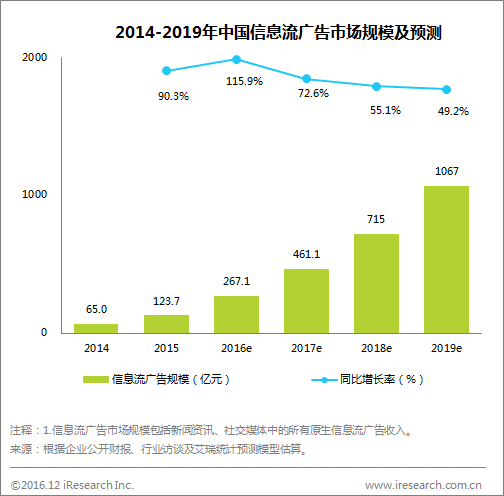

2016年的网络广告市场中,广告形式的创新与大数据应用及分析能力的提升成为主要特征。广告主对于曝光与效果的双重需求不断凸显,效果广告得到了更大的发展。随着奥运会、娱乐圈大事件、全球公共政治事件等的爆发,社交媒体、新闻门户、视频媒体及垂直媒体纷纷布局自身的信息流广告产品,使得中国原生信息流广告增势迅猛,在2016年达到267.1亿,同比增长率为115.9%。预计未来几年增速将仍保持在50%以上,在2019年将突破1000亿。此外,2016年热炒的网红概念、资本市场助推的直播平台等,都使网络广告的形式和创意不断变化,内生广告或也将成为未来的发展新趋势。

网络广告市场核心企业发展情况

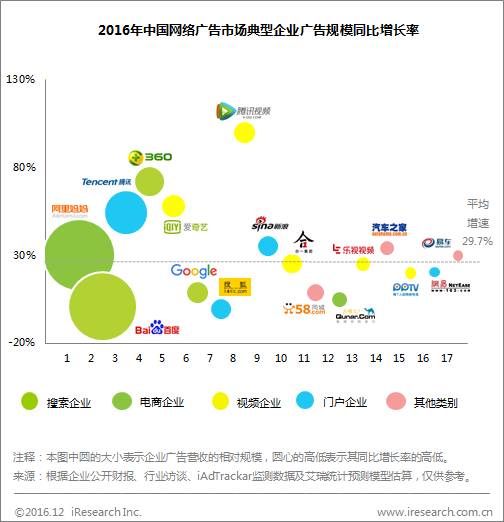

2016年网络广告市场核心企业中,阿里巴巴、腾讯、奇虎360、腾讯视频、爱奇艺PPS、新浪、汽车之家与易车网的广告收入都保持了与整体网络广告市场相当或以上的增速。

在企业广告收入的增速方面,(1)随着在视频自制内容的不断拓展,社交+视频生态的不断完善,腾讯视频的广告收入在2016年全年表现突出,同比增长超过100%。此外,爱奇艺在2016年推出效果广告平台,并创新多种广告展现形式,表现也十分亮眼;(2)奇虎360凭借自身大数据的战略与旗下多业务产品线的布局,广告收入在2016年也具有较好的表现,同比增长超过70%;(3)腾讯、新浪等门户网站在品牌广告及效果广告方面的持续探索,原生广告与社交媒体的深度融合,也为其自身的广告带来较好的效果,获得了更多广告主的认可。此外,受到2016年汽车行业热闹景象的影响及平台自身的创新发展,汽车之家、易车网等汽车类垂直媒体的广告收入也稳步增长。

年度盘点:2016年网络广告进一步向精准化与智能化发展,出海营销不断成熟

2016年,中国网络广告整体逐渐脱离野蛮生长期,随着用户流量的红利逐渐消失,网络广告的重点也向精细化发展。1)

从媒体终端来看,2016年无疑是移动营销深度发展的一年,原生广告也成为推动网络广告市场发展的重要动力。

未来随着原生广告内容形式与表现形态的不断优化,用户标签精准度的不断提高,移动营销将继续提升影响力,进一步提高广告价值。2)

从广告形式上来看,视频广告、社交广告在2016年的创新给业界带来了诸多惊喜。

多种广告展现形式的整合营销,使广告的体验更好、对商品的展现更加全面与立体,从而使广告获得更好的效果。未来与VR技术相结合的广告形式或将继续提升广告的整体质量与感受,获得更多广告主的青睐。3)

从广告主整体布局来看,出海营销成为诸多国内企业及产品推广的另一创新方式。

在全球移动互联网的发展中,中国互联网企业已经逐渐摆脱以模仿为主的产品形态,已经占据移动互联网发展的领先地位,2016年中国移动互联网企业的海外营销布局不断加速,通过海外主流媒体将自身产品的触达范围不断扩张,甚至直接推出海外版本来满足不同地区用户的需求,在国内用户流量越来越难获取的今天也成为很多移动应用的新出路。4)

从用户角度来看,随着用户对于移动应用的接受程度与依赖度不断提高,2016年网络广告的所能触达的场景也愈加丰富。

与场景结合紧密的营销模式,伴随着大数据应用的深入,变得更为精准与智能化,也为网络广告的发展提供了新的拓展方向。

中国搜索行业年度发展情况

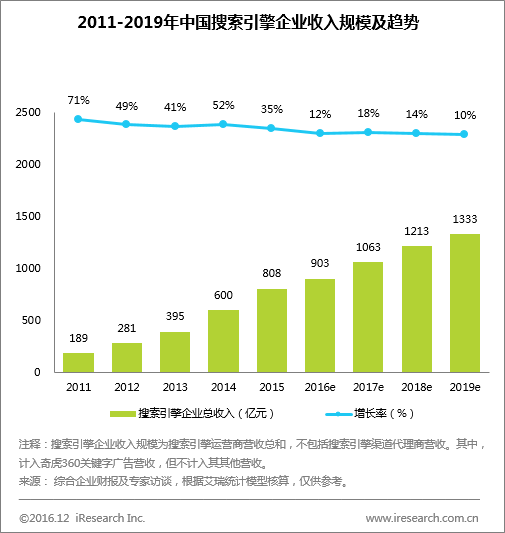

中国搜索引擎企业收入规模:收入达903亿元,但增速骤降

2016年搜索引擎企业营收市场规模突破900亿元,较去年增长了将近100亿元,但与去年35%的增长率相比,2016年的12%的增速稍显惨淡。搜索引擎企业最主要的广告业务受到2016年9月1日出台的《互联网广告管理暂行办法》的影响,核心企业百度的营收受到较大影响,导致整体行业营收规模的增速不及预期。

艾瑞预计,企业的短期调整会在今年年底或明年一季度完成,明年的搜索引擎企业营收将有回暖复苏趋势。

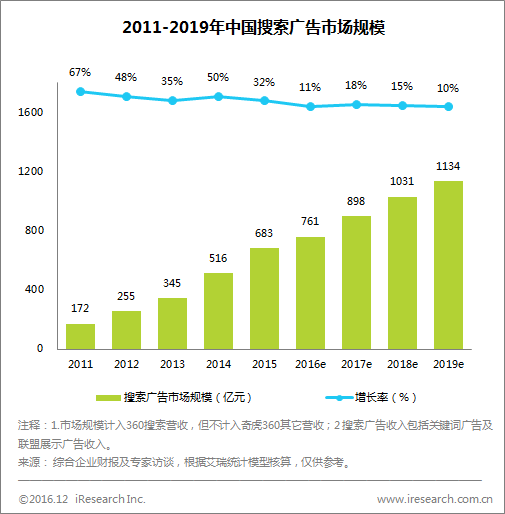

中国搜索广告市场规模:增速创历史新低,预计明年市场回温

2016年中国搜索广告市场规模为761亿元,同比增速跌至11%,这是自2011年以来搜索引擎企业营收的同比增长率首次降到30%以下。艾瑞分析认为,搜索引擎企业依照国家新规《互联网管理暂行办法》(以下简称“新规”)提高客户准入门槛,尤其是医疗类广告的暂停整顿和减少,对核心企业的搜索广告收入产生影响,其他业务的营收增长不足以填补这部分的收益减少。

艾瑞预计,遇冷态势将会在2017年一季度有所好转,但搜索广告昔日30%以上的高速增长状态暂时告一段落,市场将迎来长期温和增长的新篇章。

企业竞争:百度一家独大,市场变数不大

搜索服务为用户使用的最基本的网络服务类型,PC端覆盖率将近100%,市场发展早且目前已进入成熟期。从搜索引擎企业营收规模结构的表现上看,百度一家独大,占据78%的份额,其余市场角色瓜分剩余22%的蛋糕。

年度盘点:2016年搜索行业的多事之秋

2016年搜索行业的关键词无疑归“新规”莫属,之前有关竞价排名的法理和道德讨论从未停止,今年二季度“魏则西”事件持续发酵,由此带来一系列延宕效应强烈影响着百度这样的以医疗行业为重要客户的搜索引擎企业。2016Q3、2016Q4连续两季度审核验证医疗及其他重点行业如金融类客户的相关资质证明,一些原有业务不得不终止或暂时停滞,这直接导致了2016年Q3及Q4季度的百度营收的仅呈与Q2勉强持平态势,同比增长率在四季度达到冰点。核心公司的营收出现震荡,导致搜索行业整体营收及搜索广告收入规模的增速不及历史预期。

艾瑞预计,随着百度自身搜索广告业务规范化过程在2016Q4基本完成,加之其对新的行业客户的开拓,“新规”带来的短期影响将逐渐平复,2017年搜索行业发展将迎来回暖,但过去30%以上的高同比增长的态势将很难再现。

中国视频行业年度发展情况

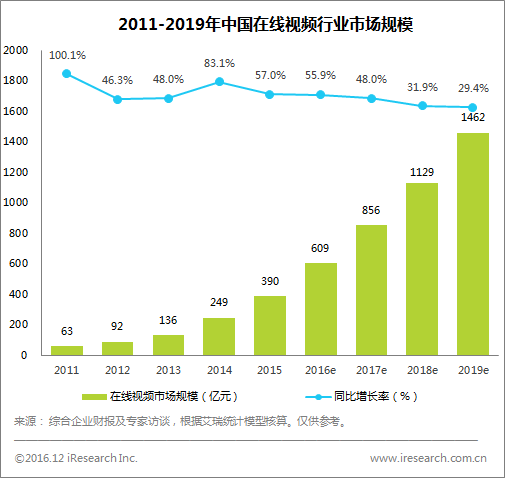

中国在线视频行业年度市场规模:规模达609亿元,同比增速56%

2016年度,中国在线视频市场规模为609亿元,同比增长56%。随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到2019年将成为千亿级市场。

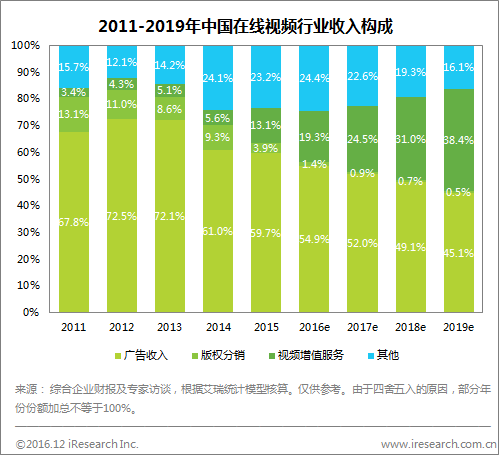

在线视频行业收入构成:用户付费比例上涨迅速,未来将和广告收入共同带动收入增长

2016年用户付费占比19.3%,发展速度超去年预期,广告收入占比54.9%,依然领跑。其他收入占比仅有微量增长,达24.1%。因内容资源竞争激烈,版权分销比例继续降低,仅占1.4%。

2016来,各视频企业发力会员业务,通过引进优秀内容,会员独家观看、提前观看等方式,不断扩大付费会员规模,用户付费习惯逐渐养成,带来视频行业营收结构调整。预计到2019年,用户付费将占比38%,成为视频行业第二大收入来源。

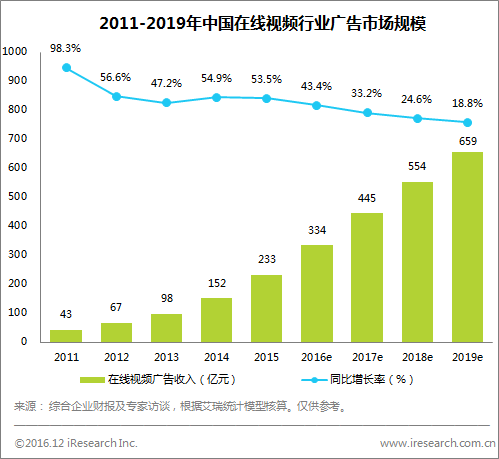

中国在线视频行业广告市场规模:全年收入达334亿,同比增长43.4%

2016全年,中国在线视频广告市场规模达334亿元,同比增长43.4%。新广告法实施使得视频贴片广告优势凸显,此外,视频企业逐渐进行信息流等展示类广告尝试多种广告形式的尝试,并通过加快自制内容布局,进行内容原生广告植入的探索,一定程度上缓解了用户付费与广告收入之间的矛盾。

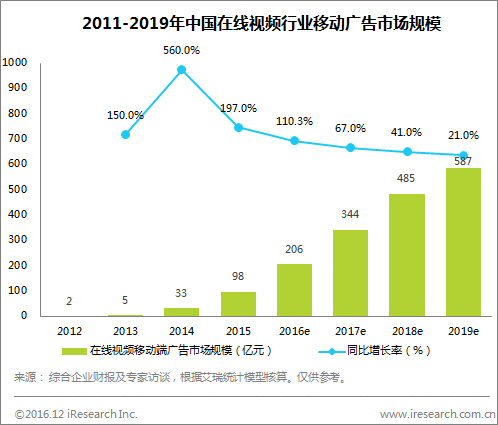

中国在线视频移动端广告市场规模:移动端广告收入达206亿,占比达61.7%

随着用户行为向移动端倾斜,移动端广告收入占比随之持续增加,2016年度,移动端广告市场规模已达总体规模的61.7%,收入高达206亿。预计移动端广告收入将会持续保持较快速度增长,到2019年,移动端广告收入占比将接近九成。

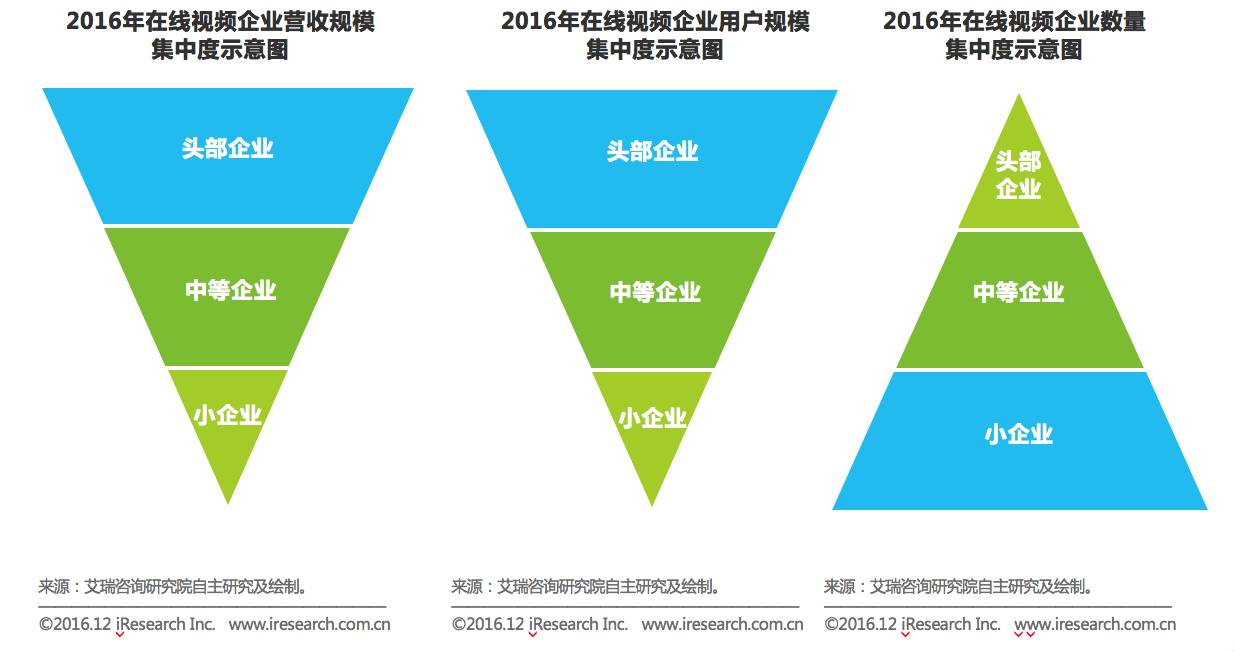

行业集中度分析:营收规模、用户规模呈现倒三角型分布,企业数量呈现正三角型分布

从用户数量、营收规模来看:爱奇艺、腾讯视频、优酷土豆等,作为第一梯队头部企业,占据70%以上份额。中等视频企业主要以聚合类视频产品为主,如暴风影音、迅雷等,用户量级相对稳定,但在版权市场逐渐成熟的过程中,其生存状态受到不断挑战。从整体行业来看,用户规模与营收规模息息相关,呈现倒三角型的行业集中度。从整体数量看,头部企业仅5家左右,随着内容竞争愈加激烈,未来视频行业马太效应将更加明显,新进者缺乏资金和用户积累将逐渐减少。但垂直领域如直播、短视频等尚有发展空间。

企业盘点:爱奇艺、腾讯视频、优酷、乐视视频占领第一梯队

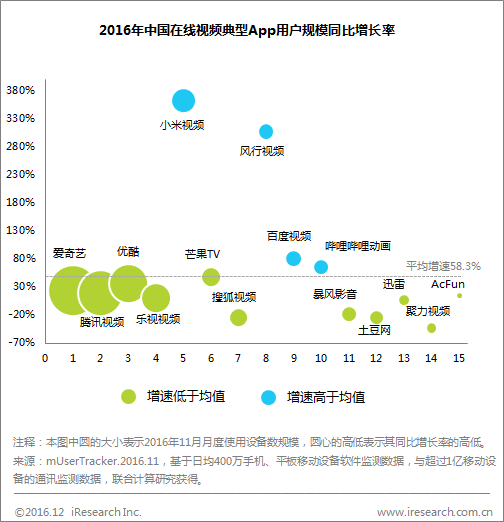

根据艾瑞mUserTracker监测数据,将在线视频类App划分为三个梯队,其中爱奇艺、腾讯视频、优酷、乐视视频月独立使用设备数平均超过一亿,为第一梯队;芒果TV、搜狐视频、暴风影音月独立使用设备数平均超过5000万,为第二梯队。第一、第二梯队中仅有暴风影音作为聚合类视频App上榜,版权类在线视频依然较受大众用户欢迎。

艾瑞分析认为,随着用户版权、付费意识逐渐成熟,版权类在线视频在提供优质播放品质,提升用户体验方面有突出优势,发展前景良好。

在线视频企业核心竞争发展说明

目前视频行业头部App用户已形成一定规模,增长变化相对稳定。小米、风行视频原有用户规模较小,在本年度有较好表现,结合跨屏发展预计未来会有较好表现。

年度盘点:大力布局用户付费市场,在线视频行业探索新型商业模式

2016年来,各视频企业加快会员收入布局,通过一系列措施,促进了付费用户规模的迅速增长。此外,受新广告法影响,搜索、关键词等广告形式受到一定冲击,视频贴片广告优势凸显,进一步带动了视频企业广告收入的增长。长期来看,在线视频市场呈现利好发展趋势。

与此同时,付费会员的增长一定程度上带来了广告受众缩小、广告曝光度降低等问题,各视频企业除加大优质内容资源投入、继续吸引用户外,逐渐进行新的营销尝试,以贴片广告为基础不断进行广告形式外延,在不伤害用户体验的原则下不断进行营收扩充。

此外,未来一年各视频企业将大力开展原创内容投入,以内容原生广告为主进行广告深度植入,如中插广告等广告形式未来将成为视频广告潮流。

线上直播活动

互联网的2016,咋总结?看这些数就够了!

覆盖六大热门行业,以数见论,用扎实的数据,总结有说服力的观点,还有更多行业观点趋势探讨。总之,看直播,2016的过往轻松搬到你面前。

1月9日20:00-21:00 网络购物、生活服务行业解读

1月10日20:00-21:00 金融、云服务行业解读

1月11日20:00-21:00 在线视频、直播行业解读

报名方式:

1、添加艾小妹并发送「

您从事或感兴趣的领域

」,微信号:ar51283899

∆扫描上方二维码,即刻添加艾小妹

2、艾小妹审核后,会将您拉进对应领域交流群内。