节后美股持续下挫,再次翻看 2 月初推送的这篇旧文,感慨良多,我们也许要面临系好安全带的问题!

△ 美股道琼斯暴泻 1175 点

美国股指毫无征兆的暴跌,让我十分意外,虽然我一直认为今年最大的风险来自美国资产泡沫的破裂,甚至怀疑美国这次下跌会成为一次终结,但是一天下跌了 4.6% 着实让我意外。

在这个超过我意外的时候,我需要把我之前的观点和最新的一些想法单独成文,列出来,不能算是篇严谨的文章,只是一个小的投资笔记,也许我的这篇笔记会把我钉耻辱柱上,因为我是看空还在做多,贪市场最后的一分钱。

这种下跌让很多人认为美股到了顶部,正式开启了下跌。虽然我对今年看的很空,但是也不觉得现在是一个大的时间点,美股还没有到正式下跌的时候。

一、全球资产价格变动的流动性思考

应该说从 2017 年年初全球股市上涨、美元下跌、美股上涨、美债下跌。这个背后是在美联储没有释放 QE 的背景下。

那么哪来的资金成为我之前一直疑惑不解的谜团,哪里来的资金把各类资产价格堆得这么高。周末的时候我做了一个假设,想通了整个链条。

1

、股市上涨的资金推动力量

别总说「经济好,股市一定会涨,经济不好,股市一定下跌」。教科书的东西如果能在市场上全部是正确的,那成熟的资产管理者就一文不值了。

2001 年到 2005 年,国内经济那是开创 10 年黄金期的辉煌开端,那时候企业盈利不是一般的好,很多中小企业的 ROE 能达到 100%,但是那是我们炒股历史中众所周知的黑暗 4 年。2014 年到 2015 年是中国经济十分黑暗的 2 年,钢铁行业 2 年爆亏,却有一场大牛市。

没有资金的推动,哪个公开交易的产品都不会涨。所以我考虑了一个小的思路方式,弄清楚各类资金的变化根本。

整个社会资金分为:

1、央行流动性;

2、大类资产配置中债券资金;

3、企业资金;

4、居民资金。

在金融体系不发达的时候,央行流动性、企业资金和居民资金是股市定价的主要边际力量,这个对应的是美国的

1986 年之前,中国的 2005 年之前。之后金融体系的日益庞大,作为配置债券市场的资金量超过了股市配置资金量,那么作为大类资产配置的两个蓄水池,资金就有了相通性。

➤

央妈是所有源头的核心

:

央妈在源头卡死流动性,大幅度回收流动性的时候,各个资产下跌的顺序如下:1、债市;2、股市;3、大宗商品;4、房地产;5、收藏品。

➤

股市资金和债市资金存在相互避风港的作用:

当债市开始了下跌初期,债市资金会成为股市的推动力量,部分资金成为股市的边际增量资金(

大类金融机构买股票偏重业绩和蓝筹

),股市出现大幅度下跌的时候,资金会涌入到债市作为避险,债市出现衰退式繁荣。所以我们能看到在一些年份债市是跌的,但是股市是涨的,收益率和股市出现的是同向运动。

➤

企业资金和居民资金,是跟随性指标:

当经济好转,企业盈利,没有庞大的再投资计划和安排,资金作为理财流入到股市(

我们 A 股在 01 年到 05 年是实业太赚钱,大家都拿来做实业,不投资股市

)。居民有钱了加入到赌场万转盘,但是他们的资金是后知后觉资金,往往是找套资金。

2

、国际资本流动:用美元指数和恒生指数作为间接监控指标。

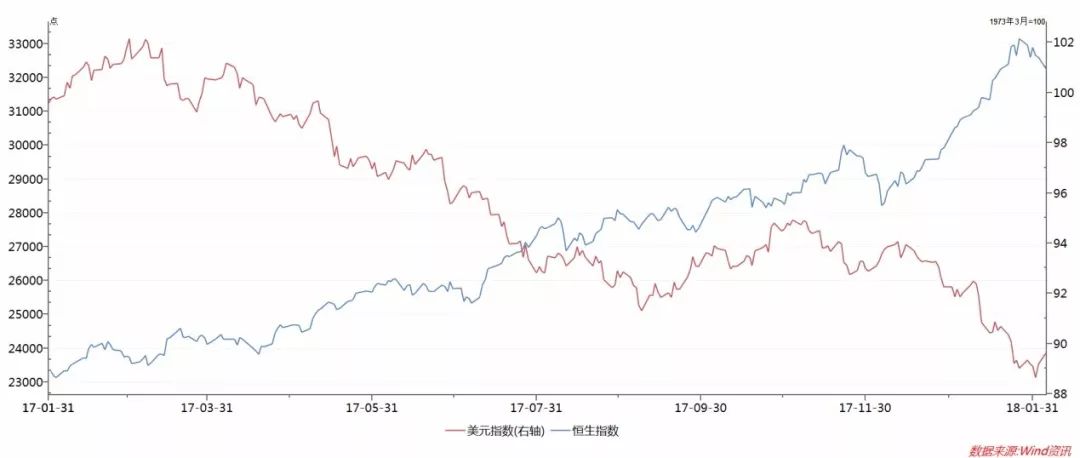

国际资本流动在 1986 年之前并不是一个主要扰动因素,但是到了 1996 年成为一股不容小觑的势力,等到三轮货币政策放水,到了 2004 年之后,国际流动性成为全球资产价格定位的重要力量,已经不是不容小觑的力量了,上升到重要影响力量。美元指数是代表美国资产的进出情况。在全球资产价格定价边际中有一个特殊的市场,就是恒生指数,这个市场是观测国际资本市场流动性一个很好的指标,钱来了恒生指数就涨,钱走了恒生指数就跌。

推动 2017 年的全球新兴市场走牛的资金链条如下:

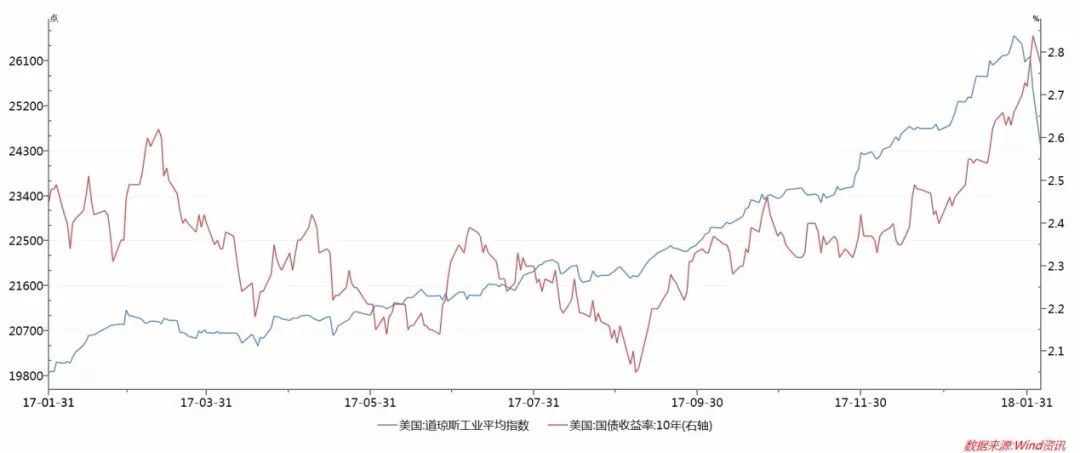

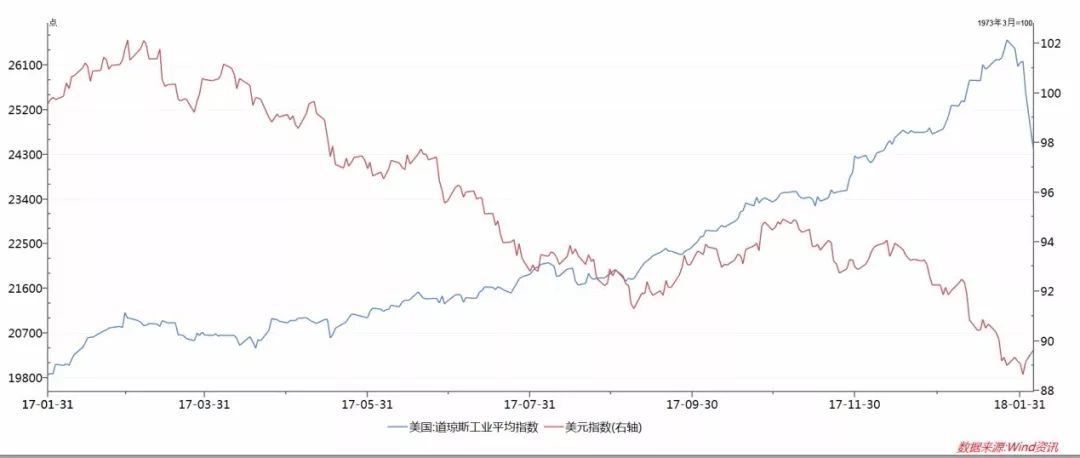

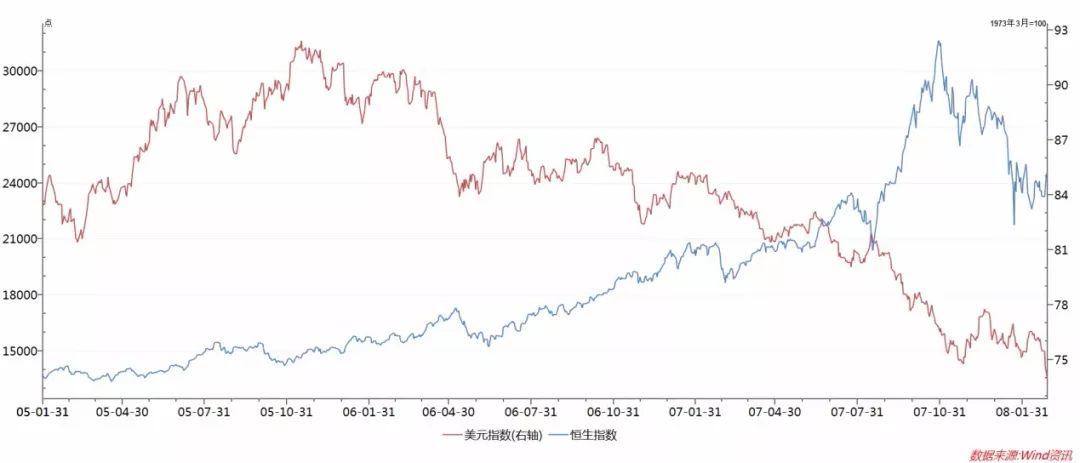

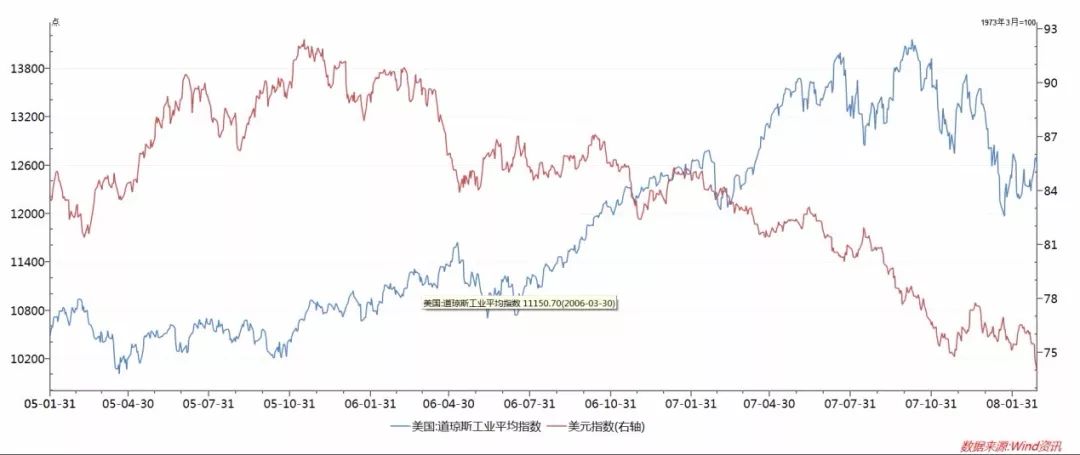

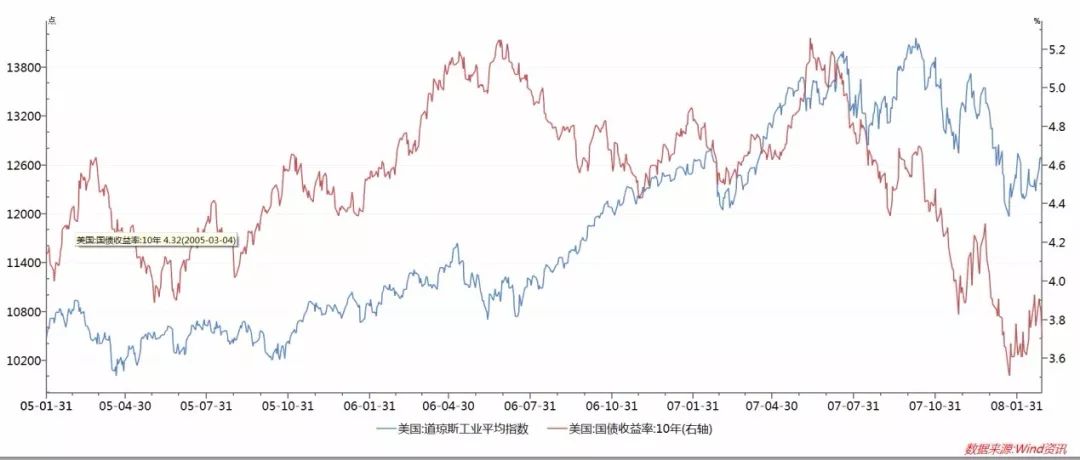

美国居民企业资金流出到全球,2017 年 8 月美债走熊,债市资金开始流出进入股市,我们能看到从 8 月份开始美股指数进入加速上涨。2017 年 12 月美债加速走熊阶段,对应的是美股加速上涨、美元加速贬值、新兴市场加速上涨阶段。实际这个和当年 2005 年到 2008 年有很多相似之处,如下图:

△ 2017年美元指数和恒生指数

△ 2017你那道琼斯指数和 10 年期美债收益率

△ 2017年道琼斯指数和美元指数

△ 05~08 年美元指数和恒生指数

△

05~08 年

道琼斯指数和美元指数

△

05~08 年

道琼斯指数和 10 年期美债收益率

△

05~08 年

道琼斯指数和 10 年期美债收益率

应该准确的说美国剪全球的羊毛只发生了 1 次,就是在 2000 年纳斯达克泡沫那次,那一次真的是美元指数上涨,全球资金回流美国带来的一次资产泡沫,那一次美国人真的是把全球资金装了进去。之后各国资金防备美国如同防狼一样,在 2007 年那一次冲顶,完全是美国的自有资金将美国股市推到了泡沫,那一轮美元指数是下跌的,连续的下跌。但是那一次却把很多国家的主权基金装进了房利美、房地美发行的次级贷款债券中,这些资金是一直存在美国的资金。

这一次各国主权资金依然是防备狼一样对待着美联储高喊的加息,真正开始加息的时候蜂拥而出美国(

至少从美元指数的变化来看资金是呈现流出状态的

),虽然我无法真正从全球资金流向的角度来观测这个资金流动(

彭博有相应的数据模块,但是实在是太贵了,支付不起

),我只是通过自己的主观臆断这个情况发生的背后逻辑。有观点(

时寒冰老师

)认为是在给美国企业回流资金创造低吸的机会。这个和我的逻辑一样属于无法证伪的逻辑我们姑且当做一个暂时性成立的逻辑。

这一次的美国政府为了刺激经济,真的切中要害了。当别的国家在高喊「互联网+」、「创业」的时候,美国在酝酿着一盘大棋。特朗普并不是「特离谱」,他的政策都正中要害:企业资金回流接位高位资产,增加国内岗位就业创造居民财富,引领制造业回流是要开启抢夺他国制造业市场(

掠夺他国需求,我的最新一篇文章将阐述这个问题

),基建法案带动国内经济(

这个大概率会带来滞涨

)。所以在整个一盘大棋下,低位美元会随着美元回流打破,形成一个长达3个季度以上的反弹(

注意是反弹

),然后开启长达更长久的美元下跌来保证出口具有竞争力(

争相换美元的要注意美国为了出口而坚持低位美元策略

)。

从这个思路出发,我们未来一段时间,我偏向是在 3 月份开始美元进入季度级别的反弹。

二、美股还有资金托市,并不会快速的形成反杀

1

、尚有资金还能冲顶:最后的冲顶

虽然美股出现了较大幅度的下跌,也许这里就是历史性的头部,但是对于未来的下跌,这里只是一个小调整。未来波澜壮阔的下跌和波动率将不亚于 2008 年,虽然我们现在还是看不到宏观层面的大的危机,但是债务危机的链条在资产下跌过程中会出现十分明显的显现,也许跌一跌就发现有大的问题,当年的雷曼和贝尔斯登也是在跌了一半后爆发的倒闭。

高高的估值和向上的国债收益率是最大的风险。

经历过 2015 年杠杆资金的踩踏的股灾,那一幕资金踩踏在美国的股市也是可以重演。

但是我偏向目前还会有资金去抄底美股,然后形成新的一轮上涨。回流美国的资金、债市资金、居民资金、没有加满仓的机构投资者等等还有资金来收集筹码。美股估值虽然已经超过了 1929 年的泡沫,但是和国债收益的比值还没有进入一个很高的极值,债券—股市的资金流向还没有打破。

2

、技术分析的角度来看美国股市的调整

➤

当年纳斯达克泡沫破裂的时候,那个最后的头部上冲前市场也经历了 2 次连续的暴跌,一天最大跌幅达到 5.55%(

如下图 2000 年 1 月 4 日下跌 5.55%

),随后跌幅超过 3% 的也有 3 次以上。

上证指数冲击 6124 时候也有过 530 连续暴跌。

△ 纳斯达克综合指数

➤

道琼斯指数虽然价格到位置,但是却没有任何的顶部特征(

技术分析上的背离

)

△ 道琼斯工业指数

这波 5 浪的位置高度达到了和 1 浪等长的位置,有望形成所谓的高点。

但是相应的技术指标却没有形成背离。往往大的顶部都会有日线级别的背离,纳斯达克破裂时候技术指标做了一个双头的背离。上证指数 6124、5178 的时候技术指标都有双头的背离。所以这里形成大顶的概率并不是那么确定。

△ 道琼斯工业指数

从日线级别的浪型看,在 5-3 浪的通道线内遇阻,5-5-3 浪型的 61.8% 分位遇阻。

这个图形让我想到了一个时期的图形。我们 2007 年 530 事件时候的图形,那时候也是在 61.8% 位置遇阻。

△ 上证指数

三、未来的宏观层面演绎

➤

全球金融市场短期波动加大,但是目前还不是历史性的大顶,新兴市场自有资金会继续加仓,还有冲顶的空间;

➤

下一次冲顶时间有望在 3~4 月份展开,也许会涉及到卖的问题(

全球股市会同时见顶

);

➤

2 季度我们会看到美元指数展开季度级别的反弹(

也有可能是现在,如果这里也是新兴市场的头部,那么美元指数滞后效应就要走强,对于全球流动的资产来说,美国美元是最安全的资产

);

➤

美债收益率有可能先于美股见顶,并在美股下跌过程中形成趋势性的衰退式繁荣;