分论坛:

振兴新动能-十三五基建,雄安、新疆、PPP

时间:

2017年6月21日下午

地点:

中国·杭州JW万豪酒店

主讲人:鲍荣富

华泰证券建筑建材首席分析师

主持人:谢谢,接下来有请华泰建筑建材行业首席分析师鲍荣富,分享一下下半年的投资观点。

鲍荣富:各位投资者,大家下午好,我是建筑建材的鲍荣富。给各位领导汇报一下,我们关于基建这边的一些主要观点。

1.

基建投资仍是下半年最确定的投资方向

建筑上下游行业相对比较看好的是基建,基建前五个月增速是

15.6%

,我们判断全年维持在

17%

左右的水平。制造业的投资增速

1-5

月份是

5.1%

,我们的判断也是今年可能有一个小的恢复性上升的机会。主要是由于下游创造的盈利,再到企业复产开支,资本开支的周期。地产前五个月是好于预期的,

8.8%

。我们觉得这里面最大的问题是销售在“

3.17

”新政以后,增速是有所下滑的。今年虽然理论上来说是竣工交付的大年,我们预计全年的竣工面积增速应该是在

10%

以上,投资增速可以在

8%

比较高的水平。明年的话,地产的投资可能会下来,这样的话基建在保增长的过程中就起着非常重要的角色。

我们研究过去十年基建和地产的增速,基本上呈一个翘翘板效应。基建在地产比较差的过程中,往往起了向上对冲的作用。

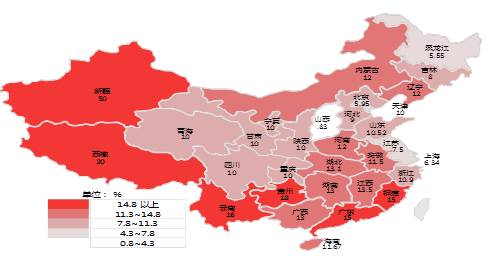

这是各个省今年的固定资产投资规划情况,今年

65

万亿,相对增速比较高了。新疆

50%

,中部一些省份,还有西南这些区域,增速也是相对比较高的。这主要是十年一次大的换届周期,这次换届和

07

年是比较像的,但是和

12

年相比有一个非常大的变化。所以我觉得不存在

2012

年反腐超预期,导致地方政府不作为的现象,在这一届还是得到比较大的改观。我们也做了一些渠道调研和区域调研,了解到的情况是各个省投资的积极性很高,并且很多省上调了自己的投资规划。除了新疆,整个交通基建是

2500

亿,同比接近

5

倍的增速。其它的一些省份,类似于山东、江苏、浙江、安徽,这些比较发达的省份,还有广东,他们的交通基建规划也是上调了的。

包括后面会看到一个数字,公路的投资经历了过去五年每年个位数的增长,今年前几月份也上了30%的水平。我们认为可能和换届的政府周期也是相关的。传统领域增速比较高了,我刚才讲到的公路投资已经回到30%的水平,水利预计未来两年15%的增速,2016年增速相对比较高。城市基建这边,我们相对比较看好轨道交通、地下管廊、海绵城市,包括整个市政投资这一块的增速。乐观预计这一块增速是可以维持在20%以上的水平,我们之前也有一个报告,做过一个大概的测算,未来到2020年地下管廊平均一年2千亿;海绵城市每年3千亿,市政的话现在大概在2万亿基数上,每年可以维持15%以上的增速。今年狭义基建投资增速预计提升,增速比较高的是公路、机场、水利,预期2017年狭义增速在14.5%。

2.

继续重点关注PPP

PPP是我们相对比较看好的方向,这个一直也是市场关注的热点。现在虽然项目入库在变慢,3月末入库的增速同比增长接近7.9%,15万亿,但落地率是在加快。今年有一个时间表,9月份末第三批财政示范项目是要全部完成招标采购。目前示范项目的落地是66.6%,整个入库项目的落地率34.5%。前四月份成交金额是7800亿,实际的数字比这个更高一点。截止到目前,累计的PPP签约金额大约是3.5万亿,其中已经完全落实资金的1.5万亿。

市场比较担心的一个问题,目前无风险收益率确实比去年上升了很多。在无风险收益率上升的背景下,对PPP的大逻辑,我们认为短期可能有影响,但是长期应该还是没有问题的。首先金融去杠杆对股权风险的融资,可能会影响一部分的规模。主要是有些夹层的资金通过产业资金,或者是信托的模式,银行的资金进入股权层面的融资。

第二个层面,现在融资成本的上升对于PPP的收益率是有一些影响的。因为公司和政府签PPP合同时,一般约定是按基准利率加两个点,加三个点。现在最大的问题是基准利率没有变化,实际的融资成本是有大幅的上升。之前像央企PPP融资是下浮10%左右,现在接近基准利率。民营企业受到的影响更大,大概上浮10%,稍微有一些影响。87号文也是大家讨论比较多的,以政府购买服务的模式去参与工程建设,以前地方政府做的比较多的。现在这个渠道没有之后,对地方政府基建资金来源有一定的影响。去年14万亿基建投资里面,可能有3万亿左右的政府购买服务。这里面不规范的,我估计在一半左右,所以今年资金缺口比去年更大一点,有4万亿的资金缺口。现在新开的渠道,像土地储备专项债、政府发债是萎缩的,所以资金这方面的影响可能是有一些的。

3.

雄安主题或强于市场预期

雄安,我们也是相对比较看好的另一个主题。因为今年上半年,我们在市场是率先推荐了新疆。我们在春节之前的电话会议上明确提示了天山股份的机会。后面2月7号启动之前,启动的那一天,我们是全市场唯一出深度的卖方。从我们个人的判断,雄安的机会是好于新疆的,和“一带一路”超前主题机会是可以相媲美的。整个京津冀里铁路和公路的投资加起来平均2千亿,雄安的规划出来应该对整个新区的建设,大家测算可能不太一样。我们之前的测算大概是在2万亿左右,它的强度会高于其它一些区域主题。

地下管廊和装配式建筑,我们认为是属于主题性的机会。再一个是水生态和园林,是弹性比较大的品种。后面一些建筑业的上市公司应该会直接参与到雄安的基础设施建设,可以关注一些大的企业,中国交建、东方园林、中国建筑、中国电建等等。

装配式建筑,今天下午胡主任会与大家重点分享一下装配式建筑的投资机会。我们在2016年开完两会之后,10月也组织过一个装配式建筑的专题论坛。整体新增市场每年2个点,新增的量在2千亿左右。从供给侧的角度相对看好PPP的,主要的逻辑是PPP会显著改善上市公司的报表,不仅仅是业绩,更重要是现金流,还有商业模式。

具体到投资标的的话,我们建议重点关注第一轮基建,基建里弹性比较大的品种,估值相对比较低的品种,

重点推荐,央企里的葛洲坝,园林龙头东方园林。还有设计板块,中设集团、苏交科。

雄安的话,我们后面会出专题报告,来做重点的推荐。除了刚才提到的一些品种之外,还可以关注一下。

主要就是这些,欢迎各位投资者会后与我们交流,谢谢。

温馨提示:若您有任何疑问,欢迎联系我们的机构销售人员!

欢迎关注华泰证券研究所唯一官方微信!