一则

鸡(HE)同鸭(TE)讲

:(非春晚预演)

H:5百万 today(今天)~

T:5百万 per day(每天)? 哇哦~(喜翻了心)

我国言出必行,今早中粮又官宣,采购了上百万吨美国大豆。

不过T兄会后表示,还要见见大老板,TE么的该不会是要核实一下per day的事情吧?

![]()

说真的我们没办法每天进口那么多大豆,倒有件东西,我国一直在想方设法扩大进口规模。

洋韭菜。

只不过,洋韭菜还挺聪明,轮不到我们这些土生土长的韭菜来割。怎么聪明法?

进入完全陌生的投资环境,从无到有,14年间核准额度增长23倍(洋韭菜不能任性买,有管制),重仓流通股市值则增长了38倍,考虑了银弹的进进出出,据多家券商估计,洋韭菜13年多的年化收益或达到22%,胜过了同期间的九斗统A指数(全A股无差别权重)年化收益19%。

这还只是洋韭菜大哥Q费(QFII,Qualified Foreign Institutional Investors),他还有位小弟,阿Q费(RQFII,RMB QFII),累计核准额度(6千多亿)和总额度(接近2万亿)都和大哥差不多,重仓流通股市值则大约在大哥的4成左右。

大哥带小弟勇闯异域,像极了每个男孩小时候都会读到的《哈尔罗杰历险记》,不同的是,俩兄弟不需要冒生命危险捕捉动物、智斗盗猎者,稳稳的持股,比卖动物赚得还多得多。

为什么斗数君今天专门提这茬?因为刚过去的1月份,外资实在太太太太出风头了。

2019年1月,北上资金净流入575.4亿元,创下自沪深港通开通以来净流入额最高。

上证50指数应声从60月均线弹起,收获8.3%涨幅,引领市场

。

单单过去一周,北上资金就流入了225亿。

朋友看到这肯定心里犯嘀咕了:斗数君你是脑抽还是精分了,说着QFII,你扯北上资金干啥呢?

外资里面的老司机

且慢激动。因为北上资金的动向,更加透明,我们实时能够了解,对外资态度来说,是更好的风向标,不论是入摩入富的持续增配,还是看好人民币资产、看好A股的估值吸引力,都算是一定的指标作用。

不过北上资金的偏好非常明显,主要就是大蓝筹,这是刚涌入的热钱,一贯采取的稳妥策略(沪港通2014年开始、深股通晚2年),即便有向中小市值的部分调仓,大蓝筹的流动性、经过最近一年充分调整的估值,依然是这些外资热钱的心头好。

而QFII代表的外资机构,在我国摸爬滚打十多年,相比之下,持股策略更加多元,更敢于挑战阿尔法收益。

这样的风格,恐怕正是我国资本市场后续发展所需要的。

怎么解释这句话?

最近大老板亲抓的资本市场项目,就是科创板。去年11月进博会之后,概念股一阵上蹿下跳,一波炒作猛如虎,过后一地鸡毛。

其实动真格的才刚开始。

向外借力,活络多层次市场

30日晚间,经党中央、国务院同意,中国证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》及上交所相关配套文件征求意见。重点大家都看清楚了:

注册制试点、IPO市场化、完善交易制度、加强退市机制

IPO市场化也就是“去行政化”,不采用A股现行的22.99倍市盈率行政定价,而交由市场博弈定价。

完善交易制度也就是“放松交易管制”,包括20%日涨跌幅限制、新股上市前五天不设涨跌停限制、纳入融资融券标的、伺机引入做市商机制。

加强退市机制,包括重大违法强制退市不得重新上市、并购重组应围绕主业(限制炒壳)、主业空心化企业启动退市程序。

这对于我国的股市来说,是相当革新性的举措,而对于外资来说,

更像是他们熟悉和习惯的环境了

。

还没完呢~前晚,证监会连发三条新规

:

研究修订《证券公司风险控制指标计算标准规定》

,拟对风控指标实施逆周期调节,放宽证券公司投资成份股、ETF等权益类证券风险资本准备计算比例,加大对权益类资产的长期配置力度;

指导交易所完善融资融券交易机制

,拟取消“平仓线”不得低于130%的统一限制,同时,扩大担保物范围,并研究扩大标的证券范围;

就《合格境外机构投资者及人民币合格境外机构投资者境内证券期货投资管理办法(征求意见稿)》及其配套规则公开征求意见

,拟

将QFII、RQFII两项制度合二为一,并扩大其投资范围

。

*除原有品种外,QFII、RQFII还可投资:

(1)在全国中小企业股份转让系统(新三板)挂牌的股票;

(2)债券回购;

(3)私募投资基金;

(4)金融期货;

(5)商品期货;

(6)期权等。

此外,允许参与证券交易所融资融券交易。(可结合第二条新规来看)

上下文结合来看,是不是清晰了些?

其实未来,我们希望外资机构去的地方,就是

科创板

。

把大小Q费合二为一,就是期待他们扮演白衣骑士,为我国一批被寄予厚望的科技创新企业募资,贡献力量。

不过,考虑到科创板目前设计的50万投资门槛,这就筛除了大部分散户,除了不怎么分流A股,也代表我们大多数人没办法让Q费在内的机构带(

gē

)着(

jiǔ

)飞(

cài

)

对A股市场来说,Q费本身目前的体量,其实也很一般,大小Q费合计从重仓持股市值来推估的核准额度使用率,也只有十分之一,在堪称流动性海洋的A股市场上,激不起太多浪花。

失望吗?倒也不必。

韭菜当自强,与其让人带着飞,还不如多学习,自己飞。

这位白衣骑士,早年“身骑白马”的奋斗史,就能教会我们不少。

洋韭菜的生长茁壮

正如我们进入其它国家地区的市场投资(想象一下我们不是去美股港股,而是去印度股市投资),会是一路荆棘,即便我们在自家主场,已经能做到稳定盈利,新市场仍透着凶险。

进一步引申比喻,就是我们很多朋友,在自己的事业领域卓有成就,但选择将钱财投入股市的时候,面前可说是陷阱处处,要从何下手?

我们可以看看,对于Q费这样一支人生地不熟的资本而言,它当初进到咱A股市场,是怎么做的。

一、初试身手:审时度势,布局高成长。

2003年7月9日上午10点17分,做为第一家合格QFII机构,瑞士银行下了QFII的第一单,买入了宝钢股份、上港集箱、外运发展、中兴通讯这四家公司,次日市场对这四支票也报以大涨。它们当天的相关指标和后续表现如下:

除了宝钢正巧因2006年上半年周期下行而股价走低之外,其它的三年收益率都不错。

当时最赚钱的中兴通讯,主要因为

QFII认为通讯行业具有高成长性且国内的通讯运营商具有垄断性,能够自行定价带来高额利润,通讯行业连续两年成为其第一大重仓行业,配置集中度超过了公募基金。

QFII配置交通运输的背后逻辑,则是因为中国在2001年底加入了WTO,我国经济的对外开放程度不断提升,进出口业务持续增长,行业的投资价值得以体现。

2005年开始,公募基金认为钢铁行业产能过剩,对钢铁行业的发展前景不看好,而QFII却把钢铁行业作为第一大重仓行业。在随后启动的2006-2007年大牛市中,钢铁行业平均涨幅远高于上证指数。宝钢也从上图收益最差的位置翻身,

1年涨了3倍

。

二、金融机构:守中含攻的咏春拳

一般投资机构到了新的地方,首先打交道的,应该非金融机构莫属了,不过Q费刚进来那会儿,我们的四大行还没上市。

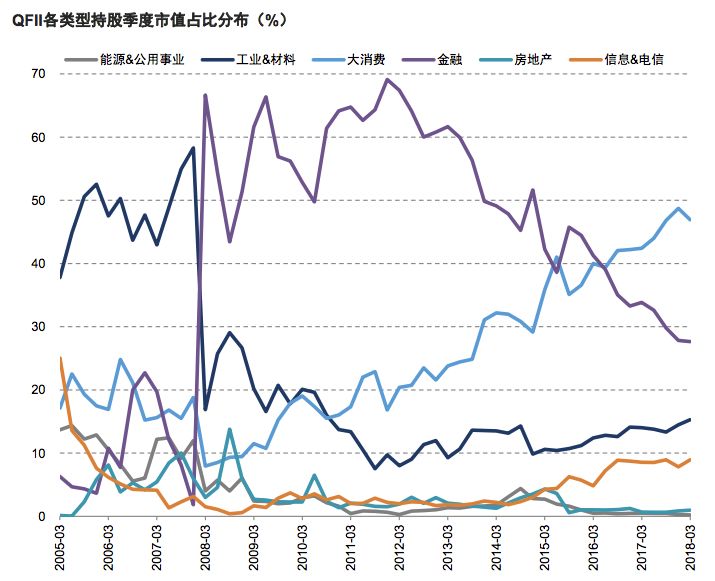

如上所述,2008年以前,QFII重仓以工业、材料中游需求型行业为主,金融危机后,开始重仓银行股。

究其原因,主要是金融危机前靠外贸拉动的经济,金融危机后随着影响蔓延,国内经济转向基建和地产拉动,考虑到四大行为首的银行风险出清,且后续的经济拉动依赖的正是金融体系膨胀,所以配置银行是守中含攻的策略。

当然了,其中还有个重要因素,就是境外投资者参与企业战略投资,企业上市后限售流通股解禁导致流通市值大增,2008年以来,QFII持股市值最高个股先后为兴业银行(2008Q1~2015Q1)、北京银行(2015Q2~2018Q3),都来源于战投解禁。

2012年初,金融行业占QFII持股比重达到历史峰值,随后开始下行。2015年,通过加杠杆撬动投资的负面效应开始显现,国企资产负债率攀升,商业银行不良贷款比例和净息差上行,资本利润率开始下滑。

这时,QFII也开始加速减持银行股,西班牙对外银行出售中信银行、香港恒生银行减持兴业银行、德意志银行减持华夏银行。

三、大消费

2015年,QFII持有金融板块占比开始被大消费类标的超越,2016年,我国开始去杠杆,大消费比重一骑绝尘,到了2018年,占比攀升至近半。

白衣骑士买了什么消费股?

白马、二线蓝筹

。

进一步说,QFII的

选股风格

,就是

资产规模大、成长性好、估值合理且市场流动性好

的个股。

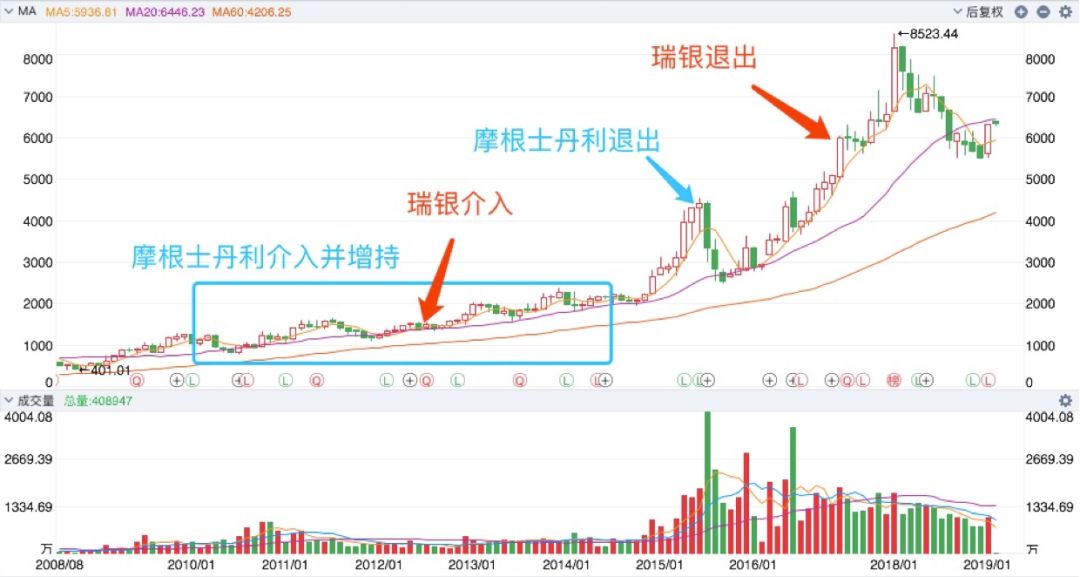

摩根士丹利

公司两度买入

格力电器,就是值得一说

的案例。

2006年半年报显示,摩根士丹利作为QFII首次出现在格力电器十大流通股名单上,持股数量为434万股。此后两个季度,摩根士丹利持续加仓,至2006年末,其持有格力电器的数量达到915万股。

格力电器也没有辜负厚望,2006年6月底至2006年底,涨幅达到32.84%。

2007年A股进入历史难得一遇的大牛市,

上证指数

节节攀升,但摩根士丹利却从格力电器的2007年一季报十大流通股东名单中消失了。

之后的事情大家知道了,金融危机,A股牛市轰然倒塌,中国石油万亿美元市值成为绝响,接着是四万亿、小牛市...

直至2010年一季报,摩根士丹利再次买入2837万股格力电器,并一路增持至2014年底的7095万股。进入2015年,上证指数高歌猛进,市场投资氛围热烈,摩根士丹利却开始大手笔减持,至2015年三季报,摩根士丹利已从十大流通股东名单中消失。持股期间,格力电器的股价累计上涨295%,回报已然丰厚。

虽然如此,斗数君依然为摩根士丹利惋惜,它若拿到2018年初,收益率还可以加上至少300%,因为格力电器的股息率高点,就在2015年三季度出现,而以盈利质量而言(考量现金流之后),2015年整年的格力电器也不可谓不逆天,格力至今甚至也未能复制当年荣光。

瑞士联合银行集团(UBS AG)投资贵州茅台,也是一个吃到部分前半鱼身的案例。

瑞银最早于2010年中报出现在茅台前10大流通股东名单中,2010年年报和2011年一季报两个季度短暂消失,之后于2011年中报再次出现,并一直持续出现到2015年中报,直到2015年三季报退出,至今未再出现,合计有19个季度,合4年9个月,瑞士联合银行集团持有大量茅台股票。贵州茅台在瑞银重仓期间,股价涨幅为95%。

后面直到2018年1月的400%涨幅,和瑞银也无关联。

看来QFII们,都信奉百年前投资大师

伯纳德

·

巴鲁克

的名言:

「我能躲过灾难,是因为我每次都抛得

过早。」

不过有趣的是,瑞银从2012年一季报开始,也进入了格力电器前

10大流通股东名单中,却一路坚定持有到2017年三季度,期间格力上涨370%,倒是吃了大半鱼身。

格力电器后复权月线2008-2019

格力电器后复权月线2008-2019

归结起来,QFII的

投资风格

,可以看作简单粗暴的:

估值较低的时候大胆增持;一旦估值偏高,即使行情依然热火朝天,也会坚决减持甚至清仓。

就这个简单粗暴的策略,其实我们九斗也一直是提倡的,不过实行起来,还真是有门槛的。

好在,我们不需要等待财报的十大重仓股东信息,去跟投Q费,而是能充分发挥小资金的优势,学习Q费的投资逻辑内核,加上巧用估值、财务鉴定工具(就是

九斗数据

啦啦啦),一样能做“聪明钱”。