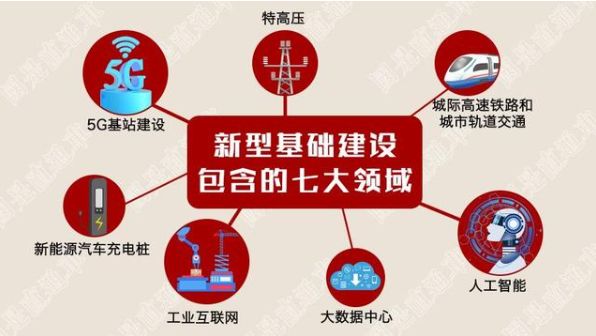

中共中央政治局常务委员会日前召开会议,会议指出,要加大公共卫生服务,应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。要注重调动民间投资积极性。

制图:侯雨彤(国是直通车)

“新基建”并不“新”,早在2018年底召开的中央经济工作会议上就明确了5G、人工智能、工业互联网、物联网等“新型基础设施建设”的定位,随后“加强新一代信息基础设施建设”被列入2019年政府工作报告。近期,中央会议再次提到“新基建”的相关内容,其重要程度可见一斑。

基建投资历来是钢材的重要消费点;但区别于过去把铁公基作为基建投资的重点,本次提出的“新基建”有着明显的不同——

工业互联网、大数据、人工智能为钢企打开大幅提升效率的空间

从2015年以来,国内钢铁行业陆续有15项目纳入工信部智能制造和工业互联网提升示范项目清单。随着近三年来行业盈利的逐步回复,钢企的财务实力都得到较大提升,完全具备实力推进与工业互联网、大数据、人工智能的深度融合,加大相关方面的资本性支出。

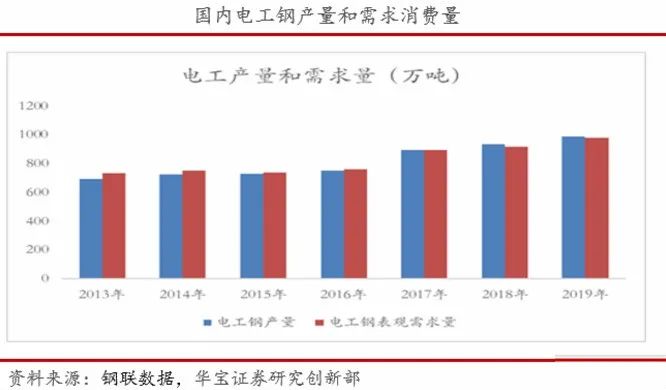

特高压投资加大将拉动电工钢需求增长,但存在一定滞后性

2月27日,国家电网公司内部印发了公司2020年重点工作任务通知。工作任务详细规划了电网建设、输配电成本、增量配电等十大类31项具体工作内容,其中电网建设部分内容再超预期。同时在此之前的2月7日,国家电网发布了应对疫情影响全力恢复建设助推企业复工复产的十二项举措,其中三项涉及有“电力超级快递”之称的特高压工程,相关投资近1000亿元。除了此前年份公布的开工项目,国网在本次任务通知中明确年内还将加快推进核准南阳-荆门-长沙、南昌-长沙等5交2直共7条特高压工程,并加快推动闽粤联网等多项电网工程的前期工作。

从与电网投资相关的电工钢消费需求来看,2017年之后受新能源汽车、家电等行业拉动,电工钢需求维持增长, 2019年达到979万吨,同比6.6%。尽管2020年特高压带来的电网投资加大,但2020年电工钢需求预计整体延续2019年的增速,需求明显的增长在2021年才会显现。

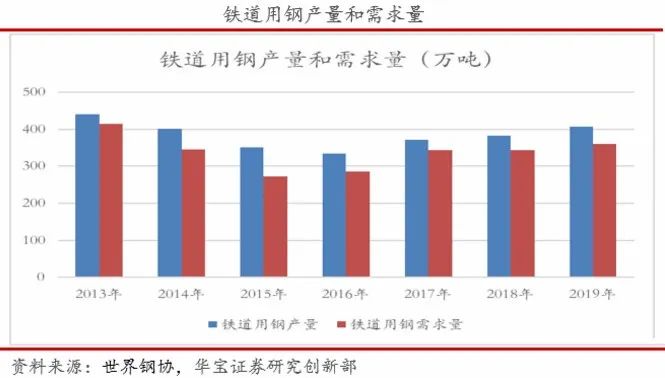

铁路投资包括城市轨道投资作为传统的基建投资的一部分,过去一直是逆周期、稳增长的重要发力点。从国内铁路投资趋势来看,2019年铁路投资8020亿元,同比减少0.1%;中国铁路集团固定资本性支出7511亿元,同比-1.2%。如果从铁路投资细分来看,2019年新增高铁里程约4000公里,新增普通铁路营运里程约4000公里;从里程变化趋势来看,2019年高铁投资下滑,普通铁路投资上升。由于城际铁路以高铁为主,它的投资强度高于普通铁路。如果2020年加大对城际铁路的投资,将直接带动整体铁路投资的快速增长。

从城市轨道投资来看,2018年全国城市轨道固定资产投资5470亿元,新增里程729公里。2019年全国城市轨道总里程达到6730公里,新增969公里,以此测算2019年城市轨道投资在7200亿左右,同比32%。但考虑到地方财政压力较大,2020年城市轨道投资很难在2019年的基础上实现大幅增加,预计基本持平。

从国内铁道用钢消费来看,2019年359万吨,同比增长0.4%。与铁路、城市轨道投资时间点也存在一定滞后性。

整体来看,受铁路投资加码、城市轨道投资基本持平的拉动,预计2020年铁道用钢比2019增速小幅回升,需求明显的增长也有滞后性;但明年这两块投资加大对普通的建筑用钢有一定支撑。