公众号“众盟航运智库”发布刘巽良的文章“轮散货船市场的上涨行情还能维持多久?”,其对新一轮新造船市场的看法,值得深入领悟。

要想知道市场态势,不是去问某个市场参与者的感受,而是去看指数编制者的看法。其背后无数经纪人的信息集合并导出的结论,才有说服力。

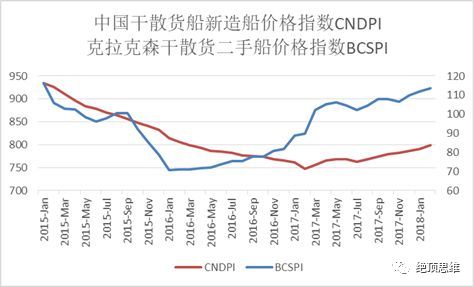

一、市场乐观情绪似曾相识

图1

随着市场的持续反复向上攀升,市场心理再次发生逆转,2016年初还一片悲观的市场心理快速经历了一次由悲转喜的过程,跨入2018年后更是乐观情绪占了主导,市场复苏论大行其道,各种喜人的财报数据、乐观的预测纷纷出笼,景气指数也来锦上添花。至2017年底,大部分人已经深信不疑市场复苏了。虽然BDI从2018年初出现下跌,但二手船和新造船价格依然坚挺。15年船龄的巴拿马型船在2017年底已经到了1000万美元以上了,两年不到船价翻两番。新造船价格也开始发力反弹,到2018年2月,新造干散货船价格综合指数CNDPI已经攀升到799点,同比上升7%。

这种市场氛围很容易诱发船东追涨的本性再次发作,2017年新增订单大幅增加就是一个证明。船东扩张船队的信念是坚定不移的,对利好消息、数据、观点都特别容易接受,而过去的磨难对他们产生的负面作用似乎并不大,一旦有机会他们仍然会义无反顾地扩张船队。我们已经看到投机性买家入市推波助澜,兴风作浪。这样一来,专家的文章和船东的行动相互佐证,牛市的气氛就形成了。难怪林源民先生说:“如果说航运界的错误是古老的,那么航运市场悲剧则是注定”。

如果这样的市场心理没有根本性的改变,运力供给侧的船龄分布结构就很难发生实质性的改变,任何需求引发的市场反弹注定是短命的,尤其是这种需求增长还不是建立在全面的经济复苏或海上物流格局利好基础上的。

只有当全球散货船队的船龄结构发生了集中老化,而又恰逢世界经济进入全面的复苏或者全球海上物流格局需要大量新型船舶,同时造船产能又无法在短期内完成新老船舶的更替,市场复苏才真正到来。

因此,一家不愿意透露姓名的CNPI指数委员在2017年1月的CNPI市场报告中指数:“船舶市场的小周期率将会渐渐发生作用,此轮自2017年春季开始的新船订单的小反弹(指新造船)行情即将结束,6个月后市场也许将会重复2014-2015年的走势,聪明的船厂一定会抓住目前宝贵的询价成交机会!”

当前的市场心理和2013/14年比,虽然乐观和激进程度有所减缓,但仍有相似之处,也即船东心还没死透。在《干散货海运市场的近忧与远虑》一文中,介绍了麦克·汉普顿的一个市场周期示意图,“它从一个侧面证实了我们的结论:只有通过十几年的时间才能改变市场心理。在经历了第3次高峰后,市场心理要一下子摆脱乐观情绪是不可能的,此时稳健或者保守的策略会受到嘲笑、面临压力。尽管运费、船价下跌,但乐观情绪仍然会成为市场主流。一般情况下,市场暴跌后往往会出现一次或几次反弹,似乎证明了船东乐观的判断,抄底客纷纷入市扩充船队;而这种反弹好比一只死猫从高楼坠地,尽管出现反弹,但只是势能转变为动能的能量转换,毫无复苏的机会。”

这只死猫在2009年被弹起来后,已经被弹起了几次了,但毕竟是一只死猫,所以散货船市场仍然是大冬季里的一个小阳春,真正的春天并没有到来,本轮上涨行情只不过是市场在下降通道上的一次短周期。

下面我们就从几个方面来印证这样的判断。

二、需求分析

虽然不能用中国代表全球,但中国经济增长的爆发力或下降的杀伤力性对全球干散货海运需求将起到决定性的作用,所以我们这里主要谈中国因素。众所周知,中国的房地产、基建以及出口经济带来的钢材需求拉动了铁矿石海运量,中国的电力需求拉动了煤炭、中国的食品需求拉动了谷物海运需求,煤炭和矿石虽然数量巨大,增幅显著,但长期趋势向下,粮食的份额不足以起到中流砥柱的作用。

1.

铁矿石

钢铁产能早已列在调控名单里,今年李克强总理的政府工作报告提出“中国今年要再减钢铁产能3000万吨,退出煤炭产能1.5亿吨左右。”假设产能利用率为100%,那么3000万吨的钢铁产量相当于4800万吨的铁矿石海运量,占2017年中国铁矿石进口量的4%以上。

政府去产能的基本原则是:“通过优胜劣汰退出落后产能”、“坚决清理严厉查处违法违规产能”。这就是说,落后或违法产能被去掉了,先进产能被保留了,而只要先进产能的利用率尚未达到100%,那么这些先进产能完全有可能在落后产能被去掉的同时增加产量。这就是为什么中国近年来一边在去产能,一边钢铁产量却在逆势增长。

可见,“去产能”和“减产量”是两个不同的概念,我们相信政府工作报告去产能的目标能实现,同时也相信总产量不会在短期内明显降下来。这就为干散货短期海运需求奠定了基础,也即短期的铁矿石海运需求还将持续。但长期来看,减产能必然带来减产量,再考虑到中国经济结构的转型,铁矿石进口量长期趋势应该是下降的。

2.

电煤

政府的政策是限制2017年电煤进口不超过2016年,但是2017年过到第11个月就超标了,海关直接卡住了进口煤炭。结果,电厂告急、地方政府求情,加上2017年冬天天气寒冷,中央政府不得不临时网开一面。2018年按理说还是要限制的,电煤的消耗对环境带来的危害毋庸多言,电煤即使在短期内得不到遏制,长期的发展趋势没有理由向好,不可能成为趋势。

火电近几年占比平稳下降。2017年前10月全部类型发电中,火电、水电、风电、核电占比分别为 73.1%、17.8%、4.6%、3.9%。火电占比由 2011年82.8%下降至 2017 年前 10 月的 73.1%,在国家环保与能源政策驱动下,水电、风电逐步并入国家电网(过程并非一帆风顺的),预计未来火电占比仍将逐步下降。国家鼓励新能源发展,风电、核电增速近三年均在15%以上,但由于占比较小,故对火电的冲击有限。火电增速通常小于全社会发电增速,相信这个增速将逐年下降。水电是仅次于火电的第二大电力来源,根据历史规律水电存在大小年现象,单数年通常为小年,偶数年通常为大年。如果 2018 年水电出现大幅度增长,则将会对火电形成较大影响。

2017

年电煤的增长有偶然因素,不能将偶然当作常态。由于不符合国家的能源和环保政策,电煤海运需求的长期趋势理应看淡。即使2018年仍有增长,那也是强弩之末,罢夫羸老,不可依靠、不可指望。

3.

粮食

散装粮食进口是支撑巴拿马型船等运粮船需求的重要因素。中美贸易摩擦、转基因食品矛盾升级等因素只会引起短期的波动,或者改变进口来源。中国人的食品结构也注定了进口需求的刚性特征,所以短期内中国进口粮食的势头不太可能急剧逆转。无论是从哪里进口,都离不开海运。

另一方面,粮食海运毕竟不是干散货海运中的主流,从2017年的贸易数据看,粮食仅占全球干散货海运量的10%,而铁矿石的比例将近30%,煤炭占20%以上,其他矿石占近40%,所以粮食海运需求对市场起到的作用有限。

三.运力供应

供给侧的情况又如何呢?2017年交付的运力达3600多万吨,约占现役船队运力的5%,但整个干散货现役船队的船龄分布并没有发生本质的变化(见以下的船龄分布图)。如果这个交付量得以保持或持续减少,船龄分布就将逐步出现结构性的变化,也即累计船龄分布曲线的曲率将渐渐变小。不过,2017年的新接订单比2016年增长了155%(载重吨),2019-2020年交付量又将出现大幅度回升,本来趋于老化的船龄分布可能又将逆转。

图二:蓝色棒图:百万载重吨(数据更新至2017年底)

橙色曲线:累计船龄分布(某年及以前累计占总船队运力的%)

累计船龄分布图与三年多前(2014年6月)的状态比较可以发现:供给侧的情况未发生本质的改变。只要累计船龄分布曲线仍然是向上凹的形态,全球干散货船队船龄结构仍然年轻,并未出现船队船龄集中老化的问题,运力足以应对需求端的变化,中国巨大的散货船造船产能也完全能满足新造船的需求,不至于发生长期供不应求的局面,市场也就不会出现真正的复苏。

另外,从运力需求的结构性不平衡方面来看,大型散矿船(VLOC)对海岬型船、卡姆萨型船对巴拿马型船、新款节油型的极大灵便型船对旧款高油耗的超灵便型船产生的冲击和替代作用,将在需求回落时突显出来。换言之,

细分市场的差别将在需求回落时逐步明显,市场的冷暖分布是不均匀的,船东的感受自然也就不一样了。

另一方面,IMO的2020年“限硫令”则给市场带来进一步的不确定性。从好的方面去推测,届时低硫油供给短缺导致价格上升,而老旧船舶油耗高,有些无法再加装脱硫装置,那就不得不退出市场,运力供应减少,对市场的健康发展有利。但是,油价难料,科技发展更加难料,谁能说到时候低硫油就一定价格贵呢,如果大家都用得起低硫油,供应商就不卖高硫油了,现在花几百万美金装上去的脱硫装置不白费了?谁又能保证IMO不会像压载水问题那样,来个推迟五年再执行?这就令船东左右为难了。油价本身就是个不确定因素,再加上IMO“限硫令”本身的不确定性,令今后几年的市场走势更加扑朔迷离。

四.

结论

通过上述分析,笔者进一步坚定了203/14年的观点。当下的上涨行情并不是一个长期或者说实质性的市场复苏,而是一个在下行通道或谷底的短暂反弹。世界干散货船队的规模和船龄并未发生根本性的改变,同时船队扩张的可能性依然存在,而需求侧的长期走势也不乐观,二者叠加,

本轮市场上涨行情的结束时间应该为期不远,很可能由一个突发或偶然事件引发。

如果出现这种局面,市场心理将再次受到打击,更多的货主船东将退出航运市场(已经有货主船东开始退出市场了),国企船东将调低其船舶资产的比例,金融船东参与航运市场的热情将减退,银行则收紧航运贷款,船厂的造船产能进一步下降。运力增长也就不会出现2008年前这种疯狂,甚至也不会出现2013年这种幻想,现役船队船龄分布将趋于均匀,甚至老化,这是市场复苏的前提条件。

2008

年后经历多次打击的市场心理已不如以前那么乐观和激进了,谨慎的人多了,狂妄的人少了。最近,信德海事有一篇文章,题为“干散船订单大增!而有船东却开始卖船!!赚了4000多万!”文章开头提到的那位船东,据说现在也开始准备卖船了。这也许是一种信号,值得业界关注。

干散货船是投资船舶的最好切入点,多少创业英雄成也散货船、败也散货船。散货船市场的刺激之处也在于此,供求永远在不平衡中运动,有时是结构性不平衡,有时是绝对不平衡。哪怕达到了某种均衡,那也是一个以“不合作”、“抢先一步”为最佳选择的均衡,所以这种均衡是脆弱和短命。

绝顶思维

,因为天灾或者人祸,头上植被比较贫瘠,故而“绝顶”。力图认知不断升级,全心全意为你

传播有深度、有价值的绝顶思想。

行业发展需要全局视野,行业转型需要创新思维。绝顶思维将拨开市场和政策的重重迷雾,为你的事业插上腾飞的翅膀。

《变革水运》对水运行业的制度变革、市场行为、企业创新和未来趋势进行了全面梳理,欲购请点击如下链接: