【报告导

读】

国航高品质时刻网络定价能力持续显现,2019年业绩高增长的确定性高,二季度高频数据将催化市场预期。

【投资要点】

1. 时刻决定长期价值,维持“增持”评级。

国航的高品质网络与客流,在行业低迷时率先展现定价能力,未来盈利能力上行也将最为持续。考虑短期需求波动与航司谨慎策略,以及国货航出售,下调2019-20年EPS至0.78/0.88元(原预测0.85/1.06)。参考景气上行阶段,按照2019年18倍PE上调目标价至14.04元(原目标价12.75)。

2. 汇率油价掩盖盈利能力提升。

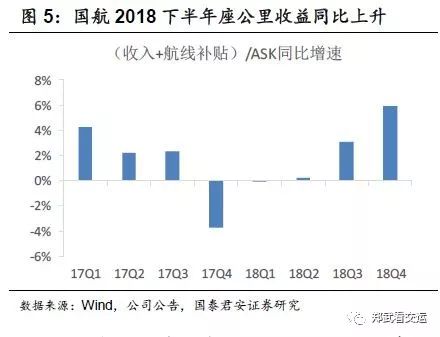

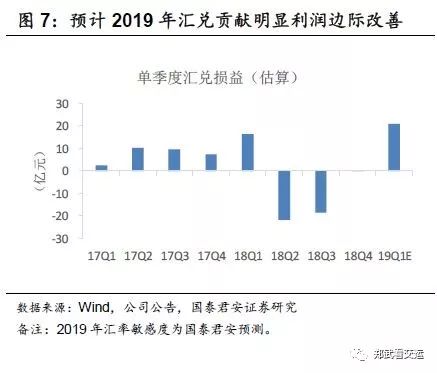

2018年归母净利润73亿元,同比增长1%;扣非净利66亿元,同比仅下降8%。好于我们2018年11月初预测的58亿元,也明显好于市场预期。三大因素贡献72亿元,消化了几乎全部油价压力。(1)票价上行贡献28亿元:2011-16年座收累计下降23%,2017年企稳,2018年上涨2.9%。(2)成本管控得力贡献27亿元:运行效率提升及汇率影响,座公里非油成本下降3.4%。(3)国泰航空扭亏及出售国货航股权,投资收益同比增长近17亿元。

3. 高品质网络定价能力持续显现。

根据观察,预计需求好于市场预期,仍将稳健增长,新航季20大机场互飞航班仅增长1.5%,干线市场继续供需向好。国航拥有高品质时刻与客源,随着票价市场化稳步推进,被压制多年的定价能力将进一步合理体现,主业盈利能力波动上行。

4. 高频数据将催化基本面预期改善。

北京首都机场与天津滨海机场跑道维修减班,以及北京世界园艺博览会召开,有利于二季度华北地区供需改善。随着收益策略的积极调整,国航票价有望率先迎来拐点。

5. 风险提示。

汇率油价风险,需求波动风险,政策风险,安全事故风险。

【附录】