上周聚烯烃现货价格平稳,期货价格整体回落。基本面角度,国际油价的横盘整理、现货价格跟进不足是行情展开整理的主要原因。当然背后难逃淡季2字。不过,由于1月份逐步进入下旬,部分终端存在一定年前备货需求,库存尚未完全补充的情况下,后半周价格出现止跌。

展望本周,基本面角度无论是线性还是PP,主要焦点依然在于1月的销售任务和聚焦于年后的库存累库推演。尤其是库存的累积速度对于春节后2月的价格走势依然具有较为明显的参考意义。基本面的另一个维度是成本的支撑。上周国际油价进入整理周期,并带动聚烯烃在上周同步进入整理周期。相对来说成本压力释放更彻底的PP上周反弹力度偏强。不过,另一方面,由于主要的油、煤、甲醇等品种依然保持横盘整理格局,因此,短期聚烯烃暂时也没有太大向下的动力。因此,本周短期角度月底补库或是一个短期的推动因素。

交易层面来看,聚烯烃趋势角度本周进入整理周期交易难度增大,暂时观望为主。对冲层面,5月甲醇-PP逼近1000,存在短期投机性做空的观望点。

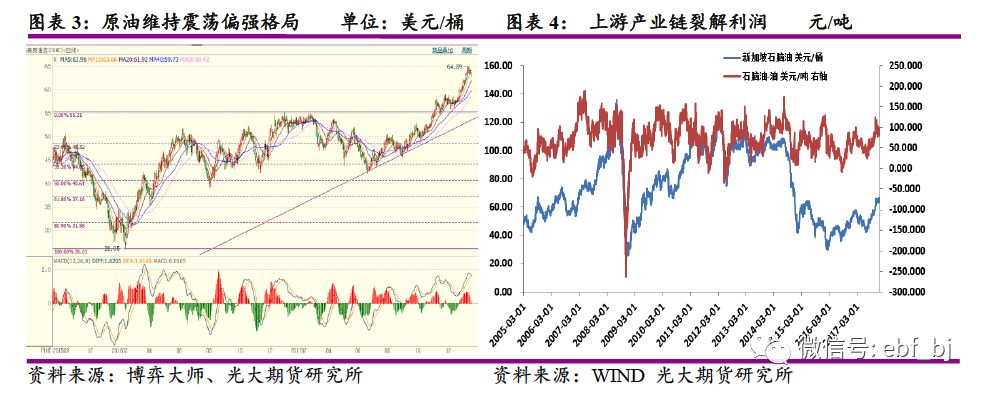

(一)原油转入震荡消化前期涨幅

国际原油价格上周冲高震荡。基本面角度,上周原油库存继续下滑基本面角度,去库存的路径延续。另一方面,成品油端的库存回升,从消费补库角度来看,市场存在疑问,尤其是后期伴随着冬季消费支撑的转弱,炼厂开工的调节将逐步成为市场关注的因素。同时,短期角度来看,美元走弱,黄金走强,市场存在一定的避险需求,尤其是美国政府再度关门的当下。此外,技术面上连续上扬过后,存在修复的需求。多种因素的综合作用下,油价涨势转为震荡整理。

(二)聚烯烃,面向节后的行情整理展开

上周聚烯烃现货价格平稳,期货价格整体回落。基本面角度,国际油价的横盘整理,以及1月以来的期价走高,现货价格跟进不足是行情展开整理的主要原因。不过,由于1月份逐步进入下旬,部分终端存在一定年前备货需求,库存尚未完全补充的情况下,后半周价格出现止跌。

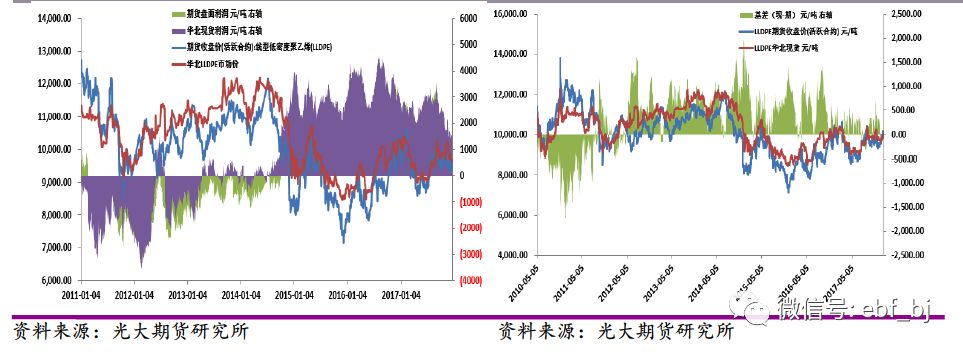

线性方面,上周线性价格整体平稳,期价在冲高后依然受制于基差压力并回吐。基本面角度,春节将近,华北部分终端的工厂对于原料的备货意愿一般,对于价格敏感度依然较高,观望情绪存在。而特定的季节性消费背景下,短期LL价格更多反应成本端的波动,来自需求端的补库存或在下周和农历节后出现。综合来看,5月期价短期依然兑现远期消费预期为主,下周或有反抽整理,但趋势性地上扬还需要趋势性地在库存上有所体现。

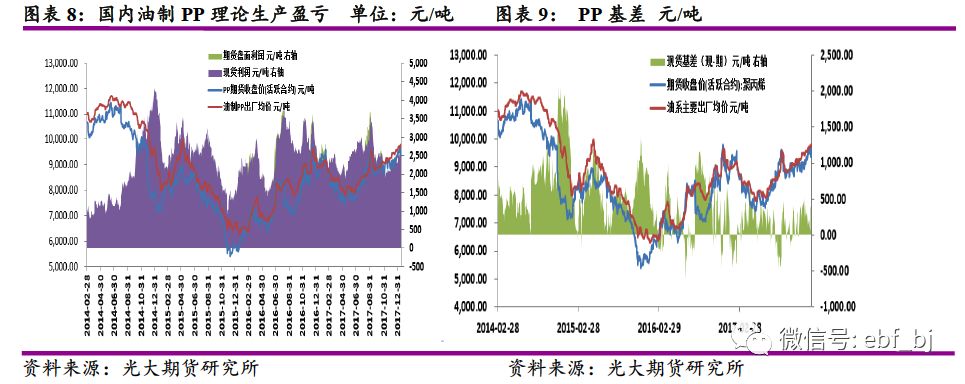

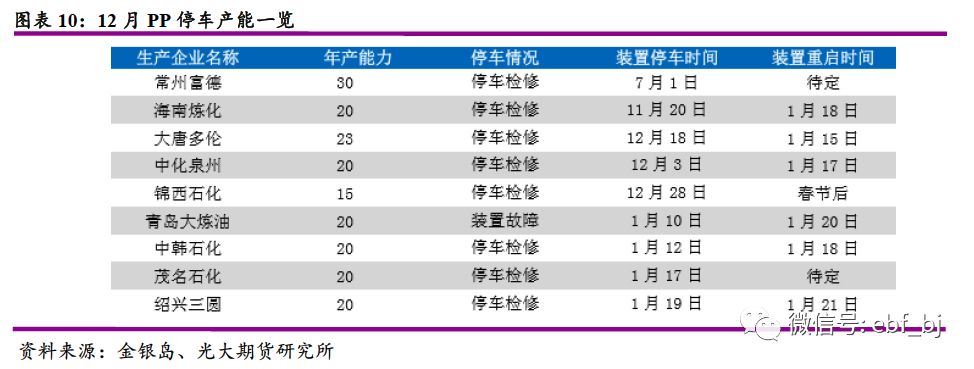

上周PP价格维持横盘整理。价格的运行更多反应了成本端的一些波动。一方面是原油价格的横盘整理,另一方面是5月合约上已经兑现了的甲醇端成本转移和粉料端的成本支撑。而原油、甲醇、煤等主要成本来源品种,暂时还看不到价格大幅松动的背景下,拉丝PP的价格维持横盘整理的趋势延续概率偏大。供需的另一方面,近期PP装置的短停有所增加,对于化解一定的社会库存有好处,再者就是神华煤制油开车逐步稳定,后期供给需的修复,还是需要高度关注到库存端的数据。

(三)LL开机下滑;PP粉粒价差收平,BOPP加工利润扩大

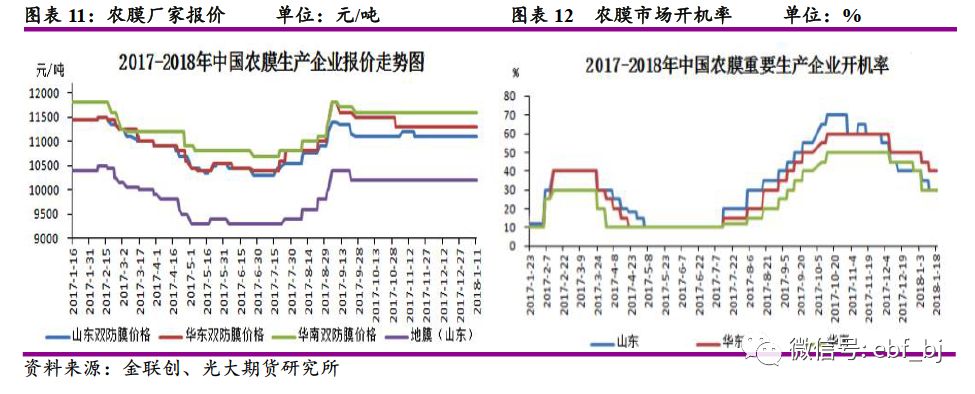

截至周四,山东地区双防膜主流价格11000-11200元/吨,华东地区双防膜主流价格 11300元/吨,华南地区双防膜主流价格11400-11800元/吨,山东地区地膜主流价格10200元/吨,较上周末基本持平。

山东地区农膜开机率在30%左右,较上周下滑5个百分点。棚膜需求转淡,订单跟进不足,中小型企业开机不畅。地膜需求处于储备阶段,原料价格高位,经销商备货积极性较低,开机无明显变化;华东地区农膜开机率在40%左右,较上周下滑5个百分点。;华南地区农膜开机率在 30%左右,较上周基本持平。

本周 BOPP 市场价格区间震荡运行,义乌市场厚光膜无税价格在10300-10400元/吨,18μ 消光膜12200元/吨;华北零售市场价格区间震荡,山东临沂市场厚光膜在10500元/吨;河北邢台

地区厚光膜无税在10400元/吨,商家积极出货,成交偏淡;华南潮汕市场价格区间震荡,厚光膜无税价格在10200-10300元/吨,18μ消光膜在 11300元/吨,25μ珠光膜在10900元/吨。

ebf_bj

∣

光大期货北京分公司